這場景跟去年有點像:全球經濟萎靡不振,美國聯準會雖然早早表明升息態度,卻遲遲不願意出手。到了今年,因為英國即將啟動脫歐程序,中國經濟更顯掙扎、以及美國自己面臨總統大選,都使得聯準會的貨幣決策更加困難。這對台灣經濟來說,恐怕也不是什麼振奮人心的好消息。

手執全球經濟牛耳的美國聯準會(FED),利率決策總是動見觀瞻,所以每次利率決策會議的紀錄,都被全世界逐字推敲。在今年九月底剛結束的公開市場操作委員會(FOMC)會議中,雖然確認將維持目前0.25%至0.5%之間的政策利率水準,但根據會議紀錄,大多數的會議成員,都認為政策利率應該調升至0.5%至0.75%之間。倘若此一觀點不變,年底前美國升息應該是升定了。

有趣的是,即使聯準會的會議紀錄一再表達對於美國就業前景的樂觀態度,但升息的腳步卻始終遲緩不前;中間到底出了什麼問題?

製造、服務就業兩樣情

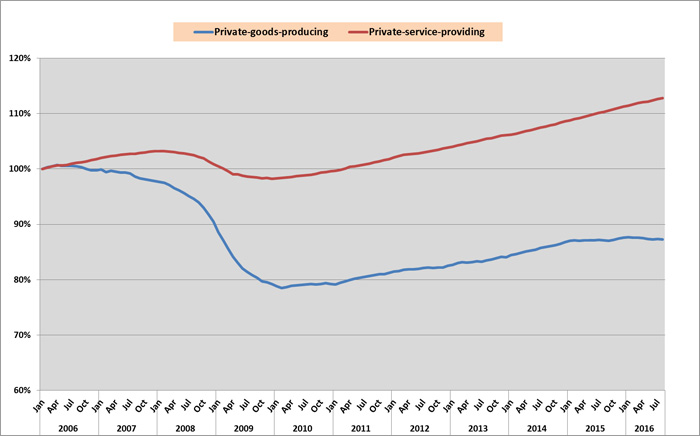

如果只看美國的非農就業人口(nonfarm payroll),這幾年的表現確實相當亮眼,早早就擺脫了2008年金融海嘯的低點,然而其中的就業結構卻出現迥然不同的面貌。根據美國勞動統計局(BLS)的數據,民間服務業(Private service providing)的總就業人口只花了三年不到,就恢復到2008年七月時的高點,之後也呈現一路成長的態勢;但民間製造業(Private goods producing)卻從未出現類似的復甦力道,始終未曾回復金融海嘯前的水準(圖1)。

圖1:2006年至今,美國民間製造業與民間服務業就業人口變化比較(2006年1月=100%)

資料來源:http://www.bls.gov

這個現象意味著,若從就業的角度來看,美國這些年來真正出現復甦的只有服務業。當然服務業也能創造實質的經濟產出,但製造業為了生產商品就得雇用員工以及投資研發,帶動經濟發展的循環。如果製造業成長停滯,國家將只能靠衍生的服務業維持經濟水平,將是一件非常辛苦的事。這些年來,美國製造業對服務業就業人口的比率已經從1:4拉高到1:5,而且從2015年底開始,製造業就業人口也不再成長,這恐怕才是聯準會舉棋不定的主因。

2%通膨目標難以達陣

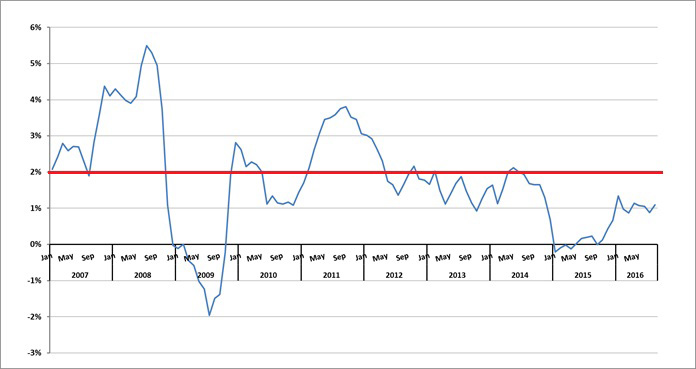

就業不如預期,人民自然也不敢放手花錢。聯準會設定的通膨目標是2%,也就是消費者物價指數(CPI)的年增率要達到2%的水準,才算達到政策目標。只不過,除了2010年至2011年間,因為量化寬鬆(QE)政策造成的物價狂飆之外,其他時間內CPI年增率都只是勉強在2%附近迴盪,甚至在2014年美國不再實施新QE、更放出可能升息的新聞後,2015年的物價立刻停止成長,2016年至今的通膨也只在1%上下,離2%的目標反而更遠。

圖2:2007年至今美國CPI年增率變化

資料來源:http://www.bls.gov

從就業以及物價的長期變化來看,不難了解為何聯準會一再推遲升息的腳步。雖然表面上的經濟成長率或就業人口數據都還算不錯,但經濟命脈的製造業並沒有真正增加僱用人數,遑論投資其他生產活動。如此一來,銀行體系中的貨幣無法進入實體經濟,只能夠往股票市場或者海外找機會,造成全球資本市場一片榮景----不過是一戳即破的榮景。

貨幣創造的榮景難以為繼

另一方面,整體就業情況雖然改善了,但受薪階級還在縮衣節食。這可能意味著人們現在的薪資並沒有增加,或是對於未來的收入感到悲觀所以預作準備;無論是哪一種想法,都象徵著美國人民的消費能力已經與就業情況脫鉤了。更不用說日本、台灣、東南亞還有一大批傳統產業和製造業,還是以美國作為最終消費市場。要是美國的經濟表現差強人意,這些國家又怎麼好得起來?

因此,外界普遍認為,即使聯準會內部有在今年年底升息的共識,升息的幅度也會相當有限,不至於影響當前的局勢。但如此一來,一直靠著美國內需帶動經濟的台灣,想要迎接真正的經濟復甦恐怕還有得等。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|