由於失業率狀況持續好轉,執全球經濟牛耳的美國聯準會(FED)主席葉倫更敢放手一搏,同時推動升息與縮表計畫,從市場上收回多餘的資金(可參考經濟成長今年保二有望,但長期恐怕不容樂觀)。然而,如果細究美國各族裔就業狀況的差異,以及金融海嘯以後先進國家生產力衰退的現象,我們恐怕得承認:就算不必擔心下一波海嘯,也得為貧富差距預做準備了。

今年六月底,美國聯準會主席葉倫(Janet Yellen)在一場演講中語出驚人,表示經過前一波金融海嘯後,金融體系已經學到教訓,在她有生之年將不會再看到金融危機發生。

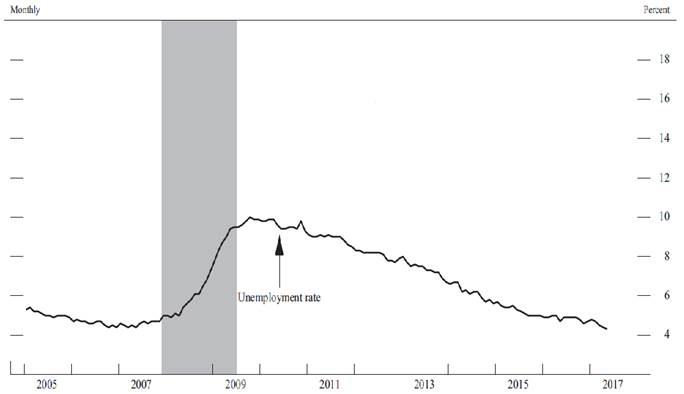

乍聽之下,可能會覺得這番言論太過自信,但根據七月初葉倫在美國國會聽證會上的貨幣政策報告,也不得不承認:美國強勁的經濟表現,確實已經不需要聯準會的強力干預。今年以來,美國平均每個月可以創造十八萬個工作機會,六月份的失業率(4.4%)比起年初下降了0.25個百分點,更比2010年的近10%下降了5.5個百分點(圖1)。

圖1:2005~2017年美國失業率變化(灰色區域為金融海嘯時期)

資料來源:Monetary Policy Report, FED, 2017/7/7

回頭看金融海嘯時期的美國失業率變化,在短短一年不到的時間內從4%陡升到9%上下,導致銀行的房貸、學貸、車貸違約率大增,引爆後續一連串的動盪。因此,只要確保就業情況穩定,美國經濟就不至於出現大動盪。

然而,葉倫的報告也不全然是好消息;這些年來,美國的勞動市場日益分化,不同族裔之間的貧富差距也越來越嚴重;再者,雖然就業狀況改善,但經濟生產的效率也不若以往。換句話說,美國經濟現在雖已走出金融海嘯的泥沼,但離重返榮耀還有一大段距離。

隱憂1:1% vs 99%的戰爭正在醞釀

不論對於個人或者國家,高等教育都理應是提高所得的最佳投資選項,但美國的四大族裔(白人、亞裔、拉美裔、非裔)對此不見得意見一致。葉倫在報告中指出,在所得排行前25%、年齡屬於26~35歲的青壯年族群中,白人與亞裔占了明顯的多數,在2011~15年的當中,兩者合計占了將近70%的比例,非裔、拉丁裔合計只佔30%不到。葉倫指出,這個年齡段的人口剛完成學校教育,工作經驗也相當有限,更能顯現教育對於所得程度的影響。很明顯地,即使各族裔內部的差異可能也相當巨大,但整體來看,非裔、拉丁裔在初出校門的第一哩路上,已經遠遠落後其他兩個族裔(圖2)。

圖2:美國四大青壯年族裔占高所得收入族群比例

資料來源:Monetary Policy Report, FED, 2017/7/7

從教育程度更可看出族裔間的差別。從1991年以來,美國高等教育的普及率雖然穩定上升,但非裔、拉美裔擁有大學以上學歷青年人口的比例還是維持低檔,在2015年分別只有25%和20%左右;然而,白人卻從不足30%躍升到超過40%,亞裔也從50%左右增加至65%(圖3)。

圖3:美國四大族裔的青年族群擁有大學以上學歷人口比例

資料來源:Monetary Policy Report, FED, 2017/7/7

這四大族裔中,非裔、拉美裔的人口規模年年增加,但教育程度和所得水準卻漸漸追趕不上較佔優勢的亞裔與白人;如果繼續放任此一現象,對美國絕對不是個好消息。

隱憂2:低生產力將成為新常態?

經濟生產力衡量的是使用生產要素(如勞動力、資本)以創造經濟成果的效率;一個國家的生產力如果越高,代表生產要素的使用效率越好。然而在近10年內,先進國家的勞動生產力成長率卻出現大幅衰退的現象:美國、日本在2005~2016年間,比1990~2004年間衰退了近1%;更為嚴重的是英國,衰退了將近2%,好一點的加拿大也衰退了0.3%左右(圖3)。

圖3:先進國家的勞動生產力成長,在近十年來出現明顯衰退

資料來源:Monetary Policy Report, FED, 2017/7/7

衰退的原因眾說紛紜。葉倫表示,2005年以後正好是資訊科技(IT)的成熟期,但相較於更早期的電力或內燃機對於經濟發展的貢獻,資訊科技的變革可能沒那麼大,或至少還在發酵當中;另一個比較讓人擔憂的解釋,則是金融海嘯造成的全球經濟結構改變。

舉例來說,先進國家對於研發的經費投入,從2008年以後出現明顯衰退,造成技術發展的停滯,而全球貿易量對經濟規模的貢獻也在2009年以後趨緩,也是生產力不再提升的原因之一。但重要的是,不論原因為何,如果未來先進國家的生產力仍舊無法提升,我們將被迫接受一個低度成長、經濟效率不彰的新常態。

換句話說,即使美國不用再擔心下一波金融危機,恐怕也不用期待什麼榮景。由於生產力成長停滯,人民的薪資所得也很難高度提升,連帶影響民間消費和投資,經濟成長率也會十分有限;另一方面,這些稀少的經濟成果,好處也不會被大多數人得到,因為人口數量眾多、教育程度普遍較低、經濟上居於弱勢的非裔和拉丁裔,很可能會越來越被排除在高所得族群之外。

不患寡而患不均,這將是未來10~20年,全世界都必須面對的經濟現實。

參考資料:

- Monetary Policy Report, FED, 2017/7/7

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|