美國已經進入長期的升息循環,雖然歐元區和其他已開發國家反應較慢,但2018年開始,歐元區和澳洲啟動升息的機率頗高,加拿大已經在2017年中啟動升息了,這意味著全球已開發國家,會先後進入升息循環,這表示2011年歐債危機以來的貨幣寬鬆政策,終於告一個段落,各國央行貨幣政策會逐漸從鴿派轉為鷹派,收緊資金供給,調控降溫好轉的景氣速度。

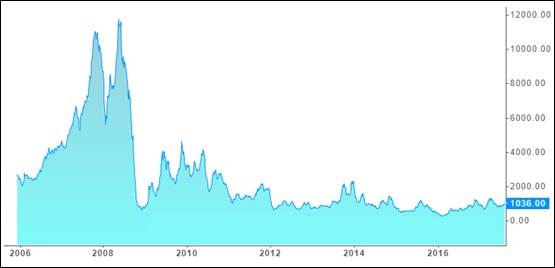

全球近年來的貿易,在2014年下半年達到波段顛峰後,出現嚴重衰退,全球航運業重要的波羅的海乾散貨運指數(Baltic Dry Index, BDI),包含海岬型(BCI)、巴拿馬型(BPI)及輕便型BHMI(Handysize)都佔三分之一權重的綜合指數,更是一路從2008年狂跌到2016年初,指數最高超過11500,最低重挫到300以下,堪稱史上最嚴重的衰退。但這已經是過去式,因為2016年初以來,局勢已經大有不同。

圖1:2006年至今BDI指數走勢

資料來源:https://tradingeconomics.com

全球最大消費市場的美國,月出口額雖然還沒有回到2000億美元的高點,不過已經觸底反彈,重新回到上升趨勢;全球最重要的出口國中國月出口額雖然沒有重返歷史新高,但是2017年的情況有極高機率可以比2016年好轉。不過全球新興市場在製造出口的營運平均成本,已經逐漸被中國的營運成本上升所拋開,這對於中國出口產業來說,未來勢必會有更多競爭者,所以中國月出口額的年成長率,未來逐漸降溫,難以重返榮景是可預期的趨勢。

圖2:美國月出口額

資料來源:https://tradingeconomics.com

圖3:中國月出口額

資料來源:https://tradingeconomics.com

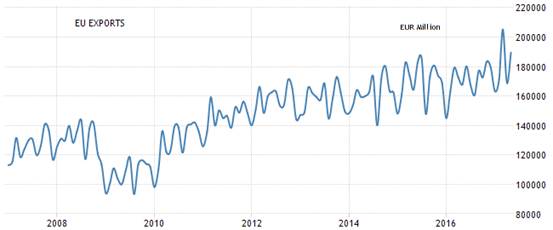

圖4:歐元區月出口額

資料來源:https://tradingeconomics.com

歐元區是全球另一個重要的消費市場,在多年的弱勢歐元環境下,歐元區的月出口額在2017年攀升到更高的水平,歐洲和美國的出口同步恢復成長動力。

圖5:澳洲月出口額

資料來源:https://tradingeconomics.com

圖6:加拿大月出口額

資料來源:https://tradingeconomics.com

而原物料出口國也是如此。澳洲、紐西蘭和加拿大的出口也在2016年第一季以後顯著揚升,包含俄羅斯、南非、巴西等多個國家,月出口數據在2016年第一季全面止跌回升,當然對於原油或能源出口依賴越重的國家,由於國際油價只會恢復到50美元附近波動,和往昔上百美元的油價水平落差甚大,所以俄羅斯或中東產油國,出口成長動力仍然比以往歷史水平來的差勁,除非國際油價能有強勁漲勢,否則傳統產油國要靠能源出口恢復出口榮景,幾乎無可能,澳洲因為有較高比例能源和原物料以外的出口項目,加拿大則是鄰近美國市場,受益非常明顯。

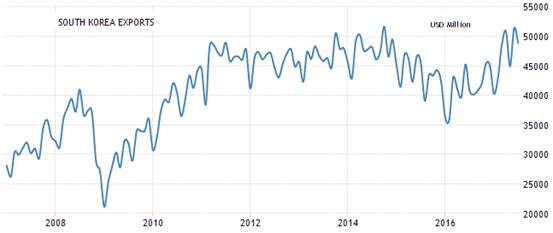

圖7:南韓月出口額

資料來源:https://tradingeconomics.com

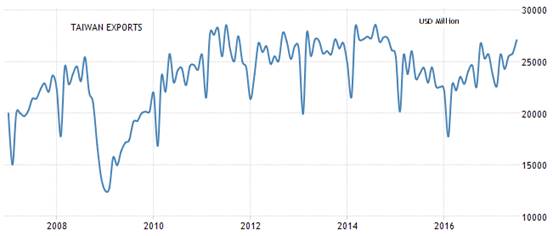

圖8:台灣月出口額

資料來源:https://tradingeconomics.com

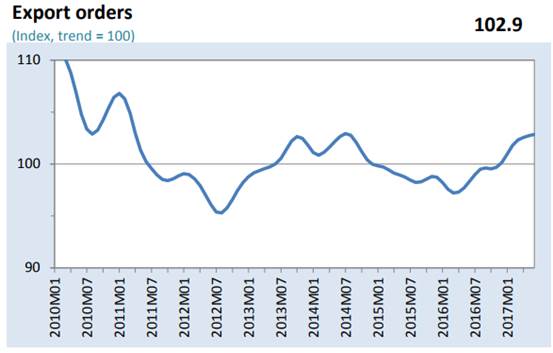

圖9:全球出口訂單指數

資料來源:https://www.wto.org

除此之外,台灣和南韓是科技產品與中階以上製造業產品為主的出口國,一年多來的出口成長也非常明顯。根據WTO的資料顯示,全球的出口訂單,在2016年初以來,確實明顯成長,而全球出口對應全球進口。這意味著,全球的進口也是成長需求旺盛,所以同步上全球出口成長加溫,而全球進口升溫,就代表全球的總體經濟在最近一年多來,其實是好轉的,同步比對已開發國家的就業情況、領失業金人數、民間企業釋出職缺數量,所有指標幾乎都指向,全球景氣撐過了近年來最低潮的時期。

圖10:美國通貨膨脹率

資料來源:https://www.newyorkfed.org

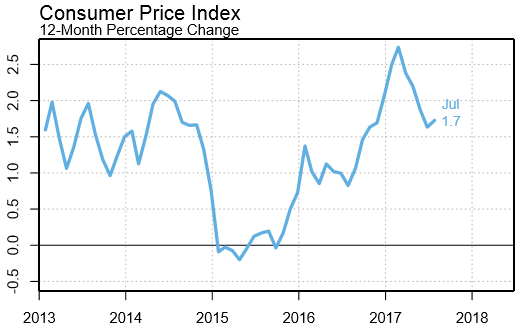

在景氣循環的過程裡,需求轉強,可以刺激商品和服務的供給價格揚升。2014年下半年以後,全球消費需求降溫,許多國家的通貨膨脹就逐漸走下坡,一方面是國際油價暴跌,全面拉低大多數國家的通貨膨脹,但是2016年情況就有明顯好轉,這是因為需求上揚,帶動商品和服務業的價格走升,進一步推動通貨膨脹,如果實體經濟沒有好轉,實務上是很難看見通貨膨脹維持揚升超過一年的,因為低基期效應只能維持一年,隔年就會因為數據墊高形成高基期,例如2017年後三季的美國通貨膨脹,雖然數據還沒出爐,但已經可以預期通貨膨脹會落在2.5%以下盤整,因為2016年下半年的基期實在太高了,所以2015年來的通貨膨脹升溫,實體經濟好轉是推升的動力之一,2016年以後,國際油價和原物料拉抬則是更大的影響力。

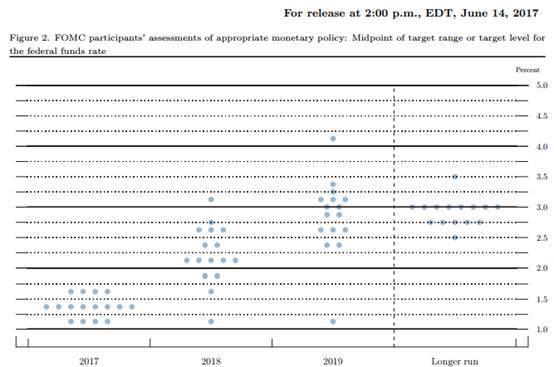

圖11:美國FOMC官員針對美元基礎利率表態人數分布

資料來源:https://www.federalreserve.gov

在美國進入下一波降息循環以前,相對熱絡的景氣,極高機率還可以維持一段長時間。從美國聯準會在2017年6月份的利率會議紀錄來看,在美元基礎利率上升到3%以前,美國乃至於全球景氣,較高機率還會是樂觀的擴張趨勢,如果美國的民間消費和就業市場持續成長,在基礎利率上升到3%以後,有轉為走下坡的跡象,那美國以外的國家受到負面影響的機率就會上升,然後帶動全球景氣進入蕭條,不過理論上這仍需要至少數季的時間,也就是2019年以前,我們仍然可以對景氣擴張保持樂觀。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|