「這次股市上萬點很奇怪,跟過去都不一樣,」談到對台灣下半年景氣的看法,台灣綜合研究院創辦人劉泰英直言「不樂觀」。「以前股市上萬點,證券公司會開香檳慶祝,餐廳滿滿的都是人,不訂位根本吃不到;可是現在股市萬點一年多了,去餐廳吃飯位子都空空的,根本不用訂位。」

中央銀行六月底的理監事會,也呈現了相同的觀點。在國內消費上,央行預估,因為物價上漲、消費者信心轉弱,以及軍公教年金改革正式實施,退休族群的消費傾向將趨於保守,下半年的民間消費年增率將趨於緩和,第三、第四季都只有2.6%不到,落入一年來的低點。至於對外出口的表現更加慘淡,由於全球貿易衝突加劇,下半年的出口年增率只能勉強維持在1%左右。

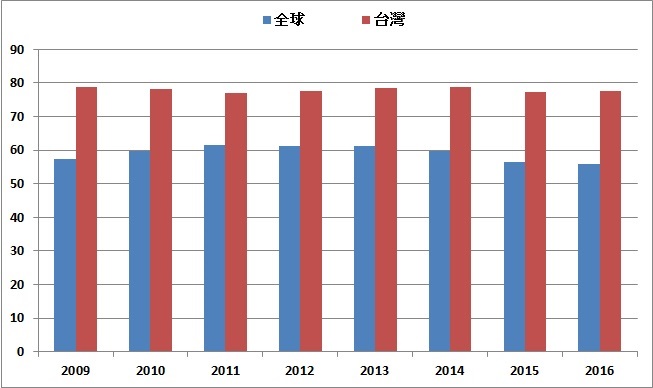

年金改革的消費緊縮影響,還有可能因為企業與政府聯合加薪獲得紓解,但由美國引發的貿易保護主義、尤其是已經正式啟動的美中貿易戰,台灣卻怎麼樣都難以脫離。依據財政部的統計,全球主要國家中,台灣的中間產品佔總出口的比重,一直以來都高居全球第一,將近80%(圖1),比全球平均的60%左右高出20個百分點;若只看出口到中國的中間產品佔比,更將近90%。

中間財出口太高,台灣躲不開貿易戰

中間產品佔比太高,意味著台灣產業距離實際的應用市場,至少還有一哩路。以最近引起全民熱追的世界盃足球賽為例,雖然有報導稱大部分參賽隊伍的球衣、球鞋都是台灣所生產,但台灣在整個體育用品產業鏈中扮演的,頂多是原料生產或加工製造,各國隊伍的合作對象也不是台灣廠商,而是Nike、Adidas或Puma這些國際大品牌。

從好的角度看,若能在龐大的供應鏈體系中卡到好位子,就不用應付市場瞬息萬變的風險,但在發生貿易戰爭時,國際大廠為了自身利益著想,難免先拿供應商開刀。這個時候,過分仰賴中間財出口的台灣,受傷自然最重。

圖1:2009年至2016年台灣與全球中間產品佔總出口比重變化(單位:%)

資料來源:2018年下半年度台灣及主要國家經濟展望,台灣綜合研究院,2018/06/29

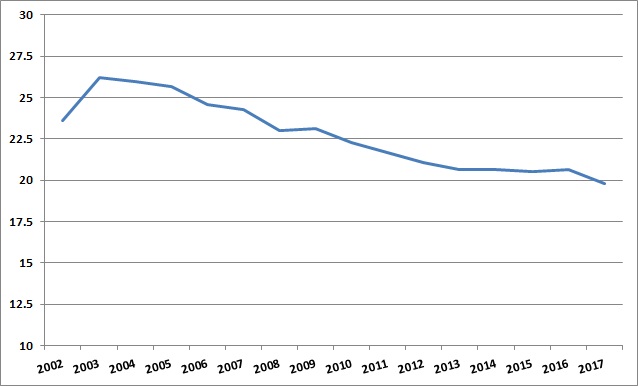

既然產業好壞都得看別人臉色,台灣企業的財務策略也越來越保守。首先,在籌資時企業普遍較偏好期間短、可以且戰且走的銀行借貸。因此,儘管股市上萬點已是常態,透過直接金融工具(如股票、債券)籌資的比例,反而還年年下降,到去年(2019)時已經少於20%(圖2)。換句話說,有將近八成的企業營運資金,還是從銀行體系放貸出去。

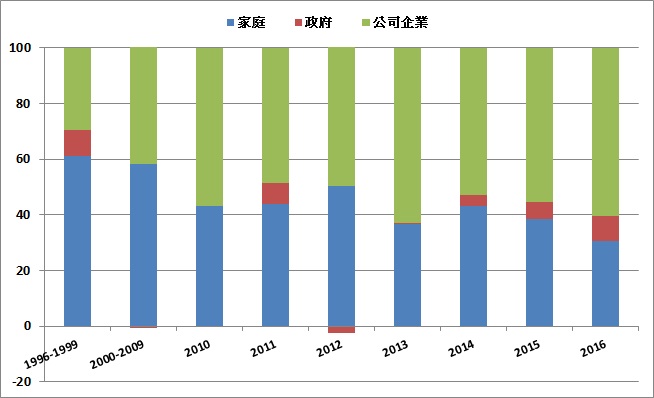

其次,台灣一直引以為傲的儲蓄率,在過去數年間也發生了巨大改變。誠然,不論經濟好壞,台灣的儲蓄金額一直穩定增加,是經濟發展的強力後盾,但家庭儲蓄的佔比,已經從1990年後期至2010年的60%上下,一路下滑至2017年的30%。在此同時,企業儲蓄的佔比,反而從30%、40%開始,增加到60%(圖3)。一來一往之間,我們可以發現,「藏富於民」這句話,在台灣已經是過去式。

圖2:2002年至2017年台灣資本市場中直接金融佔比(單位:%)

資料來源:2018年下半年度台灣及主要國家經濟展望,台灣綜合研究院,2018/06/29

圖3:1996年至今,國民儲蓄淨額結構變化(單位:%)

資料來源:2018年下半年度台灣及主要國家經濟展望,台灣綜合研究院,2018/06/29

股市榮景,掩蓋不了經濟困境

以儲蓄淨額結構和直接金融佔比兩組數據相對照,就能了解台灣現在的經濟狀況多險峻。在從前那個藏富於民的年代,企業若要進行長期投資,可以到股票市場募集資金,人們也樂以使用儲蓄資金給予支持,分享企業的經營利潤。但如今,願意且有能力進行長期投資的企業越來越少,導致股票市場的籌資功能漸漸萎縮,企業賺了錢之後,願意再投資、分配給股東或者為員工加薪的比例也不高,都是以未分配盈餘、也就是企業儲蓄的方式留在公司內。

一年年如此下去,公司累積的未分配盈餘越來越高,股價也會跟著上升,所以股票市場才會一片榮景,但這片榮景的代價,卻是已經疲弱許久的國內投資、捉襟見肘的家戶儲蓄以及長期落後國際的薪資水準。

最近有學者主張,政府在推動新南向政策時,更應該加強國內投資。確實,如果企業不願意花錢投資,經濟當然不可能變好;但真正關鍵的問題是,如果台灣沒有辦法改變眼前的產業結構,或者在既存的全球供應鏈體系中,取得更佔優勢的地位,企業的心態只怕會繼續保守下去。比較起來,提升台灣的供應鏈優勢,恐怕比一直在產業方向上推陳出新,更是政府應該做的。

資料來源:

- 政府應投資台灣 學者:新南向到屏東就好,聯合報,2018/07/04

- 「2018年下半年度台灣及主要國家經濟展望」會議資料,台灣綜合研究院,2018/06/29

- 6月21日央行理監事會後記者會簡報,中央銀行,2018/06/21

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|