2016年以來,俄羅斯、委內瑞拉、中國、土耳其都經歷過和美國發生外交爭執,可以發現,這些國家後來都出現股匯雙跌的狀況,中國是全球第二大經濟體,具備相對較強的抵抗力,但俄羅斯、委內瑞拉、土耳其的經濟體質,就很難擋得住美國的貿易反制政策或者經濟制裁。

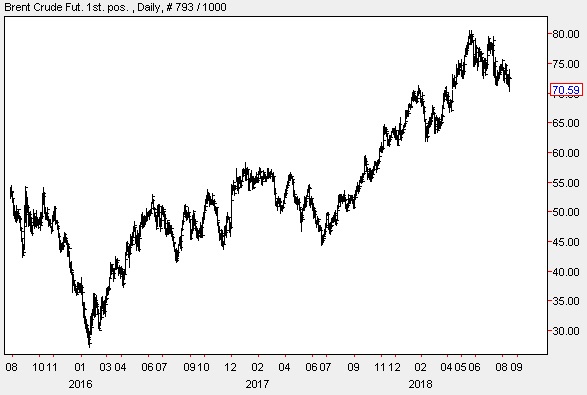

2016年初,國際油價大跌,全球通貨膨脹大幅走低,但是兩年過後,當時的低油價反而形成低基期,2017年和2018年的國際油價大反彈,逐漸的帶動全球通貨膨脹,物價成長越來越明顯,這也導致全球許多新興市場,阿根廷、土耳其、委內瑞拉、南非等國家的物價全面揚升,全球開始擔心新興市場的經濟體質,是否能撐得住經濟的動盪。

圖1:近兩年布蘭特原油價格變化

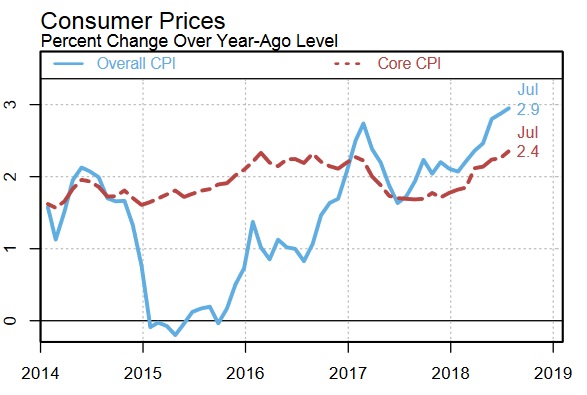

美國是全球最大的民間消費國,內需消費是美國的經濟成長主要動能,2017年以前,美國的整體通貨膨脹率(Overall CPI)低於扣除食物和能源的核心通貨膨脹率(Core CPI),因為低油價拉低了整體的通貨膨脹。但是等到2017年以後,局勢就逆轉了,因為國際油價的年增率大增,美國的整體通貨膨脹就拉高了,通貨膨脹一拉高,美國聯準會(FED)勢必得進行升息。

圖2:2014年至今美國通貨膨脹率變化

資料來源:https://www.newyorkfed.org

美國經濟好轉,帶動其他國家出口成長

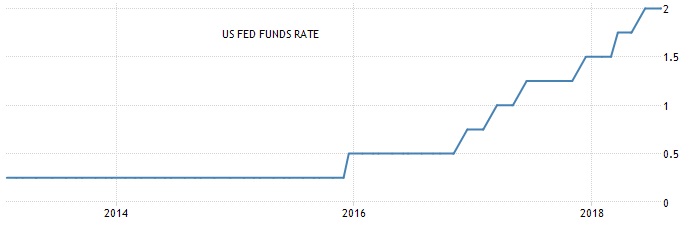

美國總統川普(Donald Trump)上台以後,美國景氣表現非常理想,房價和股市持續上漲,就業人口持續創高,領失業救濟金的人口不斷的下降,景氣好轉,FED升息是非常合理的,實際是美國也真的一直升息,利率從0.25%調升到2.0%,美國的經濟好得可以撐得住升息,然後強大的民間消費成長,持續帶動美國進口,美國從全球各地擴大進口,等於又帶動了許多國家的出口成長,例如東亞的日本、中國、南韓、台灣都是受惠國。

圖3:近五年美元基礎利率(%)

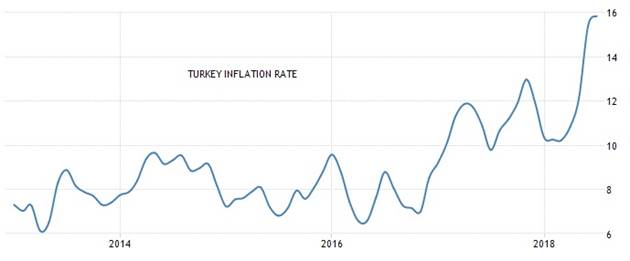

但是持續攀升的通貨膨脹,對某些國家來說,未必是好事,例如歐亞交界處的土耳其,就面臨龐大的經濟危機,2018年的通貨膨脹率逼近16%,遠超越已開發國家的2%溫和通貨膨脹水準。物價年增率16%的國家,會吃掉這個國家的所有經濟成長,GDP成長表現很普通的土耳其,面對逼近16%的通貨膨脹率,如果讀者是土耳其的央行,你會怎麼做?

圖4:進五年土耳其通貨膨脹率(%)

圖5:進5年土耳其每季GDP成長率(%)

毫無疑問的一定會進行升息!土耳其確實要升息,但利率應該提升到多高呢?土耳其央行把利率大幅拉抬到逼近18%,比通貨膨脹還高,目的就是為了抑制惡性通貨膨脹,但是超高的利率,未來數個月內,一定會對土耳其企業造成龐大的融資和貸款負擔,失業率和失業人口一定會明顯揚升,因為這利率超出土耳其整體經濟的負擔了。

土耳其同時面對惡性通貨膨脹和高失業率,央行的貨幣政策一定會進退不得,對於金融市場來說,投資人就會預期風險而事先避開土耳其的股市,土耳其的國際帳、經常帳赤字和高負債,本身就沒啥談判籌碼了,土耳其政府面對美國這全球最大的經濟強權,在貿易和外交的談判產生高度敵對性,市場自然會更加擔心。

圖6:近五年土耳其利率(%)

圖7:2008年至今土耳其失業人口變化(單位:千人)

體質不佳的新興經濟體,風險越來越高

事實上,就算沒有和美國起衝突,國際帳務赤字或負債太高的經濟體,早晚也會出現金融危機,因為美元不斷的升息,如果貨幣政策的轉變速度跟不上,負債比重一揚升,熱錢自然會流出該國,股市重挫,匯率貶值,資本撤離所產生的副作用,基本上都會出現。

除了已經出現問題的國家,印度、阿根廷和南非,這三國的風險也相當大,因為經常帳逆差實在頗大,美國景氣持續好下去,FED持續升息,這些國家的匯率後續勢必會出現巨幅貶值,萬一美國景氣從巔峰轉為走下坡,民間消費和進口成長驟減,全球景氣轉為衰退,這些國家還是會受影響。也就是說,這些經濟體質較差的新興市場,逃不開景氣循環末期的宿命。

按照以往的經驗,全球景氣成長告一段落,即將進入盤整期時,這些新興市場往往是率先發難的目標,這也給全球政府一個示警,當這些新興市場逐漸撐不住美元連續升息時,政府們也要意識到,景氣榮景不會一直擴張下去,繁榮和蕭條是相輔而生的,2018年美國FED釋出的訊息顯示,美元還會至少升息兩次,但是等到2019年,如果FED沒有再明確提出美國適合升息的訊息時,那麼各國政府就要小心一點了。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|