台股超過一年的萬點行情,終於在10月中旬告一段落。因為美國聯準會不斷升息,而且代表景氣指標的美國公債殖利率持續走高,代表人們擔心全球景氣過熱,才造成這一波資金大退潮,全球股市都受到重擊。展望未來,如果對於經濟成長放緩、甚至出現衰退的疑慮無法解除,那麼投資市場的波動,恐怕只會更大。

相信許多人對於10月11日的股市大跌還記憶猶新。國慶假日剛結束,台股就大跌了660點,創下史上最大的單日跌點紀錄,跌幅則高達6.31%。諷刺的是,台灣經濟的命脈:出口貿易,根據財政部10月7日公布的統計數據,呈現連續九季、亦即超過兩年的正成長,代表實體經濟相當穩健。經濟大好,股市反而大跌,顯然不尋常。

當天除了台灣,鄰近的日本、韓國、香港股市也不好過,分別都有5%至3.5%的跌幅,甚至美國道瓊指數在前一晚也跌了830點;雖然後續幾天內,各國股市陸續出現反彈,各國政府也出面喊話提振投資人信心,但不安的情緒早已蔓延開來,尤其是看到美國聯準會(FED)持續升息步伐、美債殖利率也一路走高,就代表好日子恐怕快要結束了。

FED從2015年開始就啟動升息,不過態度非常戒慎恐懼,2015至16年間每年只敢升息一次。2017年之後,升息的腳步轉趨堅定,一年內就升了3次,幅度達到0.75%;到了2018年,即使川普換上共和黨籍的鮑爾(Jerome Powell)擔任聯準會主席,也未調整既定政策,外界普遍預測,年底前聯準會極有可能再升息一次,如此一來今年全年的升息次數將多達4次,幅度也將高達1%。

近兩年來,聯準會升級速度越來越快

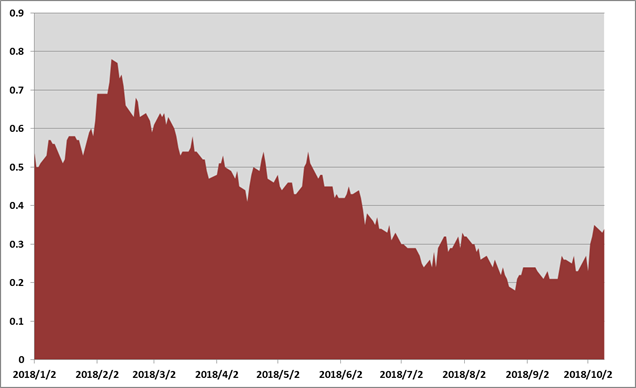

升息的目的是為了抑制通貨膨脹,連續升息就代表通膨的狀況到了必須積極干預的地步。以最能代表通膨變化的美國10年期公債殖利率來說,只要突破3%往往就意味著全球景氣過熱,可能引發資金退潮效應;而在今年上半年,這項指標早已多次突破3%的水準,在九月底FED升息後,更一舉站上3.2%(圖1)。

圖1:今年以來美國10年期公債殖利率變化(統計至10/10為止,單位:%)

資料來源:www.federalreserve.gov

另一個需要注意的指標,是長、短期美國公債殖利率的利差變化。既然公債殖利率代表對通貨膨脹,也就是景氣榮枯的預期,那麼長、短期公債殖利率利差的幅度,就是人們對於長期經濟發展是否樂觀的指標。換言之,利差如果越大,代表人們對未來的前景抱持樂觀態度,經濟可望持續成長;但若利差變小,甚至轉為負利差,就代表人們對經濟前景抱持悲觀態度,未來很有可能出現衰退。

美債殖利率顯示,未來經濟前景不容樂觀

就實際數據來看,10年期與2期美國公債殖利率的利差,這半年多來呈現漸漸收斂的態勢。年初時,兩者間的利差還有0.5%左右,到了2月甚至一度逼近0.8%,不過之後的半年內,利差出現急速反轉,到9月初時,一度只剩下0.2%。雖然到了10月又回到0.3%以上,但與年初已經相距甚遠,代表人們對於長期經濟展望抱持相當的疑慮(圖2)。

圖2:2018年至今美國10年期公債/2年期公債殖利率利差變化(統計至10/10為止,單位:%)

資料來源:www.federalreserve.gov

從對美債殖利率變化的分析,可以發現現在全球──尤其是美國──的經濟景氣確實呈現過熱,離進入衰退雖然還言之過早,但投資人對未來確實充滿疑慮。畢竟,前兩年的狂飆,到了2019年還能不能延續下去,現在看起來沒有人敢打包票;尤其,11月底美國即將舉行美國國會期中選舉,相當於川普總統的執政期中考,更增添了不確定性。

如果選舉結果是共和黨獲勝,代表川普過去兩年對內減稅灑幣、對外重塑優勢的執政手段受到人民肯定,明年有可能在經濟政策上加碼,美國目前的高成長、低失業還能持續好一陣子;如果共和黨選得不理想,把國會優勢讓給民主黨,目前的經濟政策勢必得也有所修正,屆時要維持過去兩年的經濟表現,難度就更高了。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|