很多人很怕債務,年收200萬,手上現金300萬,用30年貸款9成買個1500萬的房子,表面上看起來債務一下子暴增1200萬,跟融資4倍投資的情況類似,壓力非常大,趕快把房貸還掉,這樣比較輕鬆,這絕對是大多數人的想法。

但債務其實不是那麼可怕,那1350萬的貸款如果不是要立刻還掉,假設貸款年利率2%,一個月還5萬,債務負擔佔年收入比重30%,如果手上現金流可以順利運作,其實還是可以撐下去。每個人的財務狀況都不同,台灣首富郭台銘跟一般受薪階級,一樣負債5000萬,對郭台銘來說,那可沒什麼,債務的可承受度因人而異,這是個人;如果換成企業和國家,利率又能壓得更低,債務的可承受度又不同了。

圖片來源 : shutterstock、達志影像

一個國家的債務是否很嚴重,要看那個國家的還債能力、外匯存底、國際雙帳(經常帳、金融帳)佔GDP比重、歲收支出和經濟成長情況。如果債務負擔比重非常低也未必是好事,不管是個人、企業還是國家,運作過程都離不開經濟原理,貸款、舉債或融資,在適當時機會是好工具,用錯時機則是壞工具,信用貸款的核心價值就是提高經濟行為的效率,一家完全沒有負債的公司,未必就是好公司。一家競爭力很強的企業,擴大資本進行更大的投資,可以更高效率的在市場上競爭,如果一家公司有競爭力卻堅持不想負擔債務利息,造成有把握的投資無法順利進行,那反而傷害公司的營運效率,因小失大。當然,如果債務負擔很重,就算金額不大,也是要縮減債務,債務高低的好壞,要整體去評估,不是只看一組數字。

以台灣來說,2015和2016年,負債(2017年底,1年以上長債53,615億台幣,短期債務為430億元,合計54,045億台幣)佔GDP(2017年是5,793億美元)比重約32%,2017年收入(26,252億台幣)佔GDP約14%,支出(23,423億台幣)佔GDP約13%,中央銀行資產負債表(434,984億台幣)佔GDP是246%,外匯存底超過4500億美元,白話來說,經濟產值100%,負債約32%(0.8%是一年內要償還的債務),收入14%,支出13%,手上現金流非常充足。

台灣政府的負債狀況,遠優於其他先進國家

相對於其他國家:日本負債佔GDP比重是253%,美國負債佔GDP比重是105.4%,新加坡負債佔GDP比重是110.6%,法國負債佔GDP比重是97%,德國負債佔GDP比重是64%,中國負債佔GDP比重是47.6%,澳洲負債佔GDP比重是41.9%,瑞典負債佔GDP比重是40.6%,南韓負債佔GDP比重是38%,瑞士負債佔GDP比重是29.7%,台灣的負債比重其實相對低,而且台灣的債務大部分是內債,並非風險相對高的外債,台灣目前10年債殖利率不到1%,基礎利率1.375%,一般人房貸要壓低到1.7%以下也很有機會。台灣近年來的GDP成長,扣除馬政府幾個季度負成長以外,大部分時期GDP成長超過2%很常見,結果負債佔GDP比重才32%,這種低成本舉債,可以讓經濟產值超過債務利率的大環境,其實應該好好利用。

圖1:2008至今台灣10年期公債殖利率走勢

資料來源:https://www.macromicro.me

很多人不了解「債務」的本質,大多數人都很怕債務,但是在財務狀況健全的前提下,適當的融資行為,從財務的角度來看,未必是壞事。財務專業者會了解善用資本的優勢,對於一個平常只能經營200萬以下現金流的普通人來說,突然給他10億,他會怎麼做?他會用200萬的思維來經營200萬,然後9.98億拿去存起來,因為他不懂得駕馭龐大資本,完全浪費了資本的時間價值,所以有些人突然中了樂透,胡亂過日子,最後財務狀況反而更慘,因為被資本反過來駕馭到失控了,但是善於運用財務者,不僅不會把錢存起來,甚至會希望透過這10億去開啟一些融資槓桿,產生更高的經濟效益。

十年來,中產階級以下財富增加很有限,大多數都不想背負債,反而有錢人越來越有錢,貧富差距越來越大,很多有錢人,巴不得融資槓桿盡量開,為什麼?

因為財商思維完全不一樣!在財務健全的前提下,富人用信用擔保以2%以下的利率去開槓桿,經過10年超過2%的複利,抵過一般人幹一輩子的勞力,結果普羅大眾在人類史上利率極低的時期,對債務避之不及,然後在大多頭時期,整天擔心空頭來臨要怎麼辦,並且希望一個負債比重只有32%的政府,跟他一樣減少槓桿(國家等級的擔保品質還遠大於個人等級),台灣目前就算吃下一個2008年的金融海嘯,負債比重拉高到40%,這個比重仍然是相當健全的。2008年金融海嘯以來,全球主要央行持續性的壓低資金的使用成本,近十年來,資本使用成本算是人類工業革命以來最低的時期,從資本使用效率的角度來看,有能力的使用者,其實應該在債務可負擔範圍內擴大借款才是。

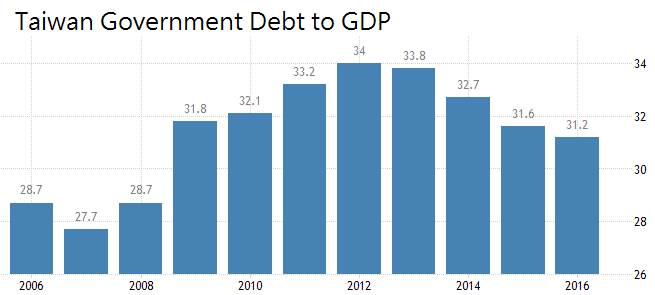

圖2:2006~2016年台灣國債對GDP比率(單位:%)

資料來源:https://tradingeconomics.com/

負債不是問題,不會管理負債才是問題

以國家的角度來看,取得一樣的資本,舉債如果能帶來理想的經濟成長,當然是多多益善,擴大投資建設也好,等利率上升了,再來把債務還掉。有競爭力的國家,適當的舉債開槓桿,那才是資本市場的強力武器,只要做好收支平衡,不要開槓桿造成債務過重就好,像是歐債危機的歐元區國家,負債佔GDP比重高達90%以上,而且是外債為主,那就是財務控管失控了。

很多人對於國家債務完全是負面的思維,但是負債某方面來說,反而是反映國家綜合實力的象徵,全球負債最多的美國,發行國債基本上都能賣掉,只有價格的高低差別,投資人不會擔心美國還不出錢或者債務崩潰。債務人向外發債,債權人願意借錢給對方,通常就是希望賺到利息,國家的違約率低,風險相對低許多,國家的信用等級是遠大於個人的,個人向銀行貸款,銀行可未必會通過,因為這筆貸款未來變成呆帳的機率相對高。對債權人來說,只要債務人未來能償還本金,又能給夠高的利息,那債權人借出資金,就能形成雙方互利的生意。

債權人不會隨便把錢借給路邊的貧戶,因為那變成呆帳的機率極高,但是借給國家就不同了,國家跑不掉,他能還出貸款,所以國債交易可以順利運作,一個國家能有負債,代表資本市場相信這個國家能扛起那些債務,他的信用額度就反映了該國的綜合國力,債權人甚至希望該國家的經濟一直好下去,然後繼續提供更多國債,收取穩定的債息,繼續賺錢,債權人不希望債務人的財務出問題,不然債務就收不回來了。曾經非常強盛的大英帝國,何時開始出現國債佔GDP比重走下坡的趨勢?就是大英帝國國力開始走下坡的時候,大家投資你的意願反而減少了,因為債權人:不會想投資國力走下坡的國家,畢竟誰會把錢借給還不出來的債務人?

國債雖然是一種負擔,而且不是每個國家都像美國或日本一樣,可以承受那麼大的債務比重,但是有些國家仍然可以透過向別人發債借錢,然後變成世界強權,有些國家擁有大量天然資源和豐富勞動力,但是到頭來卻是向強權買債,表面上看似超高負債的窮美國,雖然是債務人,但實際享用的商業資源和外交權力,卻遠大於擁有天然資源或勞動力的債權國,這些債權國的負債佔GDP比重遠比美國更輕,結果在國際的講話份量和商業議價權,實際上遠比美國小,出賣勞力的國家借錢給強權,強權用你借給他的錢經營國家,讓人民變得富有,然後反過來買你的廉價勞動力製造的商品,美國這個以債養債的國家,如今養出了世界第一和世界第三的GDP產值;GDP排名第二的中國,未來會不會跟進,我不知道,但我知道,國家善用舉債,有時不是那麼可怕。

為何有些國家的舉債會出問題?那是因為生產力不夠,負債比重又拉太高,生產力成長夠穩定的國家,債務擴張不要高於生產力的增加速度,邏輯上來說,出問題的機率是極低的,市場擔心的從來不是你一直借錢,而是擔心你還不出錢。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|