FED前主席葉倫(Janet Yellen)公開表示,當前的美國國債殖利率曲線斜率非常平緩,跟過去不一樣,也比較容易出現倒掛的情形,象徵投資人擔憂美國經濟將陷入衰退,Fed或許得在某個時間點考慮降息。美國經濟成長的確在趨緩中,但不是很有陷入衰退的可能性,金融市場對於她的提醒,轉為負面的情緒上升了。

全球經濟最強的大型經濟體,美國在2018年下半年以來,進入景氣修正期,面對中國和美國的貿易戰,美國製造業明顯降溫,象徵民間消費的零售銷售年增率也在降溫,美國股市2018年底大暴跌,美國政府2019年初又遇到政府關門,原本相對穩定的美國景氣,似乎令人擔心了,掌管貨幣政策的聯準會(FED),對於貨幣政策的拿捏,從2018年第三季的相對鷹派,半年內轉變為相對鴿派,不僅2019年預期升息次數降為零,甚至2019年內很可能資產負債表(Balance sheet)都暫停縮減了。

圖1:2014年至今美國製造業PMI變化

資料來源:https://tradingeconomics.com

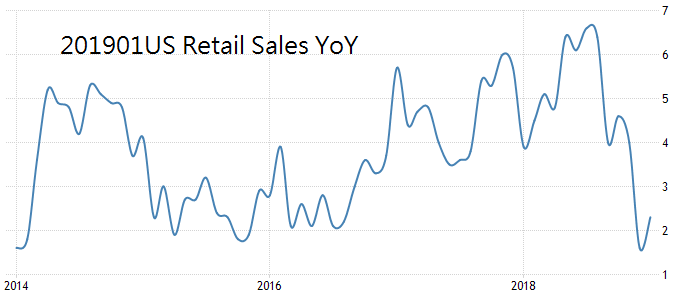

圖2:2014年至今美國零售銷售年增率(單位:%)

資料來源:https://tradingeconomics.com

美國景氣擴張,還能持續一陣子

沒錯,美國十年來的景氣復甦,確實很可能在美國總統大選年,畫下休止符,但是2019年還是有喘息空間的,美國景氣不會那麼快就走下坡,一來是美國的民間消費力,會比市場預期的還更強勁,二來是美國許多經濟數據在2019年下半年以後,會進入相對低基期的環境,這會有利於景氣擴張時間的延長。

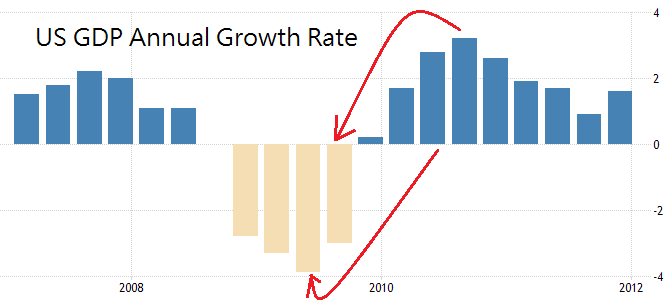

圖3:2007〜2011年美國年度GDP成長率

資料來源:https://tradingeconomics.com

2008年第四季,美國年度GDP成長率連四季負成長,不過相對低基期,讓後面連四季景氣跟著大反彈,這對於建立市場信心是非常重要的,因為景氣觸底反彈,讓企業開始恢復擴大投資和雇員的動力,有就業才能帶動民間消費力,繼續維持經濟成長的滾輪。

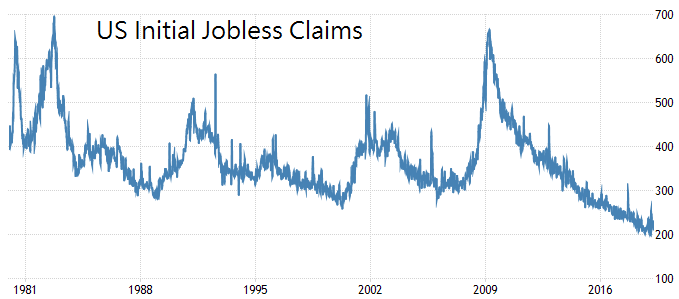

圖4:1980年至今美國初領失業救濟金人數

資料來源:https://tradingeconomics.com

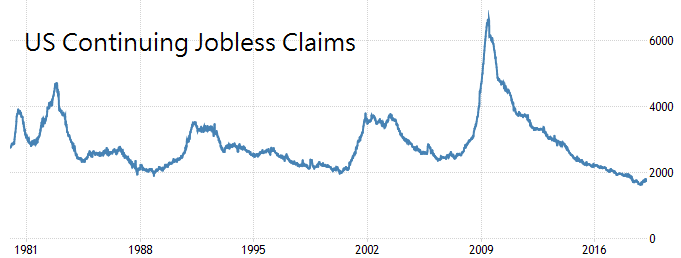

圖5:1980年至今美國續領失業救濟金人數

資料來源:https://tradingeconomics.com

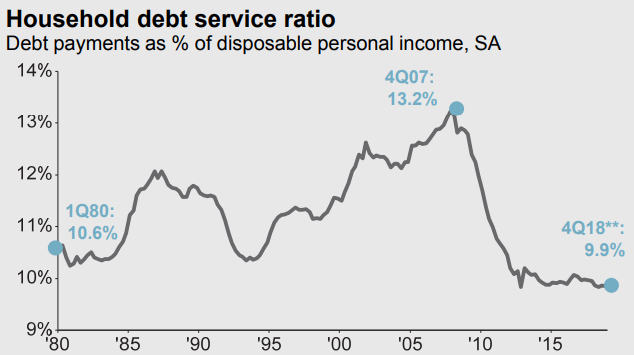

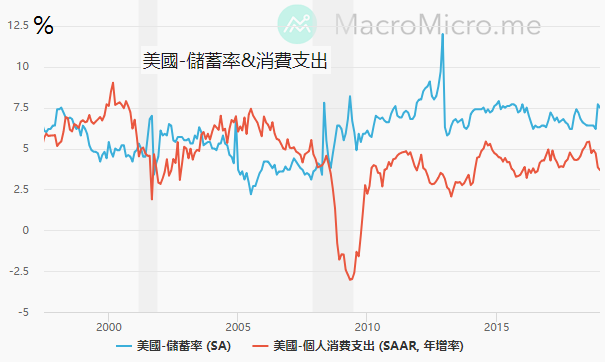

美國經過長期的經濟復甦以後,就業人口不斷創歷史新高,許多家庭的收入進入穩定期,民間財富和儲蓄累積了一定的能量,這支撐了美國近年來的民間消費穩定成長,雖然還是有美國人以債度日,不過以整體美國人的財務統計來看,美國人的民間負債佔可支配的所得比重已經降到40年來的相對低點,儲蓄率還維持在消費率之上,美國人透支消費的情況還不到非常嚴重的地步,經濟還不至於在2019年就出現崩潰,然後進一步導致景氣衰退。

圖6:1980年至今美國負債對個人可支配所得比重

資料來源:https://am.jpmorgan.com

圖7:1995年至今美國儲蓄率與消費支出年增率變化

資料來源:https://www.macromicro.me

學生貸款可能是下一個未爆彈

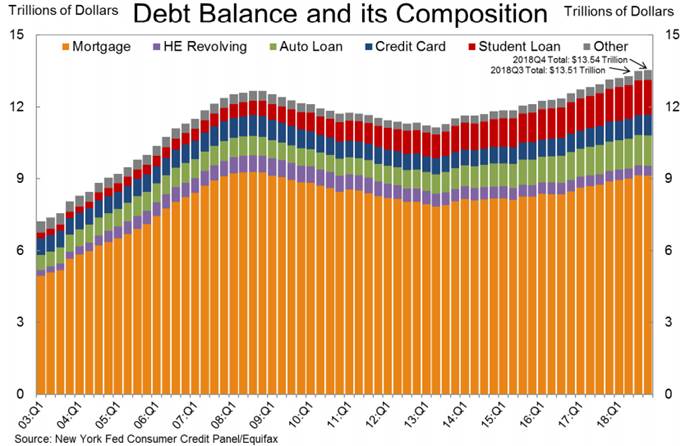

圖8:2003年至今美國民間貸款結構變化

資料來源:https://www.newyorkfed.org

當然美國的整體民間債務確實不斷的創歷史新高,雖然比重最大的房地產貸款還沒超越2008年的歷史高點,但是汽車貸款和學生貸款都已經超越2008年的紀錄,信用卡的貸款也不少,尤其是學生貸款,不僅貸款金額非常高,償還貸款出問題的情況也是最嚴重的。未來美國學生貸款這個金融環節,早晚會出問題,只是不知何時引爆而已。

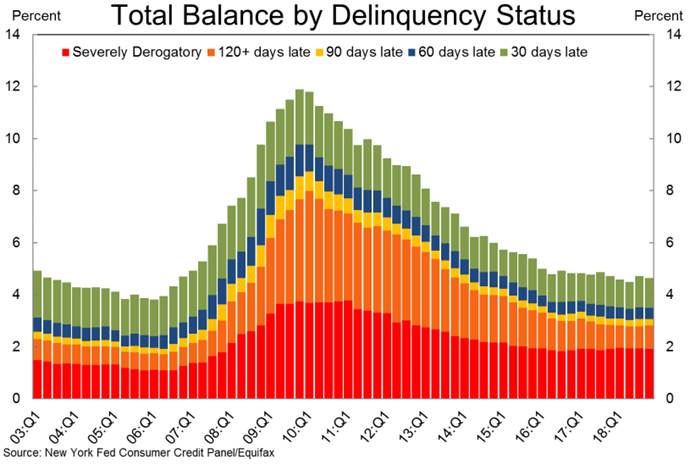

圖9:2003年至今各種美國民間債務延遲償還金額變化

資料來源:https://www.newyorkfed.org

即使美國民間貸款的延遲還款情況,還維持在近年來的相對低點,但是隨著FED持續調高基礎利率,貸款的呆帳率將會在某個時候大幅飆升,這也是為何FED的貨幣政策在2019年明顯踩剎車,因為繼續升息下去,美國的經濟成長動能很可能會有後繼無力的風險,所以FED放慢貨幣政策的腳步,實務上確實是必要的政策轉換,FED持續延後緊縮貨幣政策的腳步,避免美國民間資金使用成本上升,就能有效延後民間貸款違約率驟升的問題,民間企業也能更大膽繼續擴大投資。

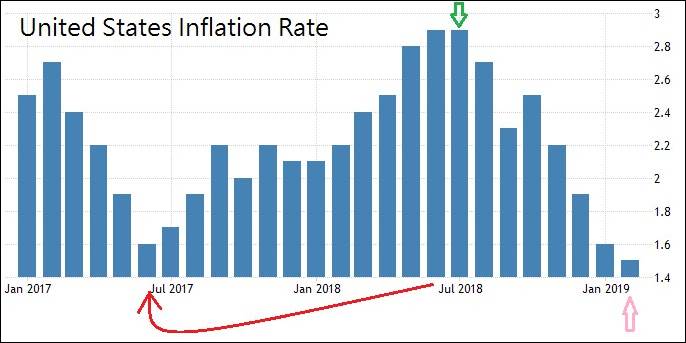

圖10:2017年至今美國通貨膨脹率

資料來源:https://tradingeconomics.com

對於美國經濟來說,也不全然沒有好消息,像是通貨膨脹率的部分,因為2019年8月以後,CPI基期就是反過來的趨勢了,美國國債殖利率曲線會跟著變的,現在美國通貨膨脹率是1.5%,美元基礎利率是2.25〜2.50%,近期FED升息預期完全消散,市場對於美債趨勢的預判就是不升息的結果,但經濟前景需要預判未來,而不是著眼在已發生的事情,2018年7月的通貨膨脹率2.9%,那是對應2017年的低基期,2018年7月的時候,FED可是非常鷹派的。

一樣的邏輯,等到2020年2月,對應的就是2019年2月的通貨膨脹低基期,也就是現在通貨膨脹率,數據只有1.5%,第一季WTI原油只有50多塊美元,2018年12月一度只有40塊美元,假設2018年11月到2019年1月的低油價,實際造成較低通貨膨脹有一季的時間延滯性,這意味著2019年Q4的WTI原油跟50塊美元差不多就好,薪資成長如果還有3%,那2020年初的通貨膨脹率,搞不好會飆到3%以上,這就是低基期造成經濟數據計算差異的影響原因之一。

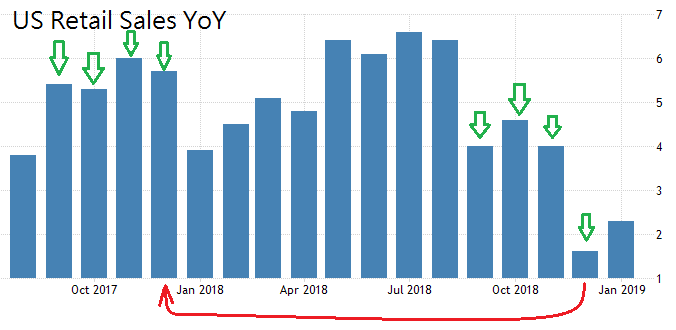

圖11:2017年10月至今美國零售銷售年增率(%)

資料來源:https://tradingeconomics.com

這個概念套用在美國零售銷售數據上,2017年9月到12月,較高的零售銷售基期,對應到2018年9月到12月,零售銷售年增率就相對滑弱,當然2018年底的美國景氣確實有降溫,但其實還不到衰退的徵兆,2019年1月到4月,零售銷售數據可望觸底反彈,但很快的又要面對4個月的相對高基期,直到9月以後,才回到低基期,這也是前面所提到的,等到2019年進入下半年,尤其是第四季,美國經濟數據就會明顯回升,雖然還要撐過半年的低潮期,但美國的實體經濟並沒有市場預期的那麼疲弱,所以尚不用對於2019年的美國經濟太過擔憂。

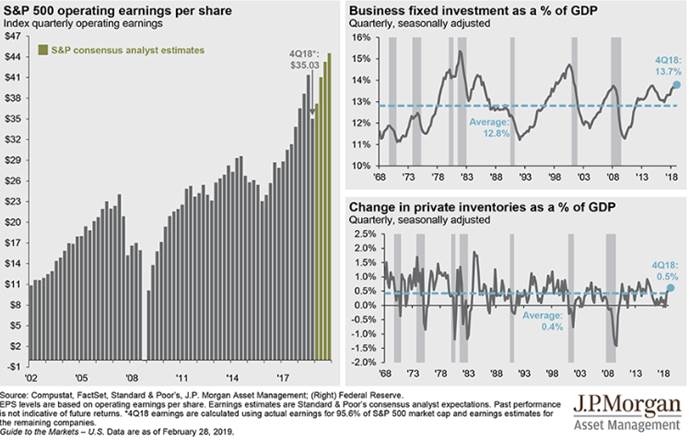

圖12:美國S&P500企業每股獲利盈餘和企業投資佔GDP比重

資料來源:https://am.jpmorgan.com

而且美國企業2018年第四季和2019年第一季面臨ESP的衰退後,2019年第二季很高機率能夠恢復原本的上升趨勢,企業和商業的投資,仍然維持在平均水準之上,代表民間企業還是勇於維持擴張投資,EPS也會重演基期效應,2018年第四季和2019年第一季的低迷,等到2019年第四季和2020年第一季,也會變成相對低基期,屆時美國企業的EPS,表現就會明顯好轉,讀者仍然可以對2019年的美國經濟保持信心,不用過於悲觀。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|