美國總統川普(Donald Trump)近期對聯準會貨幣政策的批評愈來愈激烈,也反映了美國可能已經需要啟動降息來維繫經濟成長。因此,如果連美國自己的經濟成長都自身難保,那麼向來以美國馬首是瞻的台灣,要撐住經濟成長就更加困難了。

在美國聯準會(FED)七月初提交給美國國會的貨幣政策報告中,聯準會主席鮑威爾(Jerome Powell)使用「增加中的不確定性(increased uncertainties)」以及「寂靜的通膨壓力(muted inflation pressures)」來描述當前的美國經濟現狀。事實上,早在6月19日,聯準會的利率決策會議後,雖然政策利率仍然維持不變,但聯準會對於未來景氣的觀點,已經從樂觀轉為審慎,甚至還釋出如果不確定性持續增加,將不排除採用更多貨幣政策工具(例如:降息)的消息。

聯準會報告,透露未來有降息可能

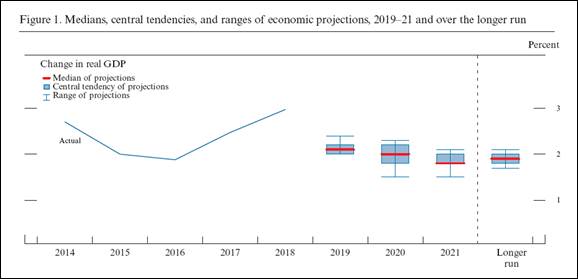

從聯準會理事成員對未來三年美國經濟成長率預測分布,更能看出經濟的不確定性有多高。2016至2018年間,美國經濟成長率連年提高,2018年甚至突破3%;但對於2019至2021年的預測,中位數卻各自降到2.1%至1.8%。長期來看,美國經濟成長率也將維持在1.9%的水準(圖1)。

圖1:聯準會對於未來三年美國經濟成長率預測

資料來源:FED

由於美國仍為台灣乃至於全球最主要的終端消費市場,因此許多研究機構也紛紛在第二季調降對全年經濟成長的預測。例如台綜院從2.34%調降到2.08%、瑞銀(UBS)從2.3%調降到1.85%、主計總處從2.27%調降到2.18%。而最晚公布的中央銀行,也從2.13%調降到2.06%。目前看來,台灣今年就會面臨經濟成長率的保二危機。

表1:國內外主要研究機構對台灣經濟成長率預測

機構 |

預測值(與前次比較) |

預測日期 |

主計總處 |

2.19%(- 0.08%) |

5/24 |

中經院 |

2.15%(- 0.03%) |

4/17 |

台經院 |

2.12%(不變) |

4/25 |

台綜院 |

2.08%(- 0.26%) |

6/14 |

瑞銀(UBS) |

1.85%(- 0.45%) |

6/14 |

高盛(Goldman Sachs) |

1.90%(- 0.03%) |

6/15 |

央行 |

2.06%(- 0.07%) |

6/20 |

資料來源:中央銀行

外銷不振,是今年經濟成長率下修的主因。聯準會的貨幣政策報告中指出,從2017年開始,全球商品製造與貿易的成長速度就開始放緩,箇中原因包括各國的關稅措施還有需求衰退,以及科技業景氣呈現低迷。舉例來說,全球半導體產業的銷售額在2017年時達到高峰,但進入2018下半年之後就急遽衰退,一直到2019年第2季才有反轉的跡象。

台灣今年出口成長預估值,比去年更低

因此,雖然央行樂觀地分析,台灣下半年的出口,可望因為人工智慧、5G、物聯網等新興產業,以及美中貿易戰衍生的轉單效應出現好轉,但在美國自己都不樂觀的環境下,實在也很難有太大作為。事實上,央行所預估的2019全年出口成長率為2.5%,仍然比2018年的3.75%更低。

既然外銷不振,要撐住經濟成長就只能仰賴內需以及投資,這也是為什麼立法院在這個會期結束前,接連通過了《貨物稅條例》修正案以及《境外資金匯回管理運用及課稅條例》。前者旨在刺激民眾與企業購買高單價、產銷體系廣的節能電器(如:新電冰箱、新冷暖氣機或新除濕機)和大型車輛,也就是藉由消費來帶動製造業的生產;而後者更是寄望台商回流投資後,能夠創造更多就業機會,也確保台灣在貿易戰中的經濟利益。

問題是,既然全球經濟都充滿不確定性,不論企業或是個人,在花錢上都會更加審慎。以企業投資為例,美國總統川普繼中國之後,開始把貿易制裁對象指向墨西哥、越南、印度甚至歐盟。這些國家有的是長久的經貿夥伴,甚至是國際政治上的關鍵盟友,許多已經打算撤離中國、轉進這些國家的廠商,如今可能都得重新評估,因為沒人知道自己剛選定的投資地區,會不會正好是川普下一個制裁對象。

既然內、外都沒有好消息,台灣經濟今年恐怕也只能走一步算一步了。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|