各國政府無法改變市場趨勢的方向,通常只能加快或抑制趨勢發展的速度。我對台灣的房地產看法,仍然維持我數年前人口結構判斷的觀點,在目前世界各國央行大幅寬鬆貨幣政策的環境下,加上台灣長遠的人口負債結構和供需原則機制下,台灣房價長遠逐漸走下坡仍然是機率最高的,但緩跌比驟跌好多了,對社會的副作用也相對小,如果市場趨勢已經走向盤整或緩跌,那政府其實就不需要多餘的控制。

在金融市場上,經常都可以看到有機構或專業評論者,直接評論某項商品出現價格高估,也就是所謂的泡沫,低估的評論也會有,但是全球媒體大多喜歡的是高估的評論,在市場上更能引起炒作話題,但那些言之鑿鑿認為某項商品有泡沫的評論者,他的判斷一定是正確無誤嗎?如果判斷真的非常準確,那他能不能判斷美股有沒有泡沫呢?實務上,一個很篤定認為,某項金融商品存在泡沫的評論者,他應該要很高興,因為認為某項商品價格高估,趨勢要走空了,對於判斷有高度把握,進行放空操作,最好是高倍數槓桿去布局,那獲利將是非常驚人的。

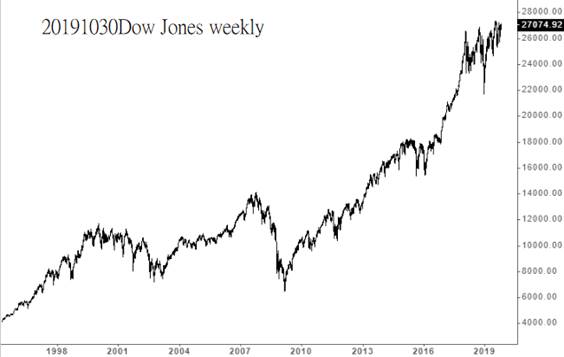

舉例來說,美國道瓊(Dow Jones)指數百年來已經上漲超過600倍,有沒有泡沫呢?2009年,美國股市大崩盤,暴跌前,市場上許多評論者喊美股泡沫,暴跌後,市場上還是有許多評論者喊美股仍有下跌空間,十年來,年年都有人喊美股泡沫了,直到2019年,還是一堆人喊美股泡沫了,可是美股究竟是否泡沫了,這數年後回頭看,答案自然會出現:現在回頭看美國股市,絕對可以發現,當時的評論者很明顯錯了,美股在當下並不是高估,而是低估。

我舉美股的例子,主要目的是說明,那些言之鑿鑿認為某項商品有泡沫的人,怎麼會認為自己的判斷一定是正確無誤?如果很多人同時認為某項金融商品泡沫了,該金融商品就真的泡沫了嗎?讀者有沒有聽過證券市場的經典名言:人多的地方不要去!

任何市場泡沫,都不可能長期存在

現在很多台灣人,對於台灣房地產價格的態度就是,台灣房地產泡沫了,但以我研究總體經濟和從事證券交易這麼多年的經驗,我看過「短期」泡沫,也就是市場情緒過度追逐某項商品,但我可沒看過「長期」泡沫。長期存在的不是泡沫,而是市場機制下的結果,不能一廂情願的定義為「泡沫」,現實是很殘酷的,通常越多人同時認為低估的行情,實際上都沒有低估,越多人認為高估的行情,往往沒有高估,我們不能以自己的觀察和假設,然後直接認定,某項商品價格被高估或低估,那很可能背離了事實。

台灣政府經常會公布台灣各縣市的房價所得比,2019年Q1的房價所得比,很多人會從這比值的高低,去判斷台灣房地產有沒有泡沫;但我只能說,這數值可以參考,但不會是務實的判斷方式。

為何台灣的房價所得比的比值會相對高?因為房價是全球性的變數,但台灣民間所得是在地變數。事實上,台灣只有台北市和新北市的比值相對高,其他縣市的數據並沒有特別高。在全球各地,把那種方圓面積半徑少於20公里、生活機能便利性又跟雙北主要商業區相當的大城市做比較,房價絕對數值不會比台北市和新北市(新北市也沒有全市都很高,該市邊陲地帶的房價有高有低)低到哪去。若是公共交通工具能以相對少的時間抵達幾乎該市所有地點,然後醫療、治安,與24小時商業運作等各種機能都擁有的國際城市,在全球化大環境下,房價都很難壓低。

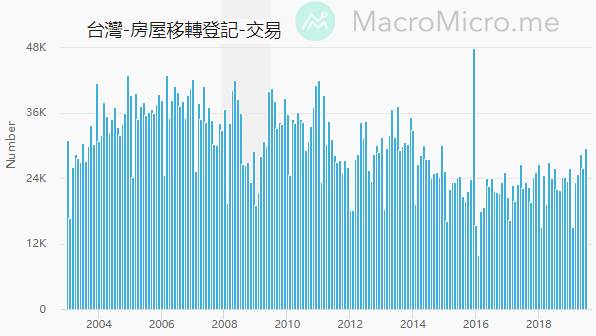

資料來源:內政部

一個都市的各個區域所能產生的商業效益,用報酬率去反推,價格大概就坐落在某個區間。例如每個月每坪租金收益是1,000元,房租投資報酬率假設是2.5%,那該地區房價每坪48萬元就是一個適當的量化估算價格,整體平均值基本上不會有明顯泡沫,除非交易量衝到很高,否則泡沫程度是相對低的。像房地產這種金融規模很大的產業,交易量卻相對低迷,是極難有泡沫的,標的若出現泡沫,投資人會輪番進場炒作,交易量拉很高才對。

資料來源:M平方

新北市和台北市的房價所得比之所以會拉高,問題不在於分子的房價。全球金融在資本主義浪潮下,幾乎所有金融商品的套利空間在當下都是極低,哪邊出現獲利機會,市場資本就流過去套利,哪邊出現巨大泡沫,市場資金就流出。按照金融市場的歷史經驗,哪個標的很多人同時喊泡沫或低估的,通常不是市場有問題,而是那群人判斷錯誤。

2014年之後,台灣房地產需求以自住為主

在交易量降溫的前提下,我認為台灣目前房價沒有泡沫。相對於20年或更長時間的人口負債結構演變,也許2019年的房價相對於未來而言會走下坡,但這不代表2019年的房價是明顯高估的,台灣房地產近年有明顯泡沫的應該是2011〜2013年,投資人炒作頻繁,但之後交易量開始降溫,代表房屋買賣的主要是剛性需求的用戶,目的是自住,而非投資炒作。

台灣房價所得比之所以會拉高,問題是在於分母,用已開發國家的標準來看,台灣大部分人的薪資算是相對低的,這部分不會跟國際接軌,但是房價會,因為全球資本是自由流動的,國際資本不會考慮當地人的收入狀況,只要當地的某個商品有套利空間,資本就會透過證券、保險、融資、交易等各種金融工具流入該市場,進行套利,直到沒有明顯套利空間為止,全球可以資本自由流動的國際城市,基本上都不會脫離這個資本主義浪潮的運作概念。

你買保險嗎?你的錢可能也是推高房價的推手之一!

你有貸款嗎?你的錢可能也是推高房價的推手之一!

你買股票嗎?你的錢可能也是推高房價的推手之一!

甚至可以這樣說:你去零售店面消費嗎?你的錢可能也是推高房價的推手之一,因為你增加該店面的收益,用報酬率反推房價,房價又上升了我認為2014年以前是有泡沫的,經過近幾年的發展,時空背景早已改變,看交易量的變化就很明顯,交易量驟降了,剩下的就是基本交易需求的比重提高了,代表市場是相對冷清的,整個大市場沒有套利空間的商品,投資人進去炒作的意願基本上就會降低,如果哪一天交易量又熱起來了,那代表泡沫可能又在醞釀,政府就該考慮用貨幣工具去抑制。

任何資金流動,都會推升資產價格

2008年美國房地產崩盤,帶動全球經濟衰退,美國政府積極去救市,但怎麼拉都拉不上來,因為政府無法改變市場趨勢,如果房地產業沒有投資套利空間,那就不會有大量資本進去炒作,如果能產生明顯的套利空間,不管是哪國的房地產,價格很高機率都會上漲,近年來,許多已開發國家,包含幾個高稅率的歐洲國家,房價也一直漲。

畢竟經過這麼多年,全球主要央行印了那麼多鈔票,利率大幅壓低到接近零,資產和證券價格沒上漲,這才奇怪吧!不要認為房地產不是金融商品,一個對金融市場和就業市場影響那麼大的商品,大到各國央行會用貨幣工具去調控,具備高成數抵押效益,本身又能產生非勞動性收益,房地產業完全具備資本套利的條件,它實質上就是一種金融商品。

台灣房價高的主因,其實不是那個建物,建物本身甚至會折舊把價格拉下來,地上權很難高估,價值通常只會長期走下坡,真正貴的是土地,但台灣土地也就這麼大,台灣是全球科技和製造業重鎮,考量整體外國和民間投資成長和台灣經濟成長狀況,我個人是不認為土地價值高估了。

這幾年房地產降溫以後,市場對趨勢發展的預期其實已經沒那麼熱絡,所以房價是不是高估了,我認為大概就公說公有理,婆說婆有理,評論者可以認為市場有泡沫,但我認為,考量台灣長遠的人口結構變化,我看淡台灣房地產長遠發展,緩跌取代驟跌的機率較高。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|