在過去十年,補貼既是中國政府的經常性支出,也是中國企業的經常性收入。到了2020年,補貼不但不會消失,受到武漢肺炎疫情的影響,中國政府需要補貼的產業,恐怕不只製造業,連服務業也要積極補貼了。對於中國經濟來說,這將是比疫情本身更為不利的影響。

圖片來源 : shutterstock、達志影像

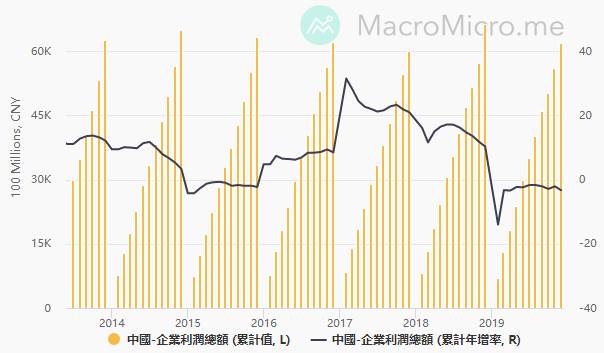

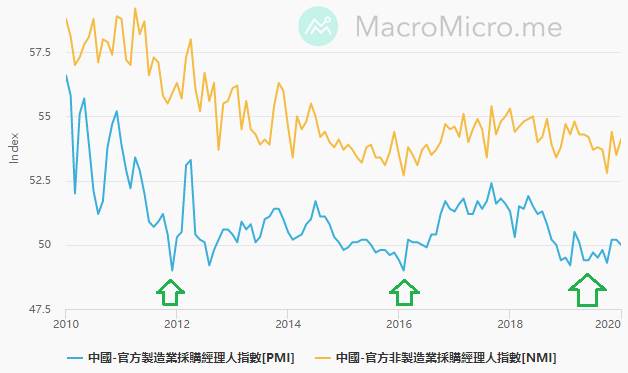

2019年,中國面臨全年企業營運利潤年增率負成長,這跟2015年的情況差不多的惡化,甚至比2015年還嚴重。美國對中國的出口關稅,明顯打擊到了中國企業的營運利潤,包含歐債危機那次,中國製造業PMI陷入近年來第三次低迷,雖然中國是製造業大國,曾經是世界工廠,但是隨著人口紅利逝去、勞工成本大幅提升、以及美國要求中國必須遵守當年加入WTO時的承諾,中國的製造業優勢早已不復見。可以預期,東南亞、非洲、印度等新興市場,未來趕上中國只是時間的問題,加上中國又面臨美國要求在貿易不平等待遇有所改善,中國產業面臨的壓力,絕對比世界上其他國家來的更大。

圖1:2014~2019年中國規模以上工業企業利潤總額與年增率

資料來源:https://www.macromicro.me/

圖2:2010年至今中國製造業PMI和服務業NMI

資料來源:https://www.macromicro.me/

接受政府補貼,已成為中國企業日常

中國政府長年來,透過大量的不公平資源補貼手段,扶植特定企業,甚至直接把補貼政策當作經濟振興方案,使得中國企業可以免除其他全球企業在走弱的經濟環境下所蒙受的損失。根據金融數據資料商Wind統計顯示,中國當局及中國地方政府對中國的上市公司補貼金額,2018年已經提升到1538億人民幣(約224億美元),等於所有中國的上市公司總淨獲利(3.7兆人民幣)增加至少4%,持續創下歷史新高紀錄。2019年的前九個月,3700多家企業中有九成比例都取得政府補貼,中國政府的補貼政策不只是保護中國國內的工業,甚至已經達到嚴重的不公平競爭,以國家資源挹注企業,讓國外的競爭對手長期吃悶虧。例如近年來,中國政府積極扶植電動車產業,中國上市企業獲得政府補貼的企業中,就有許多是汽車製造商。有些則是消費電子產品製造商和化工產業,接受補貼位列第一名的是中國石化(Sinopec),補貼金額高達74.82億人民幣。

圖3:2018年中國12家獲得超過10億元人民幣補助的上市公司

資料來源:新京報

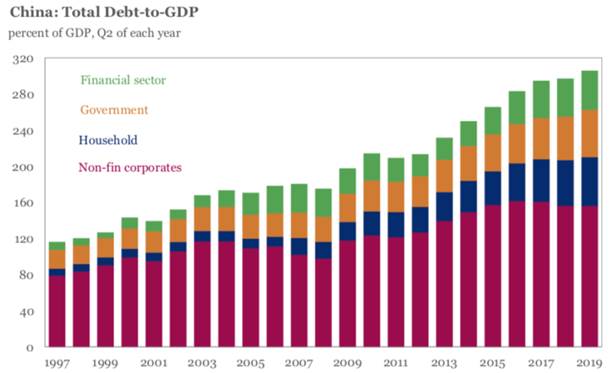

圖4:1997年至今中國各部門負債對GDP總額

資料來源:https://ourfiniteworld.com/2019/09/12/our-energy-and-debt-predicament-in-2019/china-debt-to-gdp-1997-to-2019-iif/

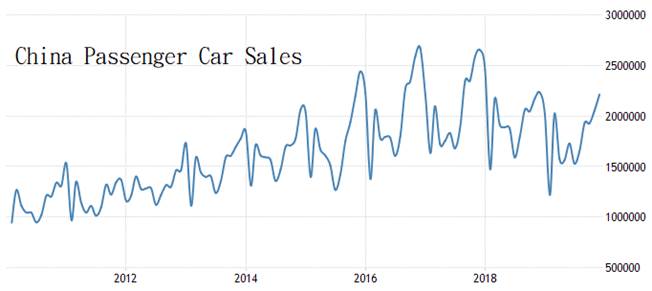

圖5:2010年至今中國汽車月銷售數據

資料來源:https://tradingeconomics.com/

補貼力道愈大,中國企業競爭力反而愈低

但是長年接受中國政府補貼的中國企業,商業競爭力的增加反而非常有限,例如大量扶植的本土電動車業,競爭力反而比不上美國的電動車龍頭Tesla,只能生產出相對便宜且品質中階的產品。在中國汽車市場萎縮的2018和2019年,受到扶植的汽車企業和政府的負債成長,比汽車業的業績成長還快速,大量的政府補貼,跟企業的競爭力是否提升,未必是正相關。

2020年第一季,中國境內正在面對武漢肺炎疫情的攻防戰,中國政府選擇直接封鎖災情嚴重的大城市,從醫療的考量,斷絕人流來阻斷疫情擴散,這樣的邏輯也許是對的,但是從商業的角度來看,斷絕人流也會阻斷許多消費行為,造成極負面的經濟傷害。

這和中國出口負成長造成製造業損害的概念不同,封城會造成的是內需消費為主的服務業損害,時間拖得越久,雖然疫情越能有效阻隔,但是商業經濟傷害卻越大,中國政府要怎樣在時間點做選擇,這是非常不容易的抉擇。可以預期,中國政府勢必會擴大對於服務業的商業補貼,避免廣大的服務業業者出現大規模金流斷鏈,中國政府將要扛下更多的民間債務,整體債務佔GDP已經逼近300%的中國政府,未來面對美國新一輪的貿易談判,看來是只能妥協了。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|