經歷了2020年的動盪,2021年的經濟情況會更好還是更壞?這個問題的答案,得看你在哪個國家、哪個產業、哪個所得族群而定。在台灣,科技業可望持續暢旺,但其他製造業可能得努力振作;若你手握房產、股票,身價應該也能繼續水漲船高,但廣大工薪階層,就要再辛苦一陣子了。

圖片來源 : shutterstock、達志影像

2020年只剩下最後三個月,由於疫情的影響,今年的經濟表現注定不會好看,台灣各個研究機構無不把希望寄託在2021年,近期端出的明年度經濟預測數字,也大多為3%以上的成長率。例如行政院主計總處在八月底時,就樂觀認為2021年台灣的經濟成長率可以達到3.92%,而向來較保守的中央銀行,也在9月中的理監事會後,預測台灣明年的GDP成長率為3.28%(表1)。

表1:各主要研究機構近期對2021年台灣經濟成長率預測值

機構 |

預測日期 |

預測值 |

行政院主計總處 |

8/21 |

3.92% |

Barclays |

9/11 |

3.20% |

JP Morgan |

9/11 |

3.80% |

Goldman Sachs |

9/14 |

3.10% |

中央銀行 |

9/16 |

3.28% |

資料來源:中央銀行

2021年台灣經濟成長可望突破3%

雖說明年度可能出現的高成長,泰半必須歸因於今年因疫情造成的低基期,卻也是台灣經濟在美中貿易戰的衝擊之下,睽違三年再次出現3%以上的成長率,更是蔡英文總統任內,台灣經濟第一次有挑戰4%成長率的可能。

當然,除了低基期以外,經濟得以高成長還有其他原因,最重要的就是科技製造業因應世界各國進入5G時代而萌發的新需求。例如,當聯網裝置翻倍成長,又必須具備相當的運算和資料傳輸能力時,台灣龐大的半導體產業必然直接受惠。

這也是台灣今年經濟還能維持正成長的主要原因。根據經濟部統計,今年7月份的外銷訂單金額為456億美元,比起去年同期還有超過10%的正成長,而在訂單的組成結構中,佔比最高的資訊通信、電子產品,在今年前七個月也分別有8%、17%的金額成長。

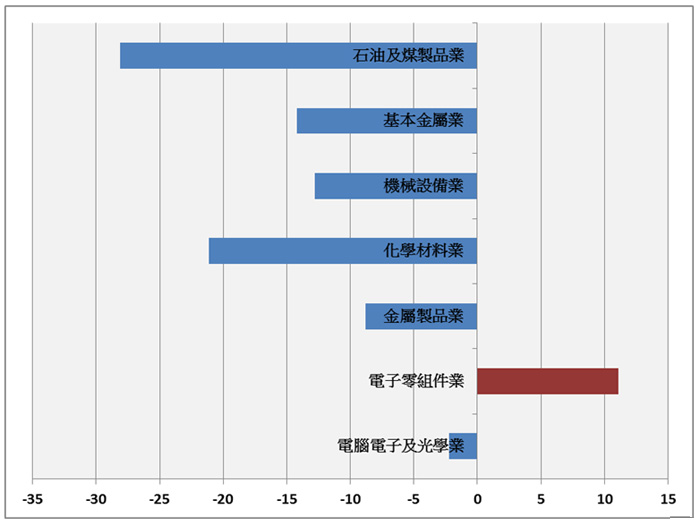

問題是,除了資通訊產業,其他製造業在今年面臨的考驗可說是十分嚴峻。根據經濟部在9月初發布的109年第2季製造業投資及營運概況調查報告,今年上半年的全體製造業營收,比起去年同期衰退了4.9%,其中除了電子零組件業還能維持11.1%的營收成長外,其他六個產業的營收通通陷入衰退,尤其是被國際原油價格下跌所拖累的石油及煤製品業,營收衰退程度居然高達28%,連調查報告都指出是「開辦本項調查以來最大減幅」(圖1)。

因此,倘若全球疫情延燒至明年,各國也維持當前的邊境管制措施,則「電子獨強、傳產皆弱」的格局,恐怕將成為台灣產業的常態。

圖1:2020年上半年台灣製造業營業收入年增率(單位:%)

資料來源:經濟部統計處

疫情後經濟將呈現緩慢復甦

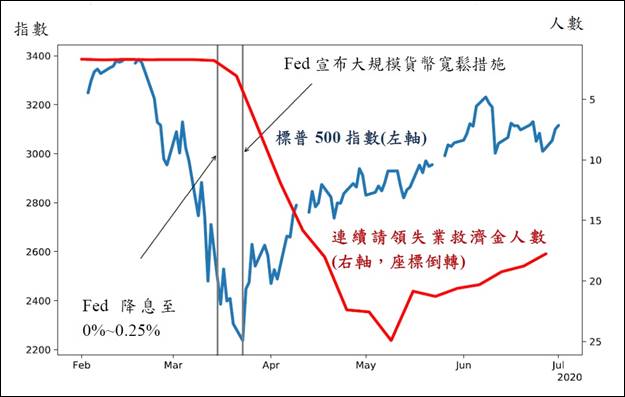

另一方面,即使明年的經濟可望反彈,但長期來看,復甦的腳步也可能比預期更緩慢。許多經濟學家都指出,全球在上半年歷經空前的肺炎疫情打擊、以及隨之而來的強力救市政策後,經濟上開始出現K型復甦,也就是金融資產價格節節高升,但實體經濟仍然慘淡。

這個現象,從標普500指數(S&P 500)與美國失業狀況的對比最為清楚:從三月底開始,S&P 500從2200的低點一路狂漲,但同時間內美國的連續請領失業救濟金人數卻居高不下,直到七月中還有將近1千6百萬美國人靠著失業救濟金度日,這代表美國聯準會(FED)在三月中實行的超強勢貨幣政策,對於實體經濟的幫助非常有限。

圖2:美國金融市場與實體經濟呈K型復甦(人數單位:百萬人)

資料來源:中央銀行

因應如此強勢的貨幣政策,FED也在8月底將通貨膨脹的目標放寬為2%,還附帶了「在相當期間內」的「平均值」等條件,間接暗示了FED自己也不認為短期內美元有辦法達到此一目標,當前的貨幣寬鬆政策更不可能調整。

既然如此,除非新冠肺炎疫情能夠突然終止,世界經濟運作迅速回到疫情前的常軌,否則我們只能靠當前孱弱的實體經濟,一點一點地吸收、消化超量的救市資金──而這將會是一條比預期更長、更難走的路。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|