一年一度的全球央行年會,已經在8月底時順利落幕。雖然因為新冠肺炎疫情的衝擊,今年度各國的央行官員仍舊無法造訪位於美國懷俄明州的Jackson Hole這個風光明媚的小鎮,但透過網路視訊的方式反而能讓外界更即時地掌握全球經濟發展趨勢。尤其,美國聯準會(FED)主席在這個年會上發表的專題演講,更是美國未來貨幣政策的重要風向球,絕對不能錯過。

圖片來源:Flickr.com

那麼,今年聯準會主席鮑威爾(Jerome Powell)的演講內容,又釋放出哪些重要訊號呢?

彷彿在呼應年會的主題:不平衡經濟下的總體經濟政策(Macroeconomic Policy in an Uneven Economy),鮑威爾在演講當中不斷暗示,美國經濟在歷經一年多的肺炎疫情後,包括民間需求、物價變化以及就業情況,都呈現出明顯的落差。

美國疫後復甦,不同產業間落差巨大

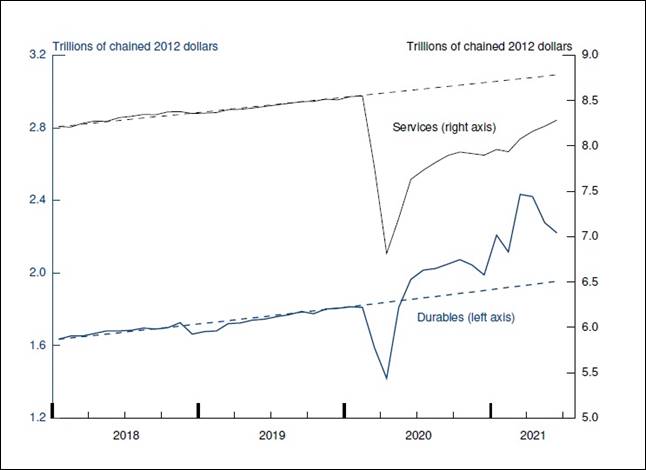

疫情對於民生經濟最直接的衝擊就是人民收入水準降低,但由於歐美國家在疫情爆發初期就採取了積極政策支持,鮑威爾指出,美國人民的總體所得水準其實不降反升。不過,從民生消費來看,在2020年第1季開始,美國服務業以及耐久財還是受到了嚴重打擊,短短二、三個月內,消費金額下降了近20%(圖1)。

圖1:2018年至今美國服務業(Services)與耐久財(Durables)消費金額變化

資料來源:FED

隨後,在政策刺激下,民間消費也在第2季迅速回升。問題是,耐久財消費在第3季以後就回復到了疫情前的水準,進入2021年後更呈現爆發性成長;反觀服務業消費,回升的力道就遠不如耐久財強勁,至今還達不到2018年的規模。

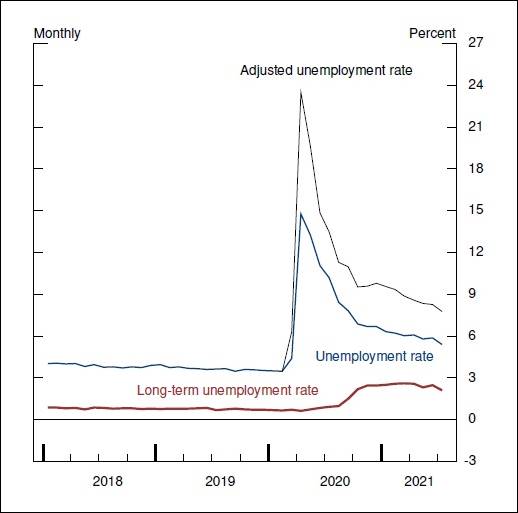

當產業復甦的腳步快慢差距太大,對於民生的影響也更為複雜,就業情況正是如此。經過了一年多的努力,美國的失業率終於從兩位數降到如今的6%不到,但鮑威爾提醒,美國的長期失業率(即失業超過27週,即半年以上)的失業率在近半年來有上升的現象。

失業的時間愈久,重新回到職場的意願和就業競爭力也會愈低,最終將脫離勞動人口,成為加重社福負擔的隱憂;此外,鮑威爾也指出,在低薪勞工較多的服務業,以及非裔、拉丁美洲裔的人口當中,失業問題最為嚴重,「最無法承受經濟衝擊的族群,這次受到的衝擊反而最大。」

長期失業率再不降,美國勞動力恐怕將逐漸流失

圖2:2018年至今美國失業率(含調整後)與長期失業率變化

資料來源:FED

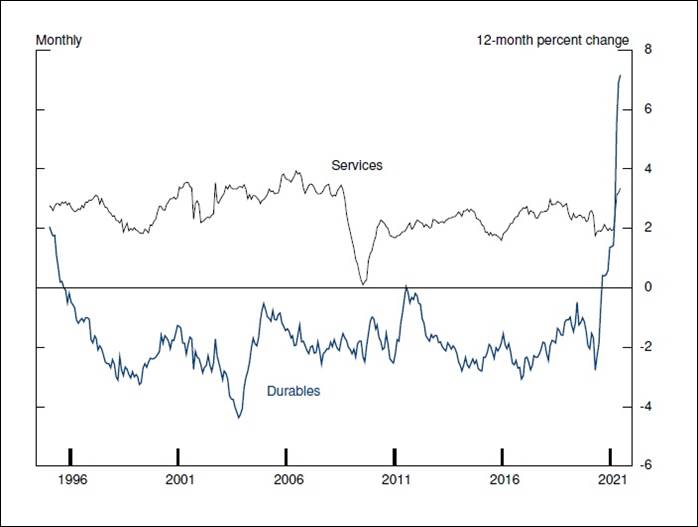

這段時間內的物價變化也非常有趣。長期來說,美國耐久財的物價上漲率都在0%以下,也就是幾乎沒有變動;但在2021年以後,由於需求激增,耐久財的物價上漲率在短短幾個月內暴增到6%以上!對此,鮑威爾指出,經濟重啟以及供應鏈生產的速度,確實還趕不上民間的需求,但只要供應鏈的問題能獲得解決,耐久財的物價應該就能回復正常水準(圖3)。

圖3:1996年至今美國耐久財與服務業物價上漲率變化

資料來源:FED

因此,若只看排除耐久財的個人消費支出(PCE)物價指數,鮑威爾認為,美國的物價水準仍然在可控範圍內。例如去除極端值(trimmed)後的12個月PCE指數,至今連2%都不到,顯示一般美國人的生活必需品尚未出現明顯的價格上漲。

由於物價仍然可控,而且失業問題仍然待解,使得鮑威爾最後也明確宣示,聯準會在未來幾個月將持續原有的購債計畫。這個舉動固然讓金融市場鬆了一口氣──擔心了好幾個月的資金退場傳言現在不攻自破了。但不可忽視的是,過去這段時間的美國經濟現象,背後成因也少不了聯準會寬鬆貨幣政策的推波助瀾,如今看到了政策的副作用,聯準會卻仍然維持既有政策,難道這些副作用(如:失業)會自己解決?恐怕問題沒那麼簡單。

資料來源:

- Monetary Policy in the Time of COVID, BOARD OF GOVERNORS of the FEDERAL RESERVE SYSTEM, 2021/08/27

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|