這是一個借越多錢,反而賺越多的時代!

最近看到張金鶚教授一篇文章[1],教大家如何避免通膨,讓筆者忍不住想插嘴。記得在差不多在十年前,筆者曾閱讀過的《張金鶚教授的話為什麼不能聽?》一文,該文提到與其相信一個人的言論,不如相信那個人的行為,因為行為比語言更加可靠,而如今張教授的『戰果』更是一個好的證據。張教授趕在最近這一波房市上漲前,於2019買入4000萬自宅,舒服地過著退休生活,如今大約漲了10%左右。若張教授再晚一點出手,勢必得付出更多血汗錢,因此讓筆者大膽地剖析張教授看到了什麼。

圖片來源 : shutterstock、達志影像

美國實體經濟總算步入長期上升軌道

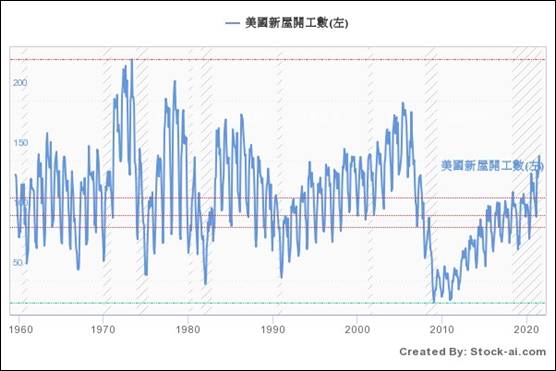

許多人都沒注意到,美國新屋開工(Housing Starts)數其實是用來觀察美國實體經濟的領先性指標,當然這也是衡量台灣經濟的領先指標,畢竟台灣經濟十分依賴美國市場,連動性極高。美國基本上沒有什麼製造業,因此對於人數最多的美國藍領來說,若有更多新屋開工,意味著這群消費主力,將有更多高薪的工作可以做,他們也將更有消費能力,而台灣經濟正是依靠這群人消費來維持的。也就是,只要良好的經濟狀況維持下去,台灣房市多頭自然能維持下去。

從圖1可以看出2020年時,美國新屋開工才總算穩定站穩在30年平均值以上。也就是說,美國實體經濟反而是在疫情期間才創造出穩定復甦的契機。疫情導致許多國家,特別是美國非常緊張,讓原本爭執不休的美國兩黨,總算達成共識,推動十分驚人的刺激方案,由美國政府帶頭消費,創造出美國經濟的良性循環,如同二戰讓美國從大蕭條泥沼中走出。在大災難下,政治上才容易達成共識,讓政府有條件真正去刺激經濟,從而改變原先的經濟惡性循環。

圖1. 美國新屋開工數,圖中三條紅線分別是30、20、10年平均值

圖片來源: stock-ai.com

是的,這次才是美國真正的長期性復甦

在2020年以前,許多人都誤以為實體經濟已經復甦,但讓大家始料未及的是,一場疫情就一棒子打回原形,許多人紛紛都在問到底怎麼回事?為什麼實體經濟如此脆弱?答案一樣可以從美國新屋開工數中找出端倪。

美國聯準會 (FED) 早在2014年結束QE(量化寬鬆)、2015年開始升息、2017年開始縮表 (回收QE時所印發的鈔票);結果2020年疫情爆發,嚇得FED緊急把利率降到0.00‑0.25%。然而,如果當時有注意美國新屋開工數就不難看出來,在美國實體經濟尚未真正步入穩定復甦,就開始縮表,其實是拿石頭砸自己腳的行為。

2019年,在川普的大降稅政策下,美國新屋開工數曾經一度突破30年平均水準,結果卻在疫情衝擊下,一下子就打回原形。這主要是在當時美國失業率雖然下降,但美國人已放棄找原本較高薪水的工作,導致許多美國人財務狀況其實始終難以真正改善,才會在疫情衝擊下,就陷入困局,無力抵擋。

美國FED為了收拾殘局,緊急宣布無限量QE,而讓美國印鈔規模以史無前例的速度暴增,又加上美國政府史無前例的刺激方案,終於成功讓美國經濟被穩住,同時還把新屋開工率推回30年平均,而且高居不下,持續穩定增長。

無限QE所創造出來的鈔票,只能用『喪心病狂』來形容

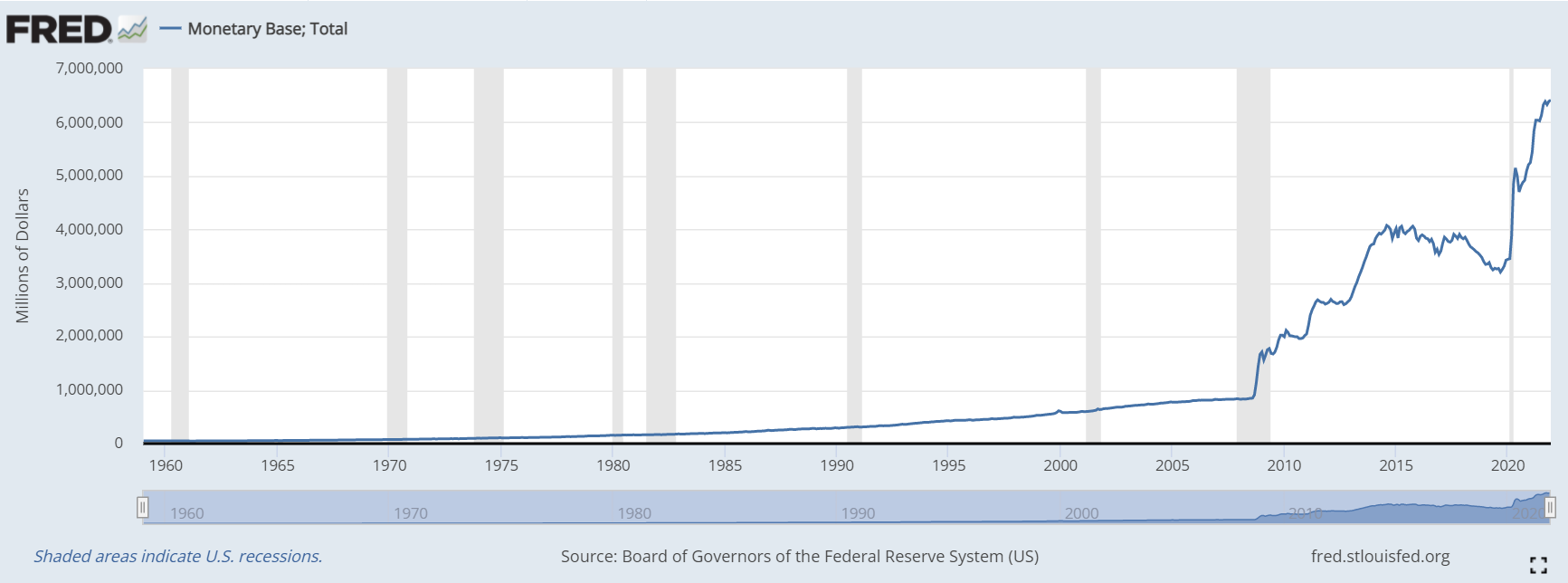

從圖2可以看出,2017年開始縮表後,美國基礎貨幣(Monetary Base)確實曾經明顯減少,但其副作用,現在大家也都看到,也就是,在這之前美國經濟其實是在FED不停輸血下,表面上是活起來,但一旦停止輸血,就會現出原形。為了收拾2020年疫情衝擊,FED在短短不到2年時間左右,所印發出來的鈔票規模是過去7年 (2008~2015年) 累積的數量;這次FED緊急輸血的規模只能用『喪心病狂』來形容。看到現在,現在的基礎貨幣規模不但沒減少,反而更是高出許多,還剩幾個人相信從前FED承諾會回收印出的鈔票?之前得到的經驗是真的縮,其後果就是將來得印更多鈔票來解危。一縮就死,這次誰敢真的縮?

圖2. 美國基礎貨幣:實際由聯準會印出的鈔票,加上各儲蓄銀行或機構在聯準會戶頭裡的金額。(最後更新日為2021年12月)

圖片來源:Board of Governors of the Federal Reserve System (US)

有了前車之鑑,FED官員這次將會十分謹慎,甚至最終可能變成過度謹慎,即使美國物價已經明顯超過FED所設定的目標,FED仍然多次強調物價上漲只是暫時性,不急著採取緊縮政策。雖然最近FED不再提只是暫時性,但即使今年開始採取緊縮政策,也將是十分緩慢的縮。在這樣的刺激模式下,如同用橡皮筋拉磚塊:起初拉不動,最終飛出去。由於美國新屋開工已經穩定步入復甦軌道,此時反而顯得FED過於謹慎,這將會使得全球通膨十分嚴峻,台灣當然也躲不過,又加上台灣政府在政策上諸多錯誤,更是導致問題無以復加。

前所未見的通膨浪潮終於來了

在多年以前,美國FED拼命印鈔時,當時有朋友問筆者,為什麼沒有相對產生通膨浪潮?當時,我的答案是:大家都缺乏信心,即使手中獲得一堆鈔票,也不肯投資在實體經濟之中,寧願去炒股票,導致工資漲不動,各種物資在缺乏足夠需求下也漲不動。結果,疫情衝擊下所造成的『完美風暴』,總算引動了通膨浪潮,磚塊正開始飛起來。不是筆者要嚇大家,這很可能只是剛開始!

也就是,如同前面所提美國新屋開工已經步入穩定復甦階段,這將逐漸使得越來越多美國人恢復以往的消費能力,在各項商品需求增加下,工資開始上漲,大家的信心也都回來。在這種背景下,老一輩的人都堅守買房抗通膨的原則,只要手中有點錢就拿去買房子,對老經驗的人 (像是張教授) 來說問題不大,但時下年輕人,由於沒有親身經歷,普遍對通膨缺乏認知,總是抗拒買房,甚至打算租屋一輩子。要大家去想像不確定因素還多的未來,可能有點強人所難,就讓我們往過去看,就能看到一些端倪。

真的借越多錢買房,就能賺越多

如果有注意國外新聞,不難注意到土耳其過去十年陷入惡性通膨,而且受到疫情衝擊,通膨更為嚴峻,百姓苦不堪言,除非及早做好抗通膨的準備,否則將在可怕的通膨浪潮下,日子越來越難過。

讓我們做一個大膽但有可行的假設,以便說明為什麼『借越多錢買房,就能賺越多』。簡單講,假設十年前能預知土耳其幣兌換台幣會大貶,同時也有能力從土耳其銀行借錢,在十年前借出100萬里拉(按照當時的匯率差不多等值於台幣1700萬) 來台灣買房子,然後過了十年後的今天,由於土耳其惡性通膨,里拉狂貶,按照現在的匯率,從前借出的100萬里拉也只是相當於現在台幣200萬,如此是不是反而倒賺1500萬台幣?是不是就是借越多錢買房,就能賺越多?

換言之,若十年後台灣的通膨也變得更為嚴重,台幣實質購買力也受到通膨大幅下降,現在借出台幣買房,道理差不多就是十年前從土耳其銀行借100萬里拉來台灣以台幣買房子,最終還倒賺1500萬台幣。當然,但願台灣不會也陷入惡性通膨,『賺』的程度沒有太強烈。只是,現在台灣通膨還不是很明顯,這恐怕只是暫時性,『好戲』再後頭。

央行認證今年房價續漲

2021年底,央行瞄準囤房、囤地族,祭出史上最嚴的貸款成數限制,同時央行總裁楊金龍坦言,2022年房價可能續漲。也就是,對通膨最為敏感的央行已經感覺到這波通膨壓力十分巨大,否則主管物價的央行絕對不會說出還有通膨壓力。目前僅僅只是中油或台電暫時扛住了通膨壓力,不論是中油或台電都只是透過虧損把通膨壓力暫時性「藏」起來,沒有透過適當反映天然氣價格以及持續增加的發電成本,遲早也會透過其他管道間接傳遞開來。為了能夠持續維持營運,中油與台電都得透過提高發債,而國營事業發債其實某種程度上來說也算是「印鈔」,也都是增加貨幣供給,除非是將成本反映在價格上。

中油遲早都得開始反映天然氣成本

國際天然氣價格在過去幾年間累積漲了5倍,但台灣天然氣價格幾乎沒漲,這主要是中油扛下虧損的關係。僅在2021年一整年,中油轉售天然氣虧損已達749億元(新台幣,下同),並且由於去年下半年天然氣價格大漲,預估2022年天然氣價格若無法適度反應,虧損將持續擴大。

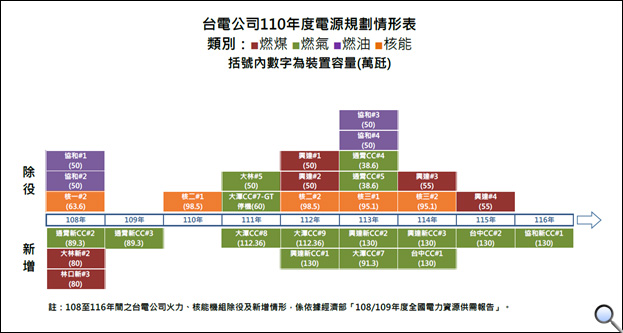

再者,2022年起核電廠逐漸除役之後,將全數改成燃氣發電,台電對於天然氣需求將急遽暴增,而且已經規劃好的燃氣電廠是不可能在短時間改由其他方案取代,燃氣發電是一條不可逆轉的方向,天然氣消耗量暴增也是不可逆的趨勢。2022年起,燃氣發電所消耗的大量天然氣成本不是由中油,就是台電扛,但台電更是扛不起。

圖3. 按照台電規劃,核電廠將於2023年連續數年除役,並全數改由燃氣發電

圖片來源:台電官網

台電扛不起,電價遲早得大漲

台電龍門電廠(核四)目前仍假設「繼續經營」,帳列不動產「在建工程」,若確定「廢核」,台電帳上2,825億元「資產」將進行費用攤銷,屆時將面臨債務破表的壓力,台電資產淨值3,600億馬上降至851億元,而台電現有負債總額已經高達1.8兆,若沒有合理反映發電成本,政府拿什麼再要求其他國營企業參與台電的增資,以擴充台電的資本,避免台電倒閉?

也就是說,當壓力越來越大之時,台電也必須透過增收電費來彌補虧損,使得電費大漲不可避免,通膨預期大幅升溫也不可避免。然而,政府打算硬扛,而不是逐漸釋放這股強大的通膨壓力,到時候決堤之時,恐怕會造成恐慌,通膨預期升溫,將一發不可收拾。結論就是,不論如何,面對這場即將襲來的通膨浪潮,借錢買房抗通膨,是普通百姓現在能做的選擇。

備註:

【本文僅反映專家作者意見,不代表本報立場。】

| 作者: |

劉宏明 |

| 現任: |

房地產公司專案執行經理 |

| 學歷: |

台灣科技大學化工系 |

| 經歷: |

光寶科技股份有限公司研發中心專利工程師

富翊資訊股份有限公司研發工程師 |

| 專業資歷: |

擔任發明人申請過約50件專利 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|