全球投資市場的資金派對,已經在今年宣告終結。由於美國聯準會(FED)已經確立升息的步調,更對外釋出縮減資產規模的具體計畫,意味著投機資金將在未來陸續回流美國。這對於各類投資、企業營運還有全球經濟,都將帶來巨大的影響。

圖片來源 : shutterstock、達志影像

台灣通膨問題有多嚴重?從央行最近一次的貨幣政策就看得出來。

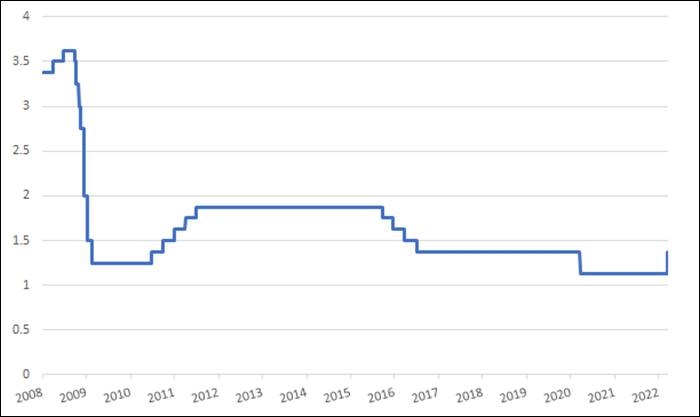

三月中的理監事會議後,央行出乎外界預料地將重貼現率從1.125%調高到1.375%,不但終結了從2016年至今將近5年的降息循環,0.25個百分點的升息幅度,更創下十多年來的紀錄(圖1)。果然,隨後在4月初發佈的消費者物價指數(CPI)年增率,顯示三月份的物價上漲幅度,已經來到令人咋舌的3.27%。這也是為什麼央行總裁楊金龍在記者會上不斷暗示,今年台灣仍然有繼續升息的可能。

圖1:近10年來台灣重貼現率變化

來源:中央銀行

美國通膨問題,短期內難以解決

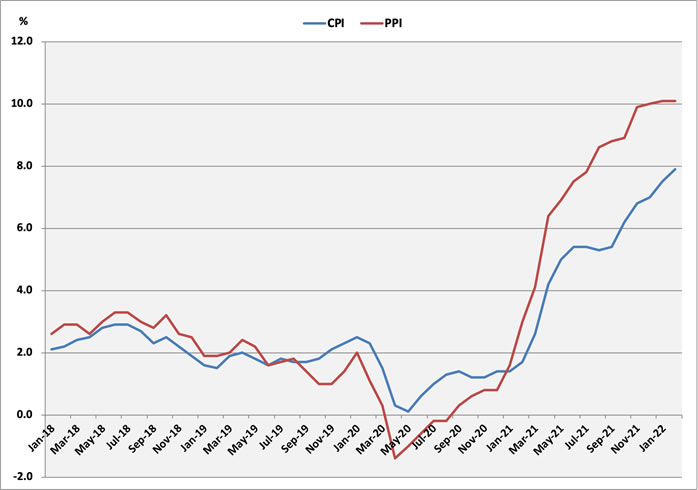

美國的通膨問題更加嚴重。去年年中時,聯準會總裁包威爾(Jerome Powell)還聲稱物價上漲僅是短期現象的信心喊話,現在早已不攻自破。在一年不到的時間內,美國的CPI年增率就從2%翻了四倍,而生產者物價指數(PPI)也突破了10%(圖2)。由於全球物流塞港的現象尚未紓解,再加上俄烏戰爭造成的原物料及農產品價格高漲,未來數月內PPI回穩恐怕相當不易,意味著生產成本只會持續墊高。因此,就算聯準會今年內持續升息,美國的通膨也很難迅速降溫。

圖2:2018年至今美國CPI年增率、PPI年增率變化

來源:https://www.bls.gov(統計至2022年2月)

為了加大壓抑物價的力道,聯準會也已經準備從5月開始,進一步縮減資產負債表的規模,也就是外界俗稱的「縮表」。根據最新發布的三月份聯準會公開市場操作委員會(FOMC)會議記錄,聯準會極度有可能從5月開始,逐月釋出所持有的金融資產部位,其中美國國債的每月釋出上限為600億美元,而房貸抵押債券(MBS)的上限則為450億美元。

比起溫吞的政策利率調整,縮表造成的影響將更為巨大而且直接。利率升降影響的是存、放款市場的價格,例如利率調升後借款人的利息負擔可能因而上升,進而影響其借款意願,不過銀行確實因此而緊縮放貸的效果,往往需要數月才能顯現,甚至需要連續數度升息才能達成壓抑通膨的目標。相反地,縮表是直接從金融市場上取走資金,不但可以立刻看到政策效果,而且受影響的不單是存放款業務,幾乎所有金融市場的參與者都會受到影響。

聯準會資產龐大,縮表效應難以預料

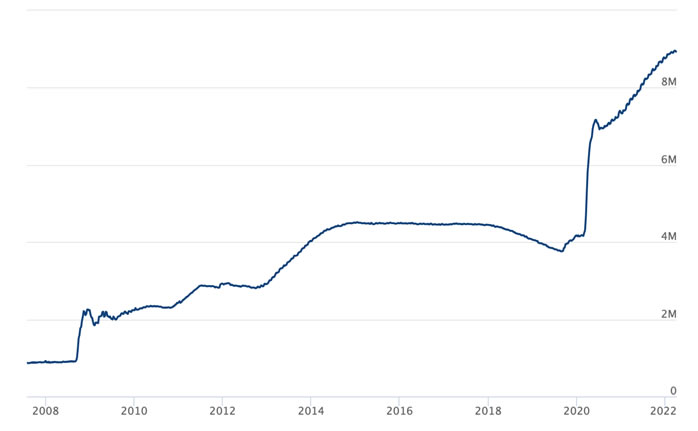

事實上,縮表後的經濟情勢會如何,現在沒有任何人敢打包票。眾所周知的是,聯準會首次推動量化寬鬆(QE)政策,是為了因應2008年金融海嘯,之後隨著情勢趨緩,聯準會才透過升息、減少購債規模來緩步退場(圖3)。不過,因應這兩年的新冠疫情,聯準會在2020年再度祭出QE政策,購債額度也遠勝於前一次金融海嘯期間。問題是:前一次的QE之後,金融市場還有相當長的時間來消化各種負面效果,但這一次聯準會必須加大升息跟縮表的力道來對抗通膨,經濟環境能否承受這波衝擊呢?

圖3:2008~2022年聯準會資產規模變化(單位:百萬美元)

資料來源:https://www.federalreserve.gov/

唯一能確定的是,過去習以為常的便宜資金,未來將不再復見。貨幣緊縮的政策方向一確定,資金借貸的成本就會逐漸提高,熱錢的獲利空間也會縮小。因此,首當其衝的,將是被投機資金炒作的各項資產,像是股票、債券、房地產等,都會面臨一波不小的修正。

再者,當資本市場降溫、借款利率又增加,企業不論是用借貸或者股權來籌資,成本都將大增,連帶影響投資意願。換句話說,在資金成本的壓力下,體質不佳的企業將有一段苦日子要過了。

同樣的問題也會發生在國與國之間。就國際層面來看,在升息與縮表雙重推動下,美元也可望持續升值,其他國家——尤其是經濟規模不大、外債比又高的開發中國家,貨幣也會面臨貶值風險,籌資成本將節節高升。這個時候,如果無法及早因應美元的強勢升值,恐怕最快在下半年就會看到這些開發中國家發生主權債務問題,

總之,這波經濟轉向才剛開始,身處其中的我們只能多加小心了。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學企管系 |

| 經歷: |

北美智權報資深編輯

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|