根據PwC的統計指出,自2019年開始,企業的併購浪潮方興未艾,單是2021年的交易件數就超過62,000件,較2020年成長24%,而併購金額超過5.1兆美元,包含130件鉅額交易。相較於國外動輒數百上千起的併購案,台灣業者在特有的文化背景下對於併購較不熱衷,雖然政府近期開始放寬併購法規,逐步建立有利於投資併購的環境,但在傳統的產業氛圍下,許多業者大多仍偏好以有機式創新尋求成長曲線與轉型。而由於市場特性關係,台灣併購人才取得較不易,故政府是否鼓勵企業協助培養相關人才,也是企業未來能否成長的關鍵要素。

Piqsels

併購活動受疫情與地緣政治影響下滑

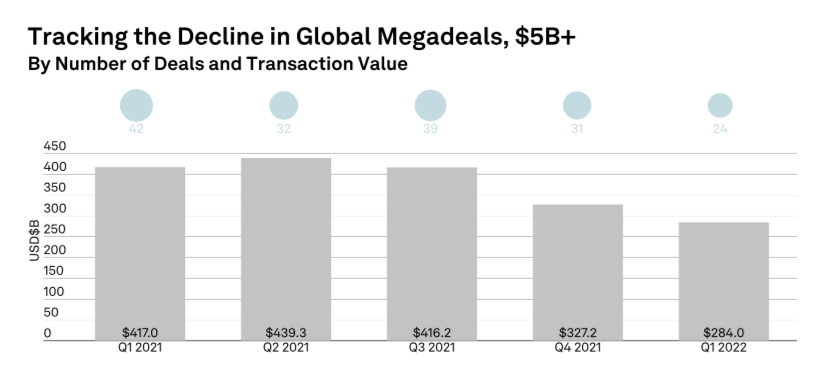

根據標普全球市場服務(S&P Global Market Intelligence)的調查指出,全球2022年併購活動因烏俄戰爭與疫情再起的威脅而下滑,交易額超過50億美元的鉅額併購案僅有24件,較2021年同期的31件衰退20%;在併購金額上,2022年第一季的交易金額為2,800億美元,較去年同期的4,170億衰退32%,在交易件數與金額上皆呈現衰退。

與先前不同的是,過去因數位轉型議題、新興科技崛起,與新創生態蓬勃發展導致交易熱絡,當前衰退的景象或許是個新的訊號:由於市場疑慮再次升高,導致當前許多投資人暫時採取觀望態度。

圖1. 全球併購交易額較過去同期衰退

如果以交易地區做為區隔,可觀察到北美與亞洲的衰退幅度不明顯(<25%),反觀歐洲是衰退最多之地區(>50%)。歐洲衰退原因除了烏俄戰爭與疫情外,另一原因是來自中國的併購活動急遽縮水。過去,中國是歐洲併購案件重要推手之一,但該現象自2020年就已逐漸轉變。2021年,中國在歐洲的外國直接投資為106億歐元,該金額僅高於2020年,遠低於2016年的474億歐元。在歐洲各國政府警覺到中國大肆收購當地資產造成國安問題後開始發酵,爾後的美中劇烈衝突也讓歐洲開始審慎思考與中國是否保持緊密合作。而烏克蘭事件更引發歐洲重新審視貿易活動與供應鏈韌性問題,歐洲已經將北京視為「經濟競爭者」,同時強化對中國資本的審查。

另一方面,東南亞則迎來平台經濟與新興中產階級的崛起,大型平台業者如SEA、Grab、GoTo紛紛整合其他競爭新創,這種由成熟的網路新創企業併購初始新創的現象正在東南亞發酵,屬於水平整合模式。同時,根據安永調查,2021年,超過56%的東南亞企業管理階層希望在未來 12 個月內積極尋求併購 — 這是從2012年以來的最高水平,併購的目的主要是為了市場拓展與人才取得。與全球同業相比,東南亞的公司更積極尋求併購機會;由此可知,企業並不單僅追求有機式成長,跨供應鏈甚至跨行業的整併成為企業尋求創新方式的常態。

大型併購案件由美國業者主導,科技與金融領域平分秋色

過去美國寬鬆的貨幣政策使美股創新高,極低的融資利率與融資便利性促成企業向外擴張的需求,私募基金的蓬勃發展也成為併購主要推手之一。在美國,有5,000家的私募管理30,000家的被投資企業,這些被投資公司一共雇用了1,100萬人;當然,最重要的併購推動者還是企業,在數位成長的驅動下,水平/垂直整合,以及併購新創都是途徑。

2021年美國的併購交易金額高達2.5兆美元,而2022年Q1則延續併購熱潮。從圖2可知,科技與金融依舊是併購的主力產業,著名案例為微軟併購動視暴雪,一方面拓展公司在遊戲產業的市占率,一方面也著重在手遊的佈局。當然,以企業策略更長遠來看是佈局下個十年,對微軟而言,元宇宙是重中之重,整合遊戲內容、遊戲社群、雲端科技等項目,公司正朝向龐大的創作者經濟前進。

圖2. 、2022年Q1全球前十大併購案由美國主導

併購活動成為大資本時代下的外部創新方式

在數位經濟的驅動下,水平擴張與垂直整合皆為企業追求創新與成長的方式。根據PwC的統計指出,自2019年開始,企業的併購浪潮方興未艾,單是2021年的交易件數就超過62,000件,較2020年成長24%,而併購金額超過5.1兆美元,包含130件鉅額交易。著名案例包含AT&T以430億美元併購Discovery;私募基金以340億美元高價買下Medline Industries;全球私募基金三巨頭之一的KKR以108億歐元併購義大利電信 (Telecom Italia) ,以及2022年軟體公司Citrix售給私募基金Elliott Management。企業在疫情的影響下除追求創新外,也開始出售非核心資產,更專注於核心事業的經營;此外,永續浪潮逐漸成為全球企業的共同語言,因此預期也將有更多ESG相關的併購案出現。

會形成如此併購狂潮的主因有三,包含企業在疫情下對新科技的追求、快速獲取數位資產與客戶,以及低利環境帶來的豐沛資金。從地區別觀之,北美與亞太區域成為主要併購發生地,但兩者略有差異:北美的併購多由科技業者所發動,例如Google、Meta、Amazon、Microsoft等業者多為併購發動者,透過收購新創與實驗室團隊取得前瞻技術,水平擴張與垂直整合皆有;另一批發動者為大型私募基金與機構投資人,根據PwC統計,2021年有將近40%的交易與私募基金有關。同時,延續2020年特殊目的收購公司(Special Purpose Acquisition Company,SPAC)的趨勢,許多具備特定主題的SPAC在2020年相繼掛牌上市,截至目前,仍有約500個SPAC公司正在尋找收購標的,未來併購市場潛力相當可觀。

深度科技是不是下個併購熱點領域?

深度科技 (Deep Tech)一詞源自於軍火工業的實驗室,爾後才逐漸涵蓋商業應用與社會應用的技術,近幾年快速發展是因為許多技術之間可以融合與交互應用 (如AI+IoT=AIoT,也就是智慧物聯網)。它最特別的地方是存在龐大的應用空間,技術本身不一定新穎,但在持續優化下能影響社會與經濟發展,例如當大腦透過腦機裝置與電腦連線時,可能可用腦取代手來遙控電腦,用想的就能打字或執行介面操作,甚至社交。如果讀者玩過紅色警戒2,對盟軍的「天氣控制機」應不陌生,運用大氣技術加上人工智慧操作,也許哪天能改變氣象也說不定。又如農業科技,在人造肉、人造食品快速興起時,搭配感測器與智慧供水系統,往後也可能在家裡頂樓或停車場內種植作物,就地供應糧食。

然而,深度科技其實存在一種技術不對等。大型企業的資金與人才吸引力相當充沛,有些甚至直接設立專責研究院負責。例如Google Research、臉書AI研究院、微軟研究院等等,這些大型研究機構擁有近乎無上限的預算,並且能透過與學校合作取得仍處於實驗室中的新科技,本身又有龐大市場可以試誤,是發展深度科技的絕佳場所。但新創就沒這麼幸運了,一方面部份技術尚未商業化,另一方面對市場掌握度也不足,多數只等待被併購。有些新創背後有富爸爸撐腰可能相對好過一些,像是新加坡的淡馬錫控股成立10 億星元投資基金以及孵化器協助團隊商轉,結合其他產業合作,提供團隊最需要的應用場域,如果這些新創本身成長快速,或者未來有龐大上市潛力,也可以持續加碼將整間收購下來。

台灣企業著重於本業成長,或許也能考慮異業與新技術佈局

相較於國外動輒數百上千起的併購案,台灣業者在特有的文化背景下對於併購較不熱衷,雖然政府近期開始放寬併購法規,逐步建立有利於投資併購的環境,但在傳統的產業氛圍下,許多業者大多仍偏好以有機式創新尋求成長曲線與轉型;加上許多台灣企業為家族經營,對於創業與家產經常劃上等號,併購經常等同於變賣家產,因此併購手法較不盛行。

不過想當然爾,企業在外部環境的衝擊下面臨「不改變,就滅亡」(Do or die!)的壓力時,也不可能每家企業都靠著技術優勢成為台積電,因此許多企業嘗試跨出運用企業創投來支持組織創新。台灣業者如緯創、佳世達、精誠資訊、大聯大、永豐餘、鴻海、仁寶、瑞軒、友達、聯發科等業者皆具備自家企業創投單位。

台灣業者的併購多半與垂直整合有關,強化供應鏈上中下游的產業地位,在議價能力、成本控制、市佔率提升上有所斬獲,尚屬於本業的成長;近期來在新型態經濟的催化下,部分企業也開始透過投資部門尋找通用技術的標的。所謂通用技術例如人工智慧、雲端、區塊鏈、氣候科技等,可以使用在各行各業上,但由於這類公司以新創居多,因此在併購需考量的面向上與傳統公司有所差異。事實上是,併購對於企業 (非投資機構)而言是手段而非目的,併購後的人才文化整合才是投後管理的重心,我國併購法規在近年來有所鬆綁,但力道上可再強化,而由於市場特性關係,台灣併購人才取得較不易,故政府是否鼓勵企業協助培養相關人才,也是企業未來能否成長的關鍵要素。

【本文僅反映專家作者意見,不代表本報立場。】

作者: 蘇翰揚

學歷: 國立中正大學企研所

經歷: 產業分析師

專長: 產業分析與市場研究

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.