2022年,美國物價進入40多年來的高水位,消費者物價指數(CPI)年增8.6%,大幅超越美國聯準會(FED)能接受的2.5%溫和通貨膨脹,事實上,美國聯準會原本預期通貨膨脹在2022年第二季就能出現降溫了,因為消費者物價指數的基期在2021年第2季以後就大幅提升,所以按照當時的經濟環境去綜合判斷,美國的貨幣政策雖然需要從極寬鬆貨幣政策,轉為較鷹派的貨幣政策,但是美國經濟受到的負面衝擊仍然相對小。

圖片來源 : shutterstock、達志影像

可惜世事難以預料,俄羅斯侵略烏克蘭的戰爭在今年第1季爆發,由於兩國都是原物料的產國,加上俄羅斯供應全球大量原油與天然氣,於是許多原物料、原油和天然氣價格大幅飆漲,直到6月以後才明顯下跌,原油即使到了7月,依然維持在100美元以上,而且中國突然因為新冠肺炎疫情再度爆發,不得不進入封城,全球供應鏈變得更混亂,結果,原先預期的美國通貨膨脹沒有降溫,甚至過完上半年,通貨膨脹依然高檔,甚至第三季也難以驟降,最多是緩和下降,要等到進入第四季,美國通貨膨脹才會明顯降溫。

圖1:2021年至今美國消費者物價指數年增率(%)

資料來源:蔡佑駿製圖

應對高通膨,FED除了鷹派政策別無他法

戰爭和疫情,都是FED事前無法預測的,但既然意外出現了,總是要拿出具體政策去面對。中國的疫情,FED是無解的,俄羅斯侵略戰爭,FED也是無解的,所以FED的唯一手段,只剩下最為鷹派的貨幣政策,企圖把需求降溫。按照供給需求原則,需求降溫,價格自然就會降下來,然後通貨膨脹就能持平或緩慢降溫,撐到第四季,明顯達到通貨膨脹緩和的目標。

作者認為FED的策略仍然是很合理的應變,在局勢驟變的現況裡,截至2022年上半年結束,作者依然認為,美國經濟在下半年的年成長不至於衰退,季成長可能會衰退一或兩個季度,美國的社會,也可以經得起FED的超鷹派貨幣政策。

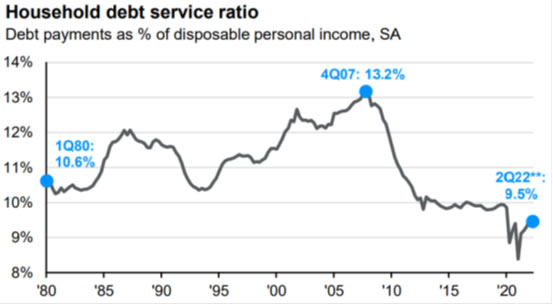

圖2:1980年至今美國個人負債佔可支配所得比重(%)

資料來源:https://tradingeconomics.com/

根據FED到2022年第一季的統計數據,美國家庭持有的現金資產約17.9兆美元,大幅超出2020年第一季的13.7兆美元,就算扣掉通貨膨脹的影響,美國家庭的現金資產依然是史無前例的大幅增加,而且現金資產增加的情況,遍及各種收入與人口階層。

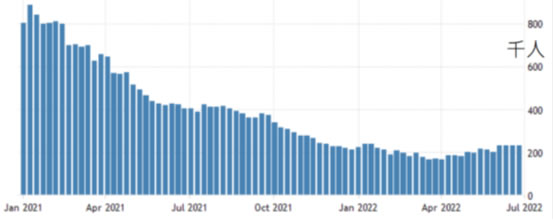

圖3:美國初領失業救濟金人數(千人)

資料來源:蔡佑駿製圖

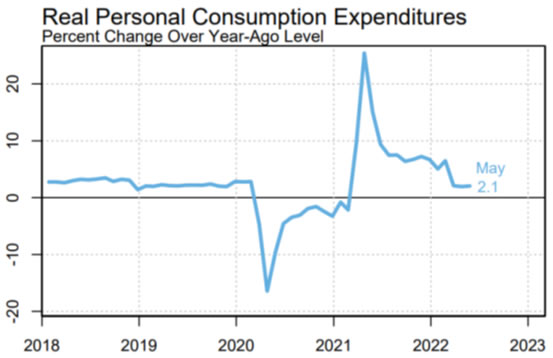

加上史上超低水位的初領失業救濟金人數,面對FED的超鷹派貨幣政策,2022年上半年結束,初領失業救濟金人數仍控制在25萬以上,失業率3.6%,美國家庭面對高通貨膨脹和鷹派貨幣政策的環境,依然可以穩定的進行民間消費,從統計數據來看,美國個人扣除通貨膨脹後的實質個人消費支出,在2022年5月仍然有2.1%的年增率成長,美國人的消費動能仍然相當穩定。

圖4:2018年至今扣除通貨膨脹後的美國實質個人消費支出年增率

資料來源:https://tradingeconomics.com/

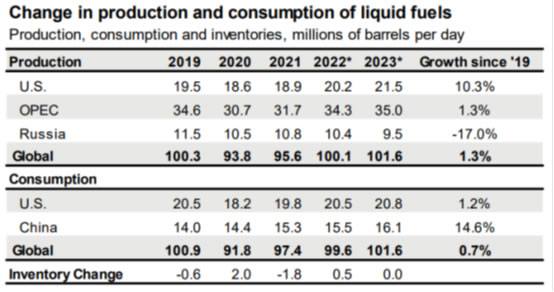

而且按照現有的綜合經濟數據,加上民間對於FED超鷹派貨幣政策的應對方式,市場端會變得保守採購,上半年結束,大部分的金屬期貨、原物料期貨(玉米價格下跌仍然相對小),價格已經出現明顯跌勢,天然氣價格也進入跌勢,僅剩下布蘭特(Brent)原油與西德州(WTI)原油價格仍然維持在100美元以上。

國際能源與大宗物資價格,已經出現跌勢

事實上,俄羅斯侵略烏克蘭戰爭已經一季的時間,但是全球液態能源的實際供需並沒有失衡,甚至,液態能源的供給,還稍微大於需求,只是在戰爭的市場預期下,原油價格反映市場情緒,持續維持高檔,但大部分原物料、金屬、天然氣價格大跌的結果,經過一季的時間遞延,通貨膨脹高機率就會明顯緩解,國際油價如果沒有持續創高,那麼通貨膨脹也不容易持續再創高,只要通貨膨脹降溫,FED的鷹派貨幣政策就會緩和,美國消費會再度回溫,企業生產端也會脫離低迷期,最快第4季就能預期出現。

表1:2019年至今全球液態能源的消費與供給

資料來源:https://tradingeconomics.com/

當然戰爭和疫情的意外也可以再度出現影響,不過人類社會面對第一次的意外衝擊,通常會快速應變,找到應對方式,然後降低負面衝擊,也許未來幾個月又再度出現第二度的「意外」,作者相信,美國社會的應變能力有前次的經驗,後續的應變能力會更增強,中國的封城暫時也結束了,俄羅斯侵略烏克蘭的戰爭,終究也會結束,因為兩國下半年很可能就會耗盡自家的物資,不得不結束戰爭,第1季末的戰爭和疫情,已經是負面衝擊極大的意外,接下來若還有「意外」,也不太可能會有更大的衝擊了,而且隨著人類社會逐漸進入與新冠肺炎疫情共存的趨勢,全球旅遊和娛樂業,在2022年下半年會逐漸回溫。

也許復甦速度還是緩慢,但至少最艱難時期已過,後續局勢只會更好,所以作者對於美國下半年的經濟成長前景,並不看淡,第3季仍然會是面對高度通貨膨脹的艱難時期,但第4季以後會逐漸好轉的。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|