過了中秋之後,即將迎來新一輪的央行理監事會議。在上半年內,央行連續大幅度升息、調升存準率的動作,向外界宣示了打擊通膨的決心,但從六月底到現在,國內外的政經情勢又發生不小轉變;那麼,九月底央行還會再次升息嗎?如果會,升息幅度又會有多大?

圖片來源 : shutterstock、達志影像

先看美國。原本外界都認為下半年美國的物價上漲幅度會因為高基期效應有所減緩,因而聯準會(FED)也將會適度調整貨幣緊縮的步伐,但8月底聯準會主席鮑威爾(Jerome Powell)傑克森霍爾(Jackson Hole)全球央行年會的一席發言,粉碎了外界的美好幻想。

在陳述美國經濟現況時,鮑威爾明確指出在將通膨水平拉回2%的水平之前,聯準會的升息腳步不會停止;鮑威爾更表示,雖然升息的過程難免會使經濟成長減緩、勞動雇用也會受到影響,但若不能將物價控制在一定的水平內,會是更無法承受的惡果。很明顯地,鮑威爾不想再犯一次2021年預測失準的錯,才甘冒著美國經濟硬著陸(Hard Landing)的風險,也要更積極升息來壓抑通膨;而根據美國勞動統計局(BLS)的最新資料,今年8月份美國的CPI年增率仍維持在8.3%的高檔,聯準會的升息步伐,短期內恐怕不會停止。

為了壓抑通膨,聯準會不惜讓美國經濟「硬著陸」

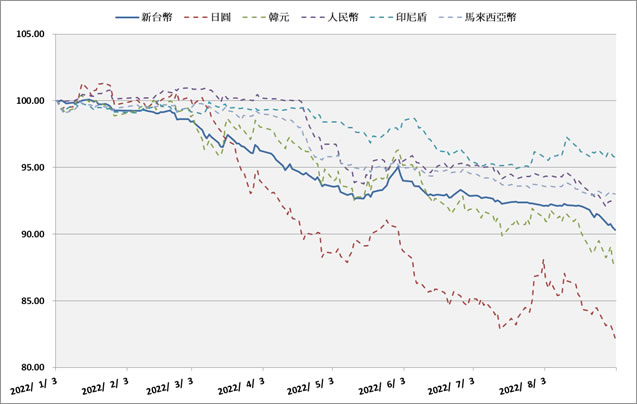

既然聯準會都已經明確表態,那麼央行是否也會跟進?第一個可以觀察的指標,是亞洲各國的貶值幅度。自從聯準會在年初確定貨幣緊縮政策後,美元對各國貨幣均呈現升值趨勢;其中,以美國為主要終端市場的亞洲國家貶值幅度最為明顯,尤其是始終維持寬鬆貨幣基調的日圓,從年初至今對美元的貶值幅度已逼近20%(圖1)。

圖1:2022年初至今主要亞洲國家貨幣對美元貶值幅度(單位:%)

資料來源:https://www.cbc.gov.tw

另一個值得玩味的,是跟台灣在出口上處於競爭關係的韓元。在今年上半年,台幣與韓元在對美元的貶值幅度上差異不大,但在6月以後,韓元開始出現明顯的貶值,並與台幣拉開了3%左右的距離;其他如印尼盾、人民幣、馬來西亞幣等,不論出於主動或被動,在5、6月以後的貶值幅度也相當可觀。

很明顯地,在這波美元升值潮中,亞洲貨幣隱然出現了競貶的現象。即使大部分國家沒辦法像日本死守寬鬆貨幣政策,但適度地引導本國貨幣貶值來維持出口競爭力,也成了大家祕而不宣的共識。而對台灣來說,如果競爭對手韓國的貨幣貶值幅度明顯加大,對台灣出口產業將帶來更沉重的壓力。因此,這個時候調整升息幅度,並放手讓台幣繼續貶值,也有助於維持台灣的出口競爭力。

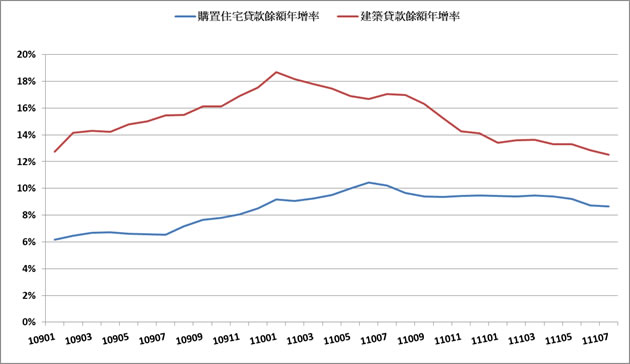

另一個觀察指標,是台灣的物價上漲狀況。升降息的首要目標,就是要控制社會的物價水準,今年上半年台灣央行之所以持續緊縮貨幣,正是因為看到CPI年增率連續數個月超過3%,必須加大力道壓抑。不過,根據主計總處最新的統計顯示,2022年8月的CPI年增率已經回落到2.66%,與年初時相仿,而近一年購屋貸款、建築貸款餘額年增率,也創下兩年多來的新低(圖2)。

減緩升息幅度、引導台幣貶值,有助於台灣出口競爭力

圖2:2020年至今購置住宅貸款與建築貸款餘額年增率變化

資料來源:https://www.cbc.gov.tw

從這些數據看來,央行最擔心的物價上漲問題,就最新情況已經有了舒緩的跡象,至於與房地產息息相關的購屋貸款和建築貸款餘額成長速度也已經放慢,年增率甚至回到疫情前的水平,未來房市出現泡沫的機率也大為降低。在這個時候,央行也不再需要跟上半年一樣,用大幅度升息來打擊通膨。

所以,現在對台灣最好的貨幣政策,應該是回到從前的微幅升息,一方面控制資金外流的速度,並且預留往後三個月的操作空間。畢竟美國已經預告了持續升息的方向,而隨著烏俄戰事進入冬天,西歐各國因天然氣斷供、減供更將面臨新一波通膨,屆時的經濟環境很可能再劇烈變化一次,台灣現階段還是觀望為上。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學企管系 |

| 經歷: |

北美智權報資深編輯

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|