隨著全球對於疫情由對抗轉為共存,各國政府重新開始關注稅制改革,鞏固稅基最重要的就是租稅資訊的透明度,2023年即將實施的全球最低稅負制,藉由稅收兩大支柱佈下天羅和地網,而各國政府為避免課稅權流失,勢必將相繼導入最低稅負制,台灣目前共有439家跨國企業及外資在台子公司符合全球最低稅負制門檻,最快2023年就會受到影響。

圖片來源 : shutterstock、達志影像

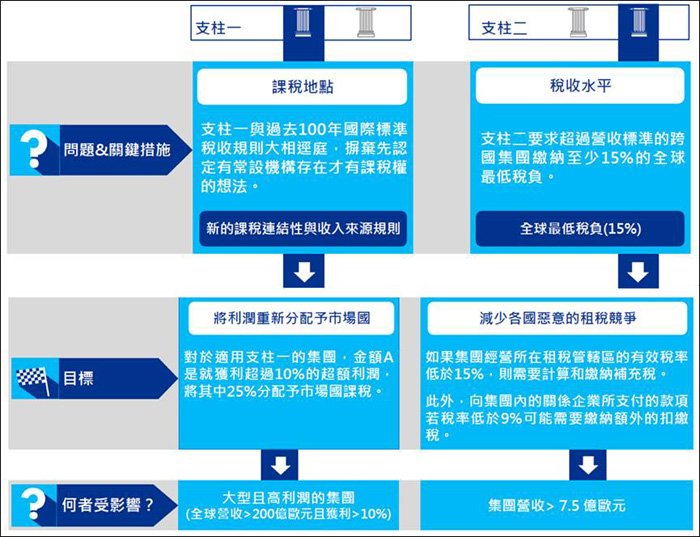

經濟合作暨發展組織(OECD)及歐美各國等137國於2021年10月8日達成一項歷史性協議,敲定改革國際稅收制度的兩大支柱關鍵內容。KPMG安侯建業國際租稅諮詢服務主持會計師丁傳倫指出,第一支柱是針對大型且獲利能力最高的跨國企業,部分利潤要重新分配,門檻是全球營收超過200億歐元且獲利超過10%,受影響的企業包括台積電和大型外商在台子公司;第二支柱針對集團營收超過7.5億歐元的跨國企業,課徵15%全球最低稅負。在全球最低稅負制的框架下,大型跨國企業在其營運所在地,有效稅率若低於15%就要補到15%,集團母公司所在國擁有優先課稅權,若課稅未滿15%將由子公司所在地遞補課稅。若兩大支柱皆實施,將會是100多年來國際稅收制度上一大變革。

圖一、OECD稅收制度的兩大支柱

圖片來源:KPMG

法國、德國、義大利、西班牙、荷蘭等歐盟五國於今年9月9日發布聯合聲明,宣示2023年讓15%最低稅負制上路的決心,因為通膨嚴重衝擊一般民眾的消費能力,公司必須負擔公平稅負以減緩全球能源危機帶來的衝擊,實施全球最低稅負制是打擊稅基侵蝕及實現租稅正義的關鍵措施,若該議案在歐盟無法取得會員國一致同意,不排除以任何可行的立法途徑達成目標。由於歐盟已經有五個國家對於OECD實施全球最低稅負制展現出積極的態度,預料將對其他地區國家是否跟進及時程產生影響,台灣財政部表示會密切專注歐盟等國上路時程,台灣將機動跟進。

台灣也有本地版的最低稅負制

丁傳倫強調,最低稅負制實際上是各國的政治角力和課稅權的爭奪,倘某國未施行全球最低稅負制而他國有施行,恐會導致課稅權移轉至他國,因此各國政府為避免課稅權流失,雖可能延後實施日程,但導入最低稅負制恐將是不可逆轉的機制,光是在亞洲地區,新加坡、香港、馬來西亞,韓國都已發表聲明考慮實施國內最低稅負制。其實台灣也有台版的最低稅負制,依《所得基本稅額條例》規定,我國企業若所得額超過50萬元者,皆適用最低稅負制徵收率12%,若企業營所稅額低於最低稅負,則需補繳差額。台灣目前約有180家母公司在台的跨國企業,以及259家在台營運的外資企業符合全球最低稅負制門檻,最快2023年就會受到影響。為保護台灣課稅權,財政部有意將台灣公司的基本稅額徵收率從現行的12%調高至15%,等於實施本地版的最低稅負制。

丁傳倫提醒,即便台灣最快於2024年才開始實施全球最低稅負制,不代表公司可以等到2024年再採取行動。特別是對於在法、德、義、西、荷這五國有投資的大型跨國企業,首先要檢視在當地國企業的有效稅率是否大於15%,但如何正確計算有效稅率有其複雜度,對跨國企業就是一大挑戰,建議台商企業應盡早做好準備。丁傳倫也鼓勵財會主管主動向管理階層與董事會說明新稅制的複雜度與可能影響,以爭取更多因應的資源。對營收超過7.5億歐元的跨國台商而言,應盡快開始評估新稅制實施後可能的稅負影響,可採取因應措施包括考量有無需要重新規劃組織架構,或調整利潤配置以降低衝擊,還要衡量公司的財報資訊系統是否足以應付複雜的計算,甚至要評估如何揭露相關稅費,且需密切關注各國最低稅負的立法動態,避免正式生效時措手不及。

香港《稅務條例》大修法,2023年確定上路

歐盟日前公布最新租稅不合作地區名單,其中最受注目的是香港,在2021年10月被列入灰名單後,香港承諾於2022年修訂《稅務條例》,預計在年底前通過、2023年正式施行,希望能從歐盟灰名單中除名,但今年10月香港仍維持在灰名單中。除了香港之外,台商常投資的泰國、越南及馬來西亞等仍維持列入歐盟灰名單中,若台商透過這些國家的轉投資公司與歐盟國家進行往來,須密切注意可能帶來的影響。

表一、歐盟2022年10月發布之租稅不合作地區名單

黑名單 |

薩摩亞、美屬薩摩亞、巴拿馬、斐濟、關島、帛琉、美屬維京群島、萬那杜、千里達及托巴哥、安圭拉、巴哈馬、土克凱可群島。 |

灰名單 |

香港、馬來西亞、越南、泰國、巴貝多、貝里斯、塞席爾、土耳其、英屬維京群島、波札那、哥斯大黎加、多米尼克、以色列、蒙哲臘、北馬其頓、牙買加、約旦、卡達、俄羅斯聯邦、烏拉圭、史瓦帝尼、亞美尼亞。 |

資料來源:KPMG

KPMG香港稅務合夥人楊澤志指出,香港自2021年10月被歐盟列入租稅灰名單後,香港特區政府一直與歐盟商討對策,近期釋出較具體的修法框架,目的在於防止沒有經濟實質的空殼公司,通過現有離岸利潤免稅的法規,在香港收取被動收入,達到「雙重不徵稅」的情況。香港新法目前還在擬定草案,但確定會在2023年1月1日生效實施。此次修法涵蓋股息、股權處置收益、利息以及專利智財權收入四種被動離岸收入,香港公司如於當地取得相關收入,須在香港符合經濟實質要求才能免稅。楊澤志提醒,雖然新法規有可能增加外商的在港稅負,但相關被動收入在符合一定條件下,仍可視為離岸免稅收入,因此建議外商必須盡快審視在香港的運作情況,簡化不必要的控股架構、在香港增加更多經濟實質,以確保能享受離岸被動收入免稅及稅收協定底下的稅務優惠,若公司有未分配收益,也可以考慮在2022年底前完成分配。

資料來源:

1.2022/10/19,KPMG「2022稅務年會【新興稅務議題及全球稅制改革與實務分享】」,丁傳倫簡報。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

北美智權報資深編輯

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|