經歷了6周各式各樣的人事震盪、政策轉彎、還有金融市場大震盪後,英國保守黨在10月底選出印度裔並且曾任財政大臣的Rishi Sunak出任新首相。過去在與特拉絲(Liz Truss)競選時,Rishi Sunak就曾批評對手的預算政策跟「童話故事(fairy tale)」一樣不切實際,但依照英國當前的情勢來看,恐怕任何人都很難收拾好這個爛攤子。

在過去60天內,英國這個老牌強權在因應經濟議題上,表現得極度荒腔走板。

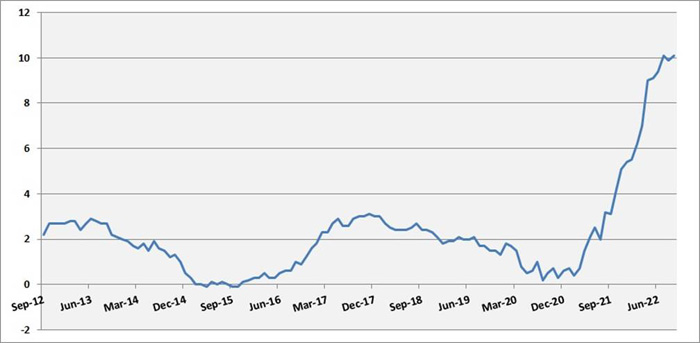

首先是物價。在烏俄戰爭、中國封城、海運塞港、美國強勁升息等眾多因素交叉影響下,全世界各國在今年都面臨了物價飛漲的考驗,英國自然也不例外,即使近10年內總能把CPI年增率控制在3%左右,但從2021年9月開始,CPI年增率就一去不回頭,在最近幾個月更一直維持在10%上下(圖1)。畢竟,英國也跟台灣一樣,是個地狹人稠的島國,大部分物資都需要從外界進口,對於進口物價上漲更沒有抵抗能力。

圖1:2012年至今英國CPI年增率變化 Office of National Statistics , United Kingdom

前任首相的減稅政策,差點引發英國經濟危機

當然,不論國際物價上漲,或是美元升值的後續效應,說到底都是非戰之罪。問題是,明明物價飛漲的事實就擺在眼前,英國政府還是堅持脫離現實的大幅減稅政策,讓經濟差點全面崩潰。

接替強森(Boris Johnson)的特拉絲(Liz Truss)一上任首相,就迫不急待地推行迷你預算(mini budget)政策,其主軸是大幅降低英國人民的稅收負擔,尤其是45%的最高所得稅級距,希望能藉此刺激經濟。至於因此減少的政府稅收,根據原先的規劃,將全部以發行國債的方式來支應。

消息一出,立刻引發了金融市場恐慌。為了控制物價,英格蘭銀行(Bank of England)在今年已經啟動數次升息,推升了英國的公債殖利率,不但墊高了市場資金的借貸成本,英國國債的價格也因此下跌。因此,當英國政府在這個時候宣布將大幅舉債,就得承擔更高昂的利息支出,進一步侵蝕英國財政。更要命的是,此舉也讓英國國債的價格繼續下跌,許多持有大量英國國債的退休基金也因此被迫承擔跌價損失,差點面臨倒閉的困境。

近一步分析,美國大幅升息必然引發其他國家的貨幣貶值,所以像英國這樣仰賴進口的經濟體,勢必得維持幣值來減少物價上漲的壓力,這也是為什麼英格蘭銀行在今年也採行升息政策,更將啟動量化緊縮政策。然而,正因為英國政府這項魯莽的減稅舉債預算,使得英格蘭銀行被迫在9月時政策大轉彎,改採緊急的購買國債措施讓金融市場維持流動性;另一方面,捅出這個大簍子的特拉絲政府也不得不改弦易轍,先是撤換主導mini budget的財政大臣,之後又幾乎推翻原有的減稅方案。只不過,最後特拉絲自己也頂不住各界壓力,在僅就任6周之後就黯然宣布下台,成為英國史上任期最短的首相。

但英國的問題會就此解決嗎?未必。

今年4月底,美國知名智庫彼得森國際經濟研究所(PIIE)發布了一篇研究報告,探討英國在脫歐前後在貿易開放度、投資動態以及移民吸引力上的差異,發現脫歐之後英國的貿易成本以及移民成長都已經大不如前,而國際投資的吸引力更比不上1990、2000年代的全盛期。

脫歐之後,英國對外資不再有吸引力

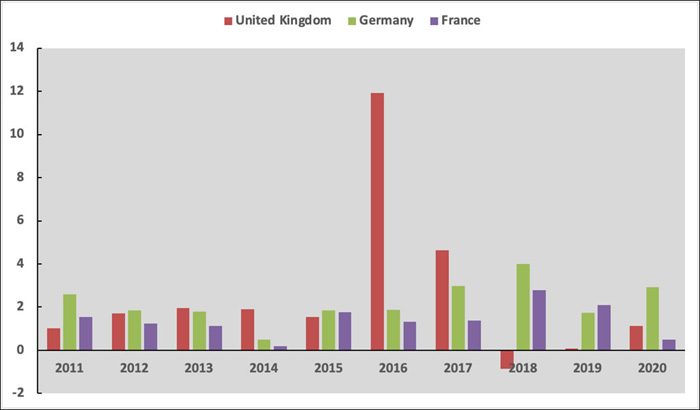

外人直接投資(FDI)數據的變化最能說明這一切。在2016年以前,英國每年FDI占GDP的比例一直穩定維持在2%上下,但從2016年脫歐公投通過、2017年正式啟動脫歐程序後,就看到2018、2019年間FDI的佔比急速下降,直到2020年才又勉強回到1%左右(圖2)。有意思的是,同樣在這兩年內,歐盟兩大領頭羊:德國與法國卻看到FDI對GDP的佔比明顯提升,外資吸引力的變化高下立判。

圖2:2011~2020年英國、法國與德國每年FDI占GDP比例之變化 The UK and the global economy after Brexit ,

在結論中,這篇報告認為,低落的FDI規模,再加上貿易與移民人口的衰退,都將對英國經濟的生產力帶來嚴重的打擊,「與脫歐前相比,今天的英國在國際經濟舞台上已經愈來愈不重要;他們必須趕快調整,以免更嚴重的經濟狀況發生」。只是從結果來看,英國調整的速度還不夠快,而更嚴重的經濟狀況,也正在發生中。

眼看2022年只剩最後兩個月,英國又產生了一位新任首相,而英格蘭銀行也即將重拾緊縮貨幣的政策,但英國經濟想要恢復往日榮景,要做的恐怕遠比換首相跟貨幣政策多得多。

資料來源:

The UK and the global economy after Brexit , PETERSON INSTITUTE FOR INTERNATIONAL ECONOMICS, 2022/04/27

作者: 蔣士棋

現任: 北美智權報主編

學歷: 政治大學企管系

經歷: 北美智權報資深編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.