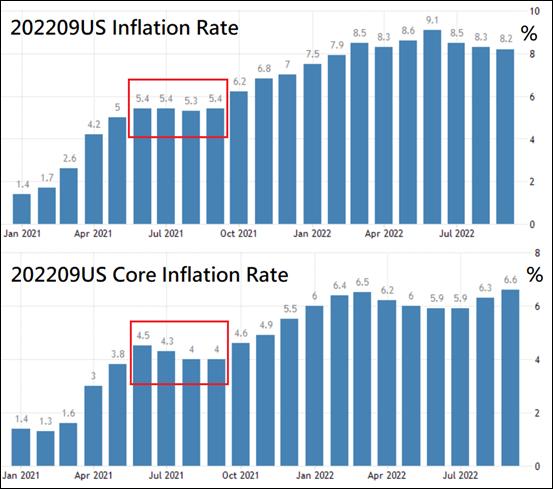

美國的通貨膨脹在2021年的Q3(6至9月)呈現下滑,所以2022年的同期,通貨膨脹上升顯得更為強勁,但是2021年10月以後,通貨膨脹的基期會一路上升到2022年6月,所以Q4以後的CPI和PCE數據,很高機率就會出現緩降的趨勢,這對於FED結束緊縮貨幣政策會大有幫助,通貨膨脹降溫,FED才會暫停升息的政策,美國經濟成長才能持續增溫。

圖片來源 : shutterstock、達志影像

美國經歷約一年的高度通貨膨脹,加上史上最快速的升息以後,美國的經濟成長雖然降溫了,但2022年Q3仍然維持1.8%的年增率,美國經濟在2022年尚未出現經濟相對於2021年呈現負成長的情況,因為內需消費仍然相對強勁。

圖1:2022Q3美國GDP Annual Growth Rate

來源:https://tradingeconomics.com/;蔡佑駿提供

圖2:2019年至今美國每季經濟成長率

來源:https://tradingeconomics.com/;蔡佑駿提供

雖然GDP在今年的Q1和Q2連續兩季陷入暫時的負成長,但是Q3經濟相對於Q2又重回成長。面對高速升息,美國經濟雖然接近停滯成長,但內部經濟顯然撐得起強力升息,考量美國升息接下來高機率在2023年會近入尾聲,如果貨幣緊縮政策可以結束,那美國的長遠經濟發展會更為有利。

圖3:2021年至今美國初領失業救濟金人數變化

來源:https://tradingeconomics.com/;蔡佑駿提供

圖4:2021年11月至今美國續領失業救濟金人數變化

來源:https://tradingeconomics.com/;蔡佑駿提供

緊縮貨幣政策下,美國各產業表現盛衰不一

聯準會(FED)因為堅持即使犧牲短期就業榮景也要打擊通貨膨脹,美國的初領失業救濟金暫時維持相對低檔波動,但續領失業救濟金的人數已經溫和上升,從美國證券市場也可以看出,內需消費產業維持穩定成長,餐飲娛樂和旅遊產業則因為新冠肺炎疫情散去,變得更蓬勃發展,但是科技產業已經進入衰退時期,房地產業從興盛要轉為進入衰退。不同的產業之間落差非常大,這是歷史上非常罕見的情況。

圖5:2018年至今美國實質個人消費支出年增率

來源:https://tradingeconomics.com/;蔡佑駿提供

圖6:2020年1月至今美國每月零售銷售年增率

來源:https://tradingeconomics.com/;蔡佑駿提供

圖7:2020年1月至今美國零售銷售月增率

來源:https://tradingeconomics.com/;蔡佑駿提供

美國的民間消費即使面對高度通貨膨脹,個人實質消費支出仍然維持正成長,成長率也沒有大幅低於以往平均值的情況,零售銷售年增率比新冠肺炎疫情爆發前來得高,因為2021年有低基期效應,所以2022年的零售銷售年增率比2021年相對低,從月增率的角度來看,零售銷售和2021年相比沒有嚴重衰退的跡象,強勁的民間消費支撐了美國的經濟成長,當然也讓這波通貨膨脹顯得相對堅固。

圖8:2021年至今美國通貨膨脹率變化

來源:https://tradingeconomics.com/;蔡佑駿提供

美國經濟雖然可以抵抗緊縮貨幣政策的逆風環境,但是在美國以外的其他經濟體,則是艱難許多,例如歐元區是俄羅斯侵占烏克蘭的主要戰場所在,歐元區面對高價的能源,再加上高通貨膨脹得結束寬鬆貨幣政策,進入升息循環,但是緊縮貨幣政策速度無法跟上美國,歐元區如果要加強緊縮貨幣政策,恐怕會讓經濟進入衰退。

新興市場貨幣將面臨嚴重貶值危機

在亞洲,中國雖然沒有通貨膨脹問題,但是房地產業蕭條,加上政治變數讓大量外資撤退,資金嚴重外移,中國和香港的證券市場進入高度低迷的跌勢,美元升息又加快了新興市場的資金外流。新興市場的經濟沒有好到足以持續升息,熱錢回流美國,非美元貨幣匯率貶值,如果國家金融債務體質較差,那甚至會貶值更多,然後進口物價攀升,讓通貨膨脹加劇。

也因為中國和歐洲的景氣都不理想,甚至未來一年景氣還可能更低迷的風險,長年在中國和歐洲的美國科技業,今年就飽受中國市場的政治風險和營運衰退,可能需要一到兩季的時間,才能撐過低迷時期。如果未來一季內,美國通貨膨脹開始順利降溫,FED緊縮貨幣政策逐漸退場,那麼美國經濟還是會持續走在景氣成長的趨勢。

相較之下,歐元區的經濟則需要較長的適應期,才能撐過高通貨膨脹,中國在經濟方面的政策則是因為政治因素,在二十大以後不確定較高;而期中選舉後的美國,未來很可能是共和黨掌握參議院或眾議院兩院之一,對於美國白宮會有較大的制衡作用,按照過去的歷史經驗,這反而會對於經濟政策的制定較有幫助,較能出現平衡左右派的中間政策,對美國來說,反而不是壞事。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|