回顧過去5年的創投或風險投資 (venture funding)的發展趨勢,不難發現在2021年達到前所未有的高峰後,即開始迅速回落。如果將2022年的風險投資數據與2021相比,即可發現幾乎全部項目均呈負成長,無一倖免。首先,2022年全球風險投資總金額為4,151億美元,與2021年的6,210億美元相比,大幅下降了35%;此外,獨角獸的產出數量也是急遽下降,從 2021年的539 家到2022年的258家,腰斬式的下降了52%。其他如平均融資金額、過億輪 (Mega-round)融資的案數、新創公司公開發行數等等均呈下滑趨勢。唯一比較亮眼的數字,該是非洲地區2022年風險投資金額比2021年成長了35%,達到31億美元。此外,較為特殊的是在退場的部分,中國新創公司包辦了公開發行(IPO)的前10大,相當罕見。

圖片來源 : shutterstock、達志影像

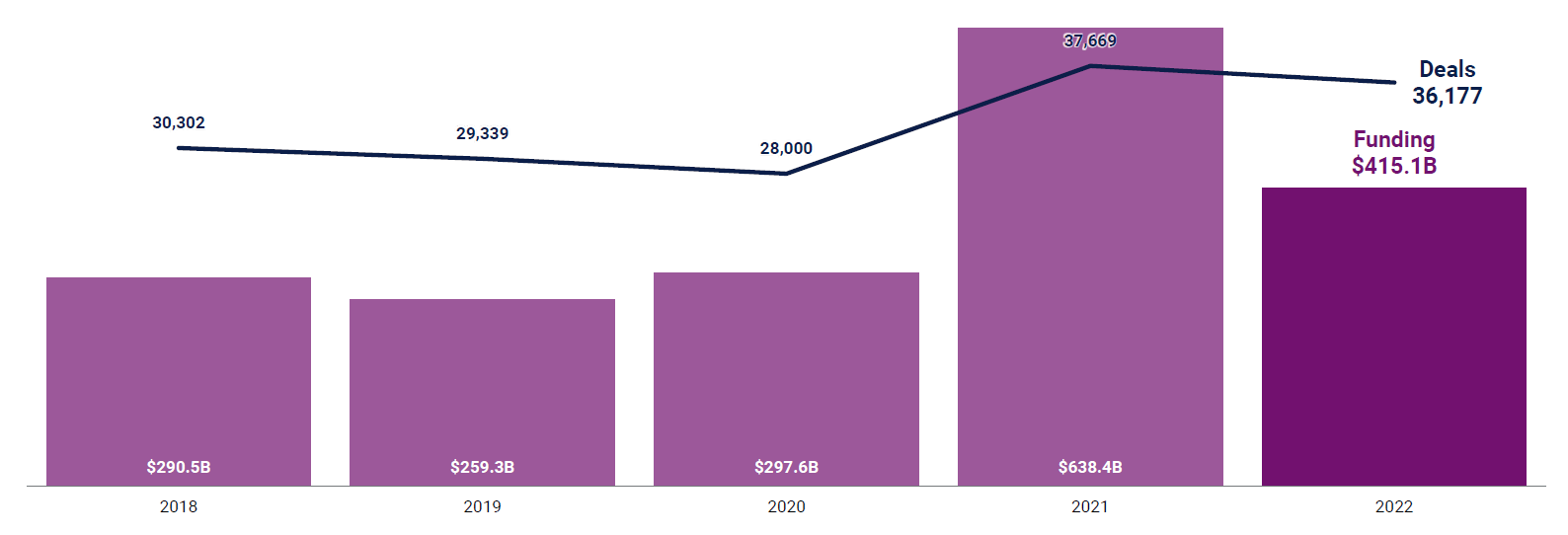

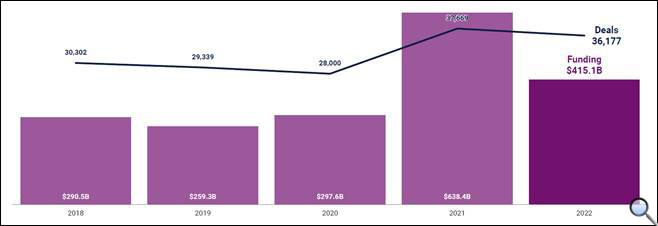

究竟是什麼因素導致2022年全球風險投資各項數據大幅下滑?當然年初爆發的俄烏戰爭不無影響,然而,筆者認為最大的原因在於2021年全球風險投資的成長來得又快又猛,很難在短期內超越。圖1是近5年全球風險投資金額成長趨勢,從圖1可見,2018、2019以及2020這3年的成長趨勢是相當平穩的;然而,到了2021年投資總金額卻大幅成長了111%,到了2022年,在戰爭及疫情持續的影響下,便有點後繼無力了。但如果拿2022年與2018、2019以及2020這3年相比,則發現仍是穩步上揚的。另外有一點值得注意的是,雖然2022年總投資金額及獨角獸產出數均大幅下滑,但融資案數(圖1中黑線)只下跌了4%,從37,669件降至36,177件,顯示風險投資熱潮未退,只是融資案的融資金額縮水而已。

圖1. 近5年全球風險投資金額成長趨勢

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

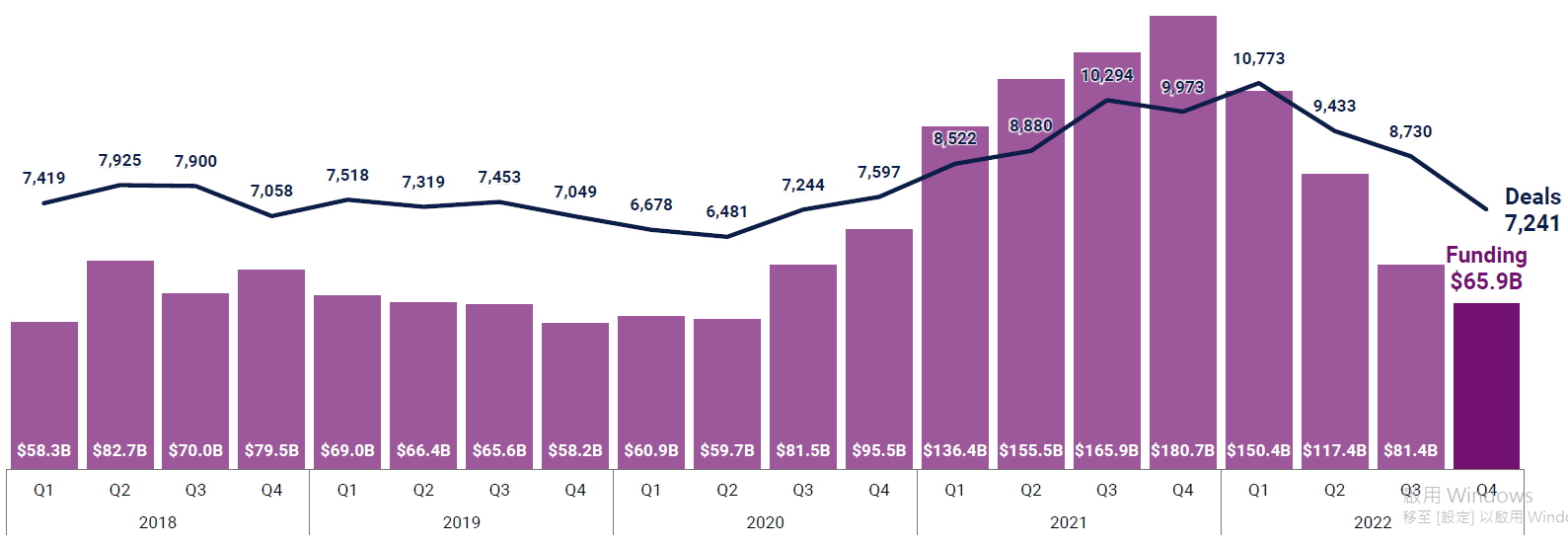

筆者認為另一個2022年融資總金額大幅下滑的可能原因,是由於新冠疫情己步入後疫情時代。從2020年初新冠疫情肆虐全球開始,各國均投下大量人力物力及金錢在相關疫苗、遠距照護、智慧醫療的開發上,導致2021年數位醫療 (Digital Health) 領域的整體融資金額較2020年上升了78%;然而,在相關研發投資已逐漸成熟,加上疫情已受控的情況下,2022年數位醫療領域的整體融資金額即下降了57%,是所有領域中下降幅度最大的,也因此對整體融資金額造成一定影響。

圖2. 近5年全球每季風險投資金額成長趨勢

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

全球融資趨勢

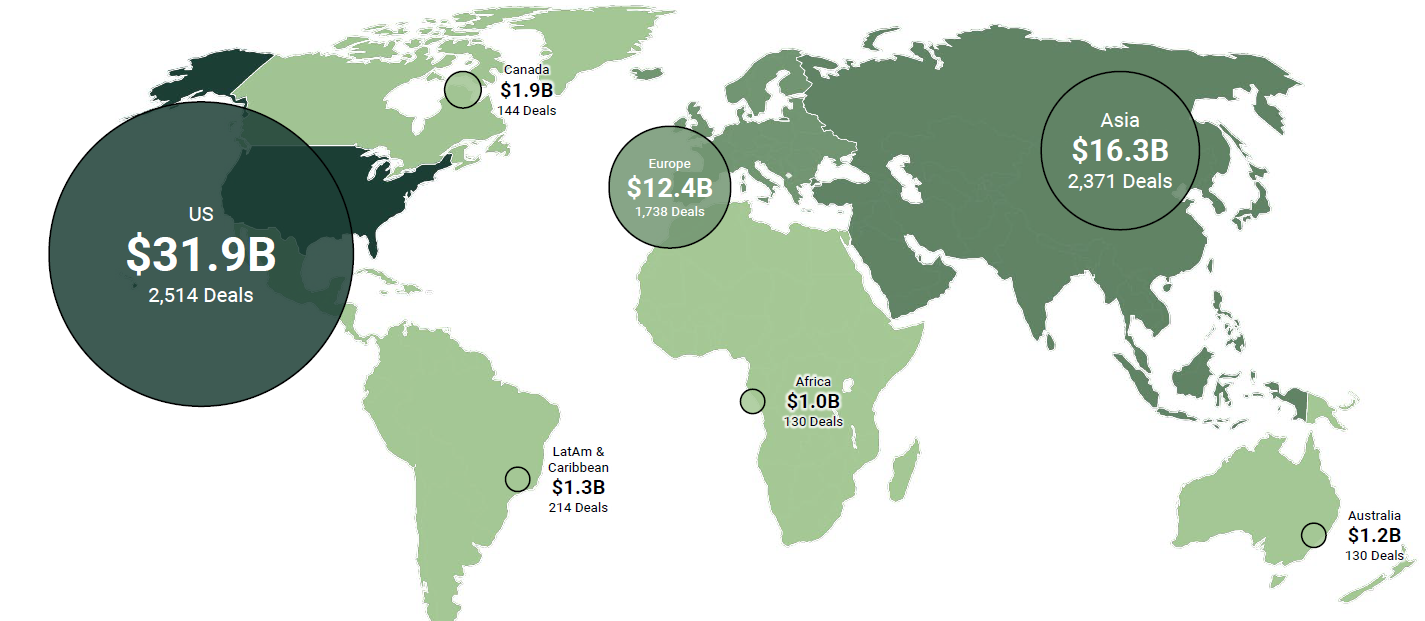

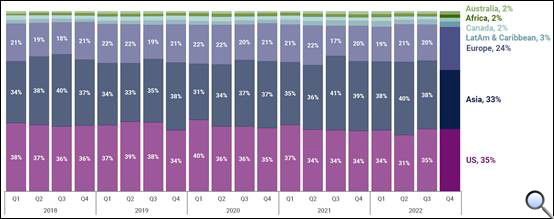

從圖3可見,美國仍是風險投資占比最大的地區,2022年第4季融資總金額達319億美元,占全球48%,融資案數共2,514件。值得注意的是,排名第二的亞洲地區雖然融資總金額只有163億美元,大概只有美國的一半,然而,其投資案數卻高達2,371件,只比美國少143件,逼近美國投資案數95%,顯示亞洲融資案之融資金額普遍偏低。

圖3. 2022年第4季全球風險投資金額及案數之地區分佈

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

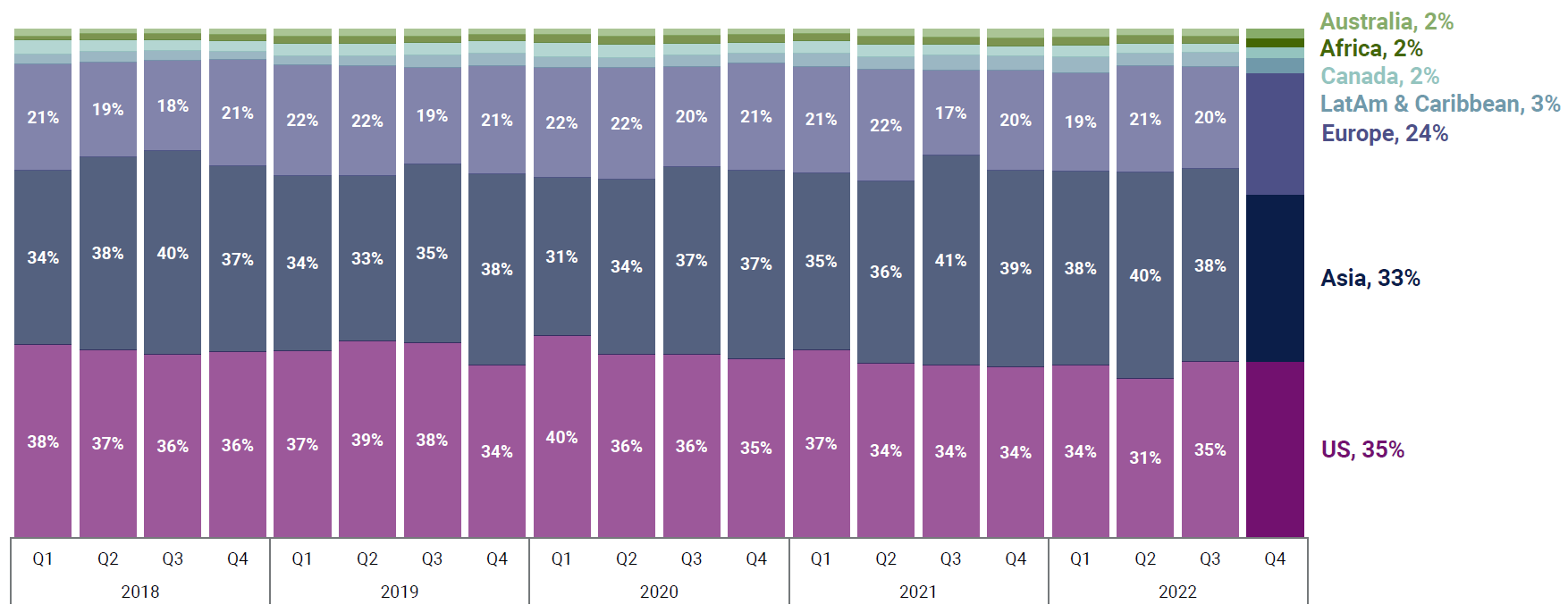

圖4為近5年不同地區的風險投資案數量分佈,顯示亞洲地區在2021年時案量已超越美國,於2022年前3季也是優於美國的,唯第4季成長力度不如美國,以33%占比落於美國之後。

圖4. 近5年不同地區的風險投資案數量分佈

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

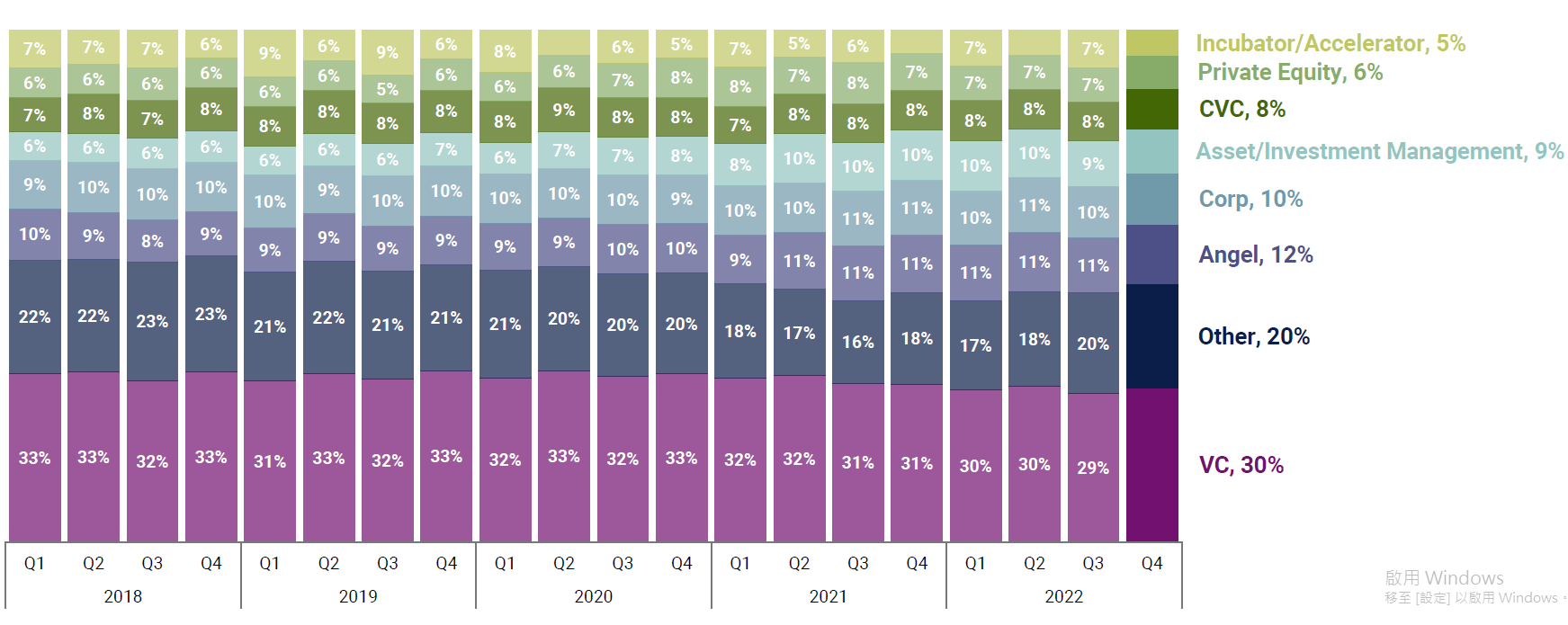

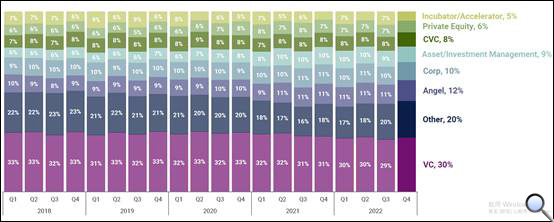

從圖5可見,風險投資公司 (VC) 為融資來源的最大宗,約占30%,其他為私募基金公司、天使投資及其他投資者等。據CBINSIGHTS報告顯示,2022年第4季排行第一的風險投資公司 (VC) 為SOSV,去年第2季共投資了42家新創公司;排名第一的企業創投 (CVC)是Google Ventures,共投資了14家分司。

圖5. 近5年不同來源的風險投資金額比例

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

從頂級融資案看投資趨勢

在2022年,數位醫療、金融科技、及零售科技仍是風險投資的前3大熱門領域。在CBINSIGHTS報告所分析的產業領域中,數位醫療的融資金額同比下降幅度最大,達57%;在2,122筆投資案中籌集了259億美元,是唯一一個領域在2022年融資金額及案量均低於2020年水平的產業。其他產業的融資金額也有所下降,包括零售科技領域融資金額同比下降52%,其次是金融科技領域下降了46%。

從圖6及圖7的領域 (sector)及產業別 (industry) 欄可見,雖然網際網路(Internet) 的比例是稍為多了一些,但還算是蠻平均的,其他涵蓋了電子、醫療健康、環保能源、半導體、傳統媒體、電信……等等不同領域。

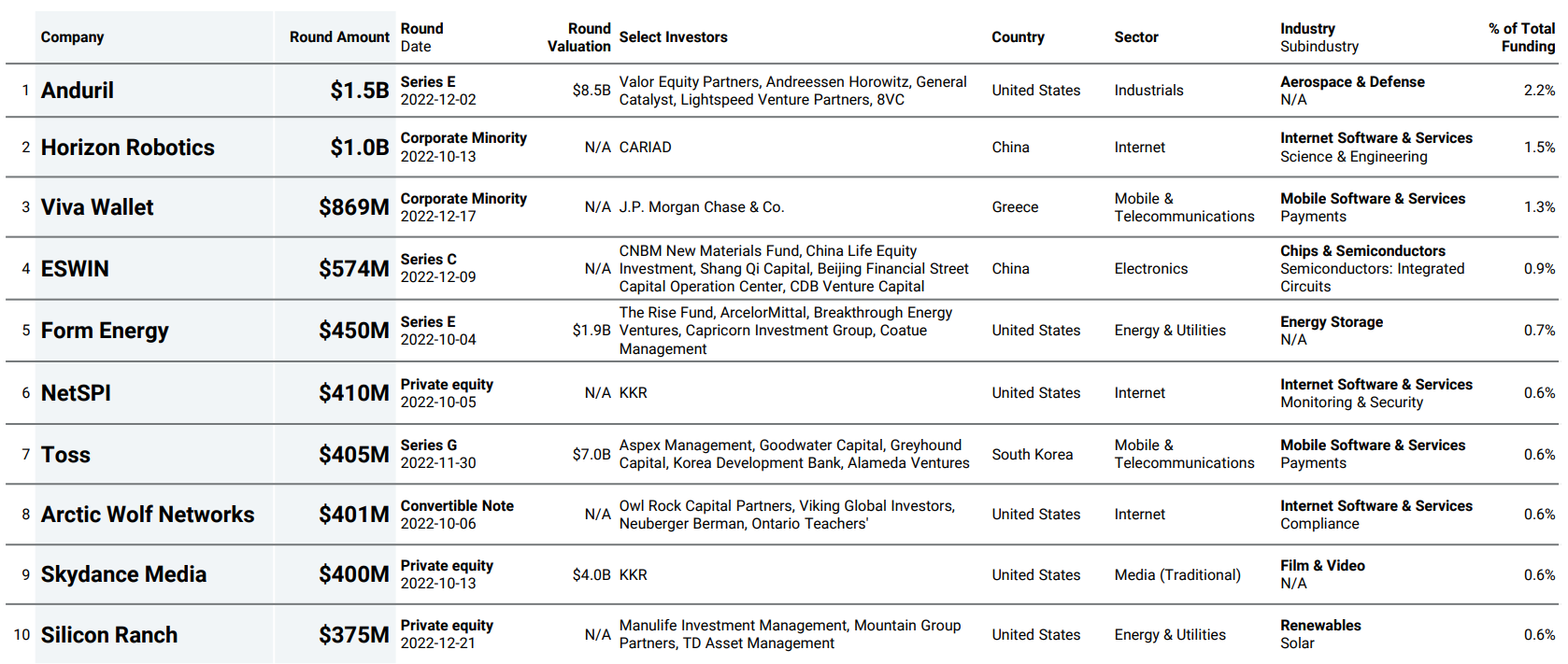

圖6. 2022年第4季全球頂級融資案 (前10大:以該輪次融資金額排名)

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

圖7. 2022年第4季全球新生獨角獸 前10大 (以2022年第4季的公司估值排名)

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

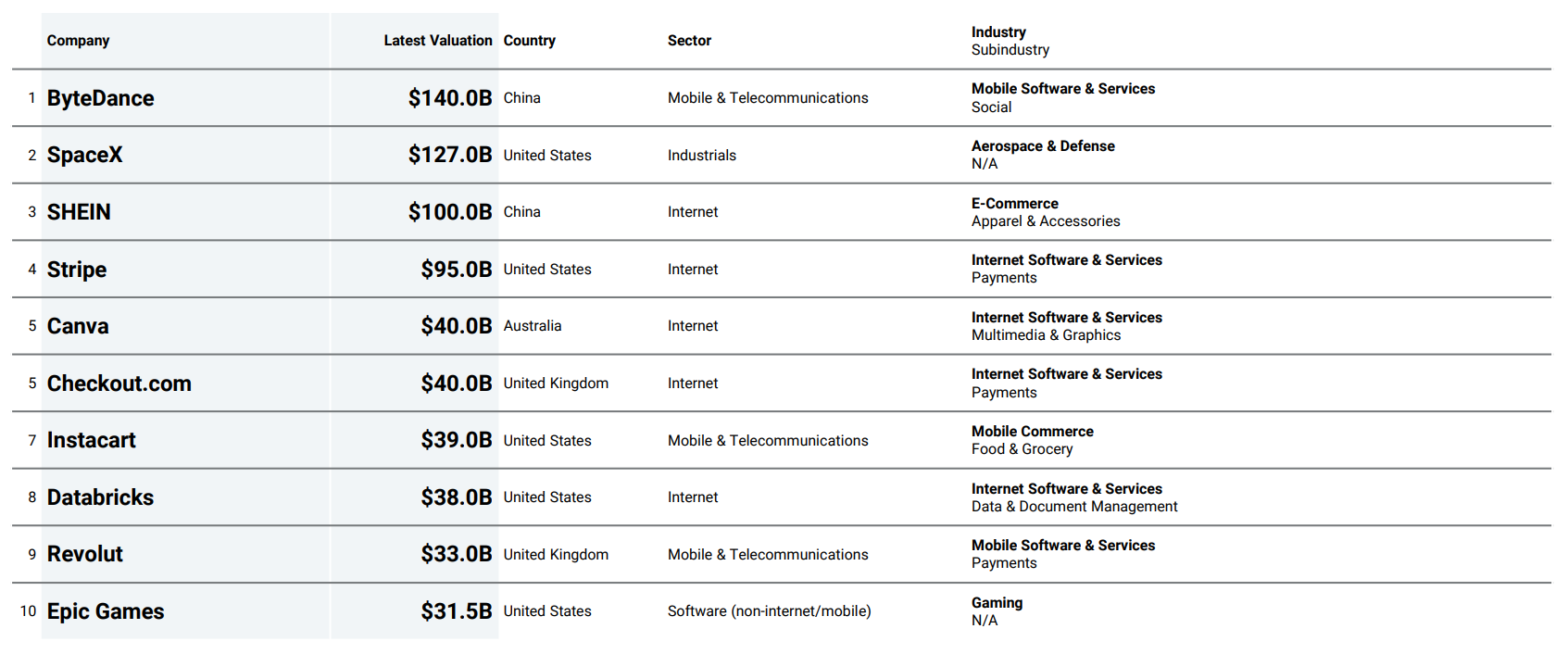

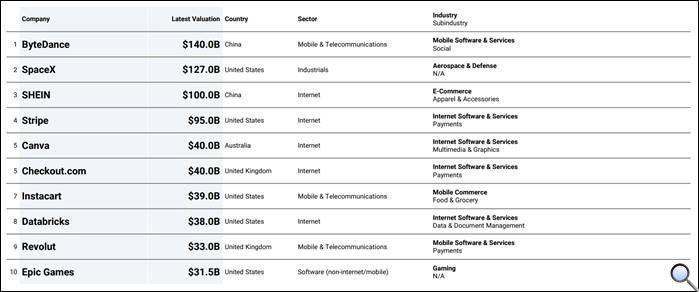

圖8是以2022年第4季公司估值排名的全球前10大創業公司,中國的字節跳動(ByteDance)仍然蟬聯榜首,以估值1,400億美元身價打敗Elon Musk創辦的SpaceX。不過,字節跳動的身價與2021年相比沒有成長,但SpaceX卻同比成長了270億美元。另外,值得注意的是,在排名前十大的10家公司中,有4家的產業別為網際網路軟體及服務、2家為行動軟體及服務;雖然一方面顯示了此2領域為熱門領域,但欲投入的新創業者應思考另一問題:因爭相進入之新創眾多,市場是否已近飽和?最後,必須要提一下排名第3大的SHEIN,這一家2022年新上榜就擠上前3的創業公司被分類在電子商務業,公司主要販售平價女性服裝及飾品,相信很多女孩子都在網路社群媒體都看過SHEIN無所不在的廣告,想不到一家非常平價的時尚服飾新創居然擁有1000億美元的身價!

圖8. 全球前10大創業公司 (以2022年第4季的公司估值排名)

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

風險投資退場趨勢

一般來說,風險投資有三大退場方式,分別是合併收購 (M&A)、公開發行 (IPO)、以及特殊目的收購公司 (SPAC)。對於想要上市的公司來說,2022 年是慘淡的一年,部分原因是估值下降和 IPO後業績不佳。因此,2022 年全球 IPO 數量下降 31% 至 716 宗。併購交易也受到輕微打擊,下降 8% 至 10,037 宗。最後,SPAC 交易在 2022 年出現了最大降幅,從 2021 年的高峰 (140) 下降了 44% 至 78。

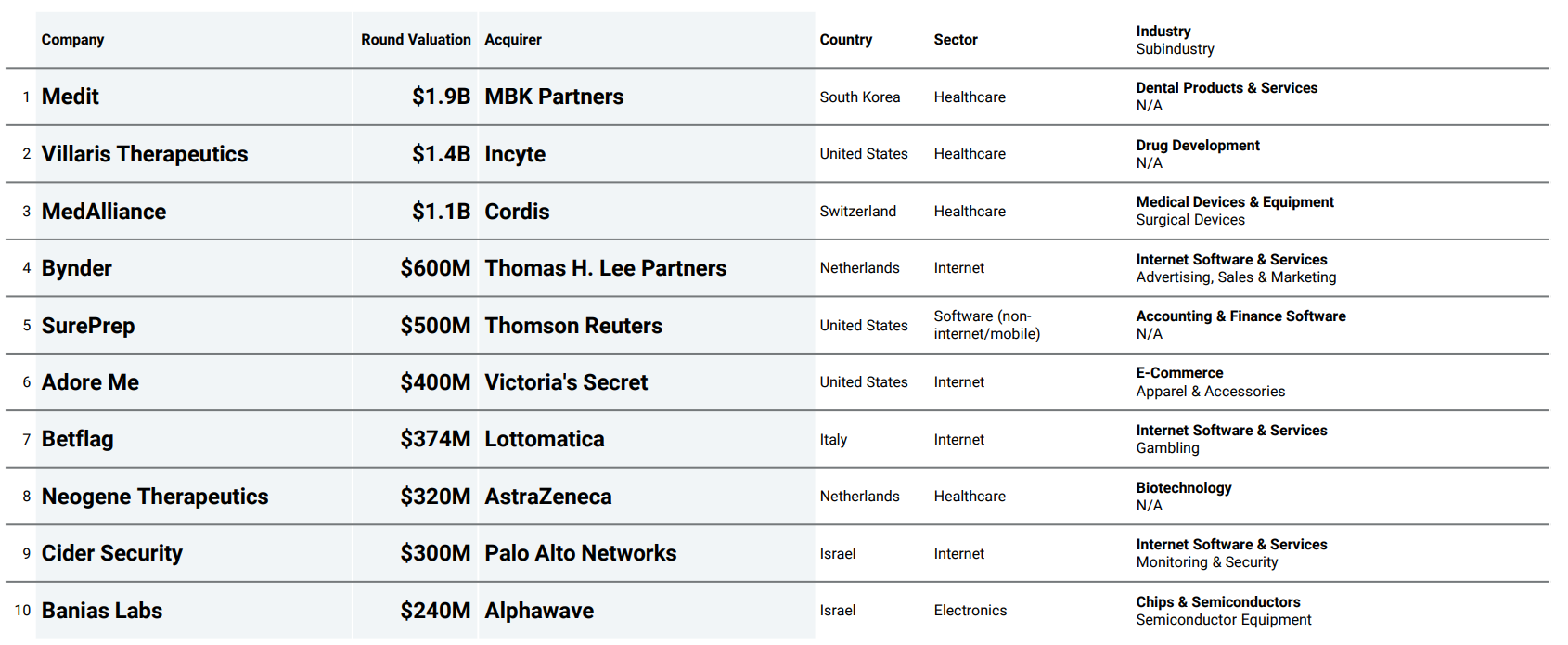

圖9. 2022年第 4季前10大新創併購案

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

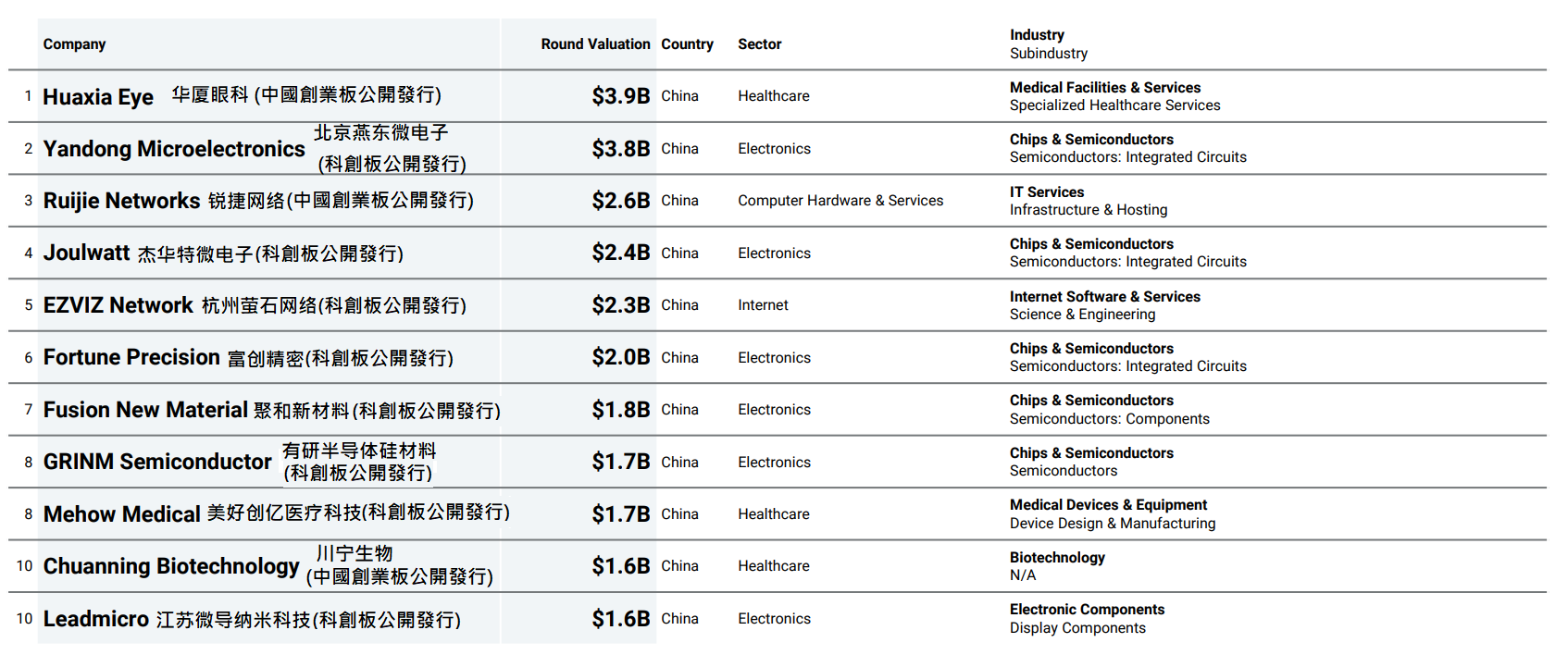

值得一提的是,中國新創公司囊括了2022年第4季公開發行的新創公司前10大 (圖10),這是非常罕有的現象。與2021年同期相比,中國新創只有2 家公開發行,美國占了6家。此外,2022年新創IPO募集到的資金相當少,排名第一的華廈眼科才募得39億美元,比2021年排名的10的Avidchange (48億美元) 所募得的金額還要少。

圖10. 2022年第 4季前10大新創公開發行案

資料來源:State of Venture Global | 2022 recap,January 2023,CBINSIGHTS;中文註解:李淑蓮

參考資料:

- State of Venture Global | 2022 recap,January 2023,CBINSIGHTS

補充閱讀:

- 2021風險投資趨勢:美國以金額取勝、亞洲數量第一、金融科技最熱門

| 作者: |

李淑蓮 |

| 現任: |

北美智權報總編輯 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

北美智權報主編

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|