在2022年末,日圓匯率突然反轉,嚇壞了全球投資人。因為物價壓力實在太大,逼得日銀(Bank of Japan)總裁黑田東彥逐步放鬆對債券殖利率的控制。進入2023年後,倘若日本的物價無法獲得紓解,既有的超寬鬆貨幣政策也必然難以持續,恐將引發新一波的國際資金退潮。

圖片來源 : shutterstock、達志影像

從日本的「渡邊太太」們到美國股神巴菲特(Warren Buffett),都懂得怎麼利用日圓的低利率優勢。前者形容的是,日本連社會裡的平凡家庭主婦都曉得日圓長期呈現貶值,所以在家務事以外的日常休閒嗜好就是借入低利率的日圓後再換成外幣,投資外國各種高利金融產品。至於巴菲特為了極低廉的籌資成本,寧願遠渡重洋到日本發行債券,例如在2022年1月份波克夏·海瑟威(Berkshire Hathaway)公司就以約0.5%的利率,借入了1285億日圓(約11億美元)。到2022年9月底,波克夏公司發行的日圓計價債券規模,已經將近63億美元。

不論國際金融市場怎麼震盪起伏,日圓多年來始終堅守超寬鬆政策。2016年時,為了貫徹此一信念,日本銀行在既有的量化寬鬆(QE)之上,加碼推出了債券殖利率控制(Yield Curve Control)手段,將10年期日本公債的目標殖利率設定在0%,並準備了80兆日圓的購債上限。此一舉動意味著在日本借錢不但近乎零成本,銀行還可能有本金還款優惠。總之,日本的負利率政策,就這樣維持了好幾年。

從2016年開始,日銀採行債券殖利率控制政策

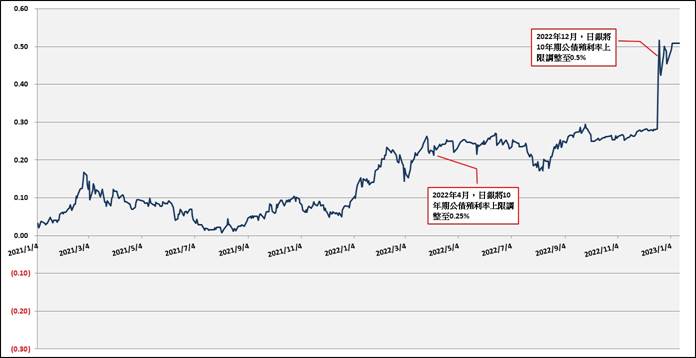

進入2022年以後,0%的殖利率防線有點守不住了。事實上,在2021年3月初,10年期公債殖利率曾一度被突破到接近0.2%,之後也長期在0%到0.1%間震盪;到了2022年3月,更一度突破0.2%,逼得日銀在2022年4月,將原本0%的目標改為正負0.25%的區間--實際上,這就是放手讓10年期公債殖利率上升(圖1)。

圖1:2021年至今日本10年期公債殖利率走勢

資料來源:https://www.mof.go.jp

因此,當日銀在2022年12月將目標區間再放寬到正負0.5%,已經是不到一年之內的第二度退讓。堅持了那麼久的超寬鬆政策,為什麼會在2022年出現疲態?原因很簡單:國內物價節節高漲,逼得日銀必須做出因應。本刊在前文(日幣持續貶值,對日本經濟究竟是好是壞?)曾經分析過,在超寬鬆貨幣政策下,日幣兌美元不斷重貶,嚴重影響日本的國際購買力。只不過,2022年初時日本的CPI年增率還只有1%左右,日銀總裁黑田東彥更認為這只是前一年低基期的短期現象,絲毫不用擔心。

沒想到,後來日圓貶值地更厲害,在2022年10月一度逼近150日圓兌1美元的關卡,CPI年增率更從4月以後就突破2%的政策目標,11月時已經來到3.8%。而日本的進口物價指數年增率,更早在2022年7月就達到49%的驚人水位。這對於一個極度仰賴進口能源的經濟大國來說,絕對是難以承受的壓力。

2022年底,日本通膨率已逼近4%

在強大的物價壓力下,在2023年,日銀的超寬鬆基調只會面臨更多挑戰。首先,從2021年至今的10年期公債殖利率變化來看,「黑田防線」已經不斷地被突破,例如2022年9月底,殖利率就一度逼近0.3%;2023年剛開始,更經常性地維持在0.5%以上。這些跡象都顯示即使日銀宣示會加大購債力道,但實際上已不再堅持既定政策,可望在2023年內持續放寬YCC的殖利率控制區間。

此外,由於黑田東彥的任期將在2023年4月結束,外界均認為現在些微放鬆對債權殖利率的控制,是為下一任總裁預留政策轉折的空間。不過別忘了,在農曆新年結束後的2月,日本工商界將啟動一年一度的「春鬥」勞資談判,屆時的重頭戲就是工會和產業代表就未來一年的工資進行協商。如果日本的工資因通膨而調漲,那麼物價也將獲得持續上漲的支撐力道,黑田總裁可能在卸任前,就得因應全新的經濟環境加速調整貨幣政策。

這是否代表日本會讓寬鬆貨幣政策退場,甚至啟動久違的升息?老實說,不論從眼前的各項數據,或是今年經濟出現衰退的機率來看,要看到日本貨幣政策大幅度轉向並不容易;但只要日銀持續放寬公債殖利率的上限,就會有更多投機資金回流日本,引發一波金融市場震盪。因此,不能小覷渡邊太太們撤守國際金融市場的威力,在2023年,日圓可能是最難捉摸的一隻黑天鵝。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學企管系 |

| 經歷: |

北美智權報資深編輯

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|