聯準會(FED)在今年3月底的這場利率決策會議,恐怕是現任主席鮑威爾(Jerome Powell)上任以來,最不容易的一場。

就在3月初,鮑威爾在提交給美國國會的貨幣政策報告中,還信誓旦旦地表示將持續把通膨率壓回2%的目標,即使要付出經濟成長停滯、勞動市場疲軟的代價也在所不惜。但是3月中突然開展的一場小型金融風暴,像是在警告鮑威爾,繼續強力升息的代價可能遠比想像中更大。

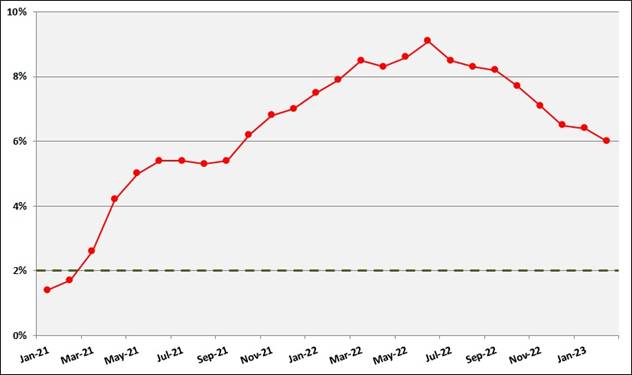

先來觀察FED最念茲在茲的通膨數據。2022年啟動的升息、縮表,已經讓原本狂飆的物價有所收斂。根據美國勞工統計局(BLS)公布的最新資料,2月份的美國CPI年增率為6%,已經是連續第8個月呈現衰退,比起去年同期的7.9%更收斂許多(圖1)。而且,考量到去年第2季的高基期效應,接下來數月的CPI年增率,可能會下降地更快。

美國通膨情況已經連續數月改善

圖1:2021年至今美國CPI年增率變化https://www.bls.gov

雖然變化趨勢明顯,但FED更在意的,是通膨率距離2%的政策目標還有多遠。因此,在消弭這4%的差距前,不可能看到當前的緊縮政策轉向,只是接下來該如何拿捏升息的速度跟幅度,將是更為艱難的考驗。

從矽谷銀行(Silicon Valley Bank, SVB)被接管事件就可以看出,這波升息造成的周邊效應已經開始影響美國自己的金融體系。以舊金山灣區為根據地、客戶也以矽谷新創企業為主的SVB成立於1983年,資產規模曾經排名全美第16大,同集團內還有證券、創投部門,並不是經驗短缺、實力薄弱的是場新鮮人,卻因為客戶的恐慌性擠兌,在一夕之間面臨倒閉危機,落得被監理機關接管的下場。

SVB事件的問題癥結,就是金融業最害怕的流動性危機。在承平時期,銀行不需負擔過高的存款利息,反而還可以藉由相對低廉的資金成本尋求高報酬的投資或放貸標的。但當利率節節升高,銀行的存款利息負擔也會跟著增加,倘若此時投資、放貸的前景不佳,銀行無法從營運中獲得足夠利潤支付給存款人,流動性危機將因此產生。

圖2:矽谷銀行已經在3月10日被美國政府接管Minh Nguyen , CC BY-SA 4.0 , via Wikimedia Commons

回到SVB的例子。在利率還處於低檔時,SVB買進了大量的長年期美國國債,並以國債的票面利息作為支付存款利息的之一來源。2022年,FED瘋狂升息之後美國國債的價格大幅下降,SVB所持有美國國債的票息也無法繼續應付利息支出,只能選擇認賠拋售跌價的國債。消息一出,客戶對SVB的清償能力產生懷疑,紛紛把存款提出,逼得SVB加大拋售債券的力道。如此惡性循環下去,終於引發2008年金融海嘯以來美國首樁的銀行擠兌事件,也逼得美國聯邦存款保險公司(FDIC)在3月10日宣布介入接管。

大幅度升息使得美國中小型銀行經營愈發艱困

事後來看,急速升息並不是SVB事件的唯一原因。它以期限較短的銀行存款資金,投入期限較長的美國國債市場,不論標的多麼穩健,資產與負債期間的錯置本身就是問題;再者,FED早在去年初就開始升息,但矽谷銀行卻在這一年間對其龐大的債券部位毫無動作,最後當然只能認賠殺出。但是,包括矽谷銀行在內的Signature Bank、Silvergate Bank以及First Republic Bank等美國本土的中小型銀行,幾乎在同一時間出現危機,意味著狀況並不尋常。

為了亡羊補牢,SVB事件了FED與美國財政部啟動了一連串措施,像是增加聯邦存款保險的承保上限、成立銀行業短期融資計畫(BTFP)向金融體系注入緊急資金,在國際上也聯合了5大央行建立美元交換機制,以維持美元的流動性。

這些動作背後的目的,都是在確保FED下一次升息後,不會再出現新一輪的金融危機。不過,市場更擔心的是,假使FED繼續大幅度升息,下一波受到衝擊的除了金融體系,可能還有消費、就業、企業投資等實體經濟面向,屆時想要挽救只會更加辛苦。

作者: 蔣士棋

現任: 北美智權報主編

學歷: 政治大學企管系

經歷: 北美智權報資深編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.