在台灣,很多人不了解「債務」的本質,大多數人都很怕背負債,認為借貸是很不當的財務槓桿,事實上,在財務狀況健全的前提下,適當的融資行為未必是壞事,財務專業者會了解善用資本的優勢,但對於一個平常只能經營200萬以下現金流的普通人來說,突然給他10億,他會怎麼做?他會用200萬的思維來經營200萬,然後9.98億拿去定存起來,因為他無法駕馭龐大資本,那已經超出他的財務認知,所以只能浪費資本的時間價值,因此有些人突然中了樂透,隨意揮霍過日子,最後財務狀況反而更慘,因為他反過來被資本駕馭到失控了;但是善於運用財務者,不僅不會把錢存起來,甚至會希望透過這10億去做一些財務規劃,看看能否產生更高的經濟效益。長期以來,相對於通貨膨脹,中產以下階級的財富成長非常有限,大多數人都不想背負債,但同一時期,有能力的富裕階層,融資槓桿則是能開盡量開,造成有錢人越來越有錢,貧富差距越來越大。

圖片來源 : shutterstock、達志影像

假設年收200萬,手上現金300萬,用30年貸款8成買個1500萬的房子,表面上看起來債務一下子暴增1200萬,跟融資4倍投資的情況類似,因此壓力非常大,想趕快把房貸還掉比較輕鬆,這絕對是大多數人的想法,但債務其實不是那麼可怕,因為那1200萬的貸款不是要立刻還掉的情況,假設貸款年利率2%,一個月還2萬,債務負擔佔年收入比重12%,如果手上現金流可以順利運作,高機率還是可以撐下去。不過每個人的財務狀況都不同,台灣富豪郭台銘跟一般受薪階級,一樣負債1200萬,對郭台銘來說那可沒什麼,債務的可承受度因人而異,如果換成企業和國家,利率又能壓得更低,那債務的可承受度又不同了。

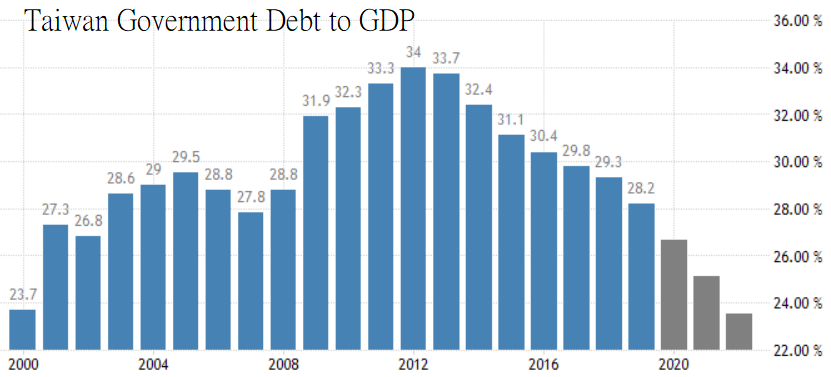

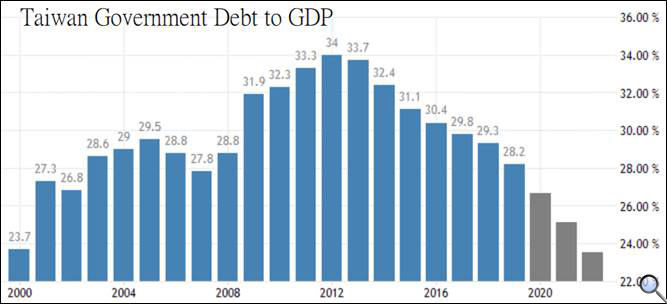

圖一、台灣政府債務占GDP的比例(單位:%)

資料來源:https://tradingeconomics.com/

因為財商思維完全不一樣,在財務健全的前提下,富人如果能用信用或抵押品擔保,以2%以下的利率去貸款或融資,投入殖利率能超過2%的金融商品或房地產,經過長期的複利,實質獲利金額很可能抵過一般人幹一輩子的勞力。雖然2022年過後,美國強力升息到5%以上的基準利率,全球暫時脫離人類史上利率極低的時期,但是一些財務體質較健全的國家,其實負債壓力仍然可控,如台灣的政府負債佔GDP比重只有近29%,以國家等級的擔保品質來說,其實是相當健全的財務體質,台灣就算吃下一個2008年的金融海嘯,負債比重拉高到40%,這個比重在國際上仍然是相對健全的,2008年金融海嘯以來,全球主要央行持續性的壓低資金的使用成本,資本使用成本達到人類工業革命以來最低的時期,從資本使用效率的角度來看,有能力的使用者,其實應該在債務可負擔範圍內,擴大借款才是,負債不完全是壞事,好債的話,其實多多益善,入不敷出的壞債則是應該早點還清。

一個國家的債務是否很嚴重,同樣要看那個國家的還債能力、外匯存底、國際雙帳(經常帳、金融帳)佔GDP比重、歲收支出和經濟成長情況,不管是個人、企業還是國家,運作過程都離不開經濟原理,貸款、舉債或融資,在適當時機會是好工具,用錯時機則是壞工具,信用貸款的核心價值就是提高經濟行為的效率,一家完全沒有負債的公司,未必就是好公司?一家競爭力很強的企業,擴大資本進行更大的投資,可以更高效率的在市場上競爭,如果一家公司有競爭力卻堅持不想負擔債務利息,造成有把握的投資無法順利進行,那反而傷害公司的營運效率,因小失大。當然,如果債務負擔很重,就算金額不大也要縮減債務,債務高低的好壞要整體去評估,不是只看一組數字,債務負擔比重非常低,也未必是好事。

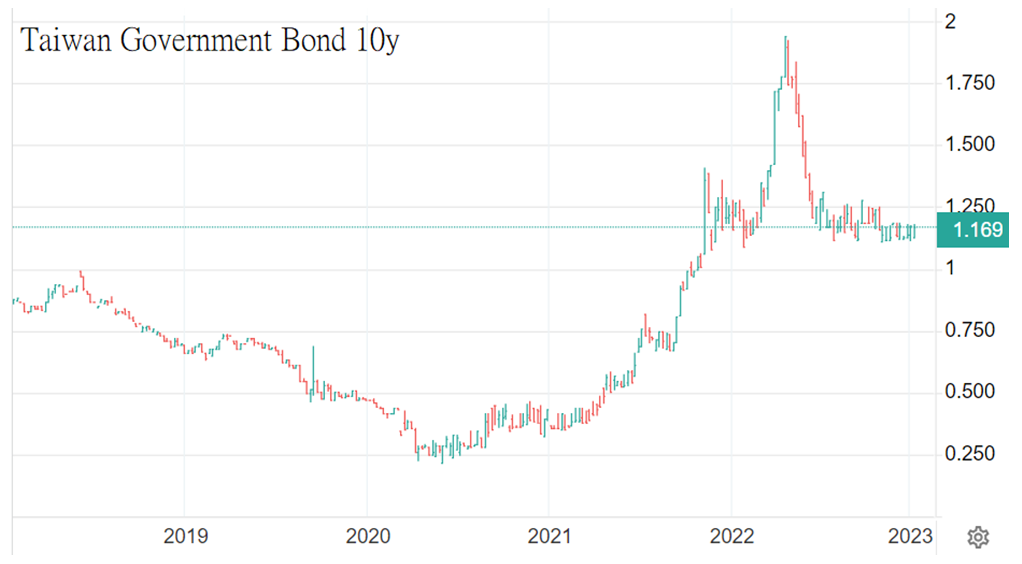

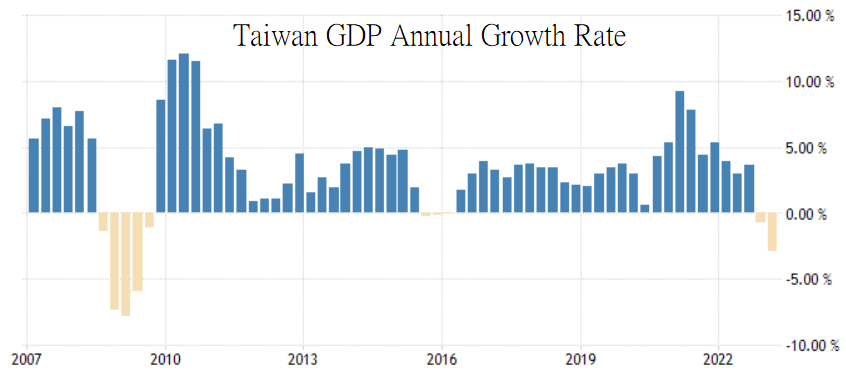

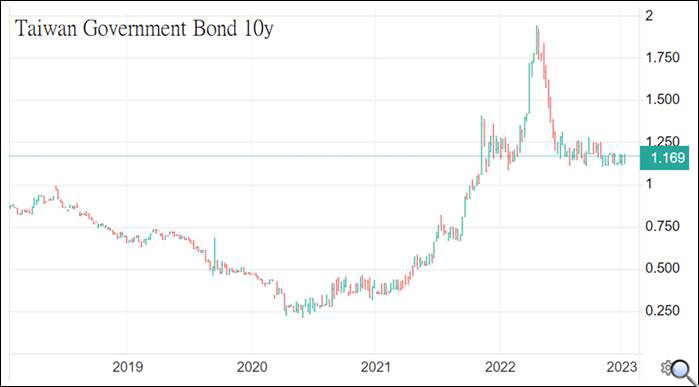

以台灣來說,2022年中央政府長債比率28.23%,地方政府長債比率3.59%,各級政府一年以上公共長期未償債務64251億台幣,根據國際貨幣基金(IMF)2022年世界各國國內生產毛額(GDP)資料,臺灣GDP是8286 億美元,負債佔GDP比重低於30%,2022年收入佔GDP比重,大於支出佔GDP,中央銀行資產負債表佔GDP超過200%,外匯存底超過5600億美元。白話來說,經濟產值100%、負債約30%,一年內要償還的債務相對低,手上現金流非常充足,相對於全球許多國家,台灣的負債比重其實相對低[1],而且台灣的債務大部分是內債,並非風險相對高的外債,台灣目前10年債殖利率約1.17%、基礎利率1.875%,台灣近年來大部分時期GDP成長超過2%,若能以2%以下的舉債成本,達到2%以上的經濟產值,這種正向循環的舉債,可以讓經濟產值超過債務利率,其實應該好好利用。

圖二、台灣政府10年期債券收益率(單位:%)

資料來源:https://tradingeconomics.com/taiwan/government-bond-yield

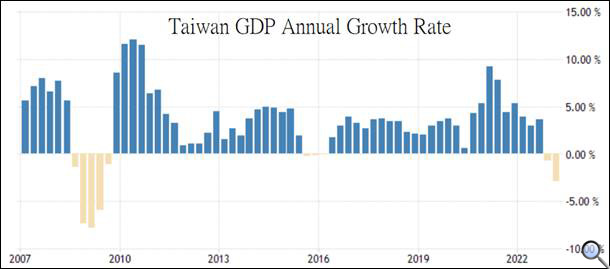

圖三、台灣GDP年成長率

資料來源:https://tradingeconomics.com

以國家的角度來看,取得一樣的資本,成本更低,舉債如果能帶來理想的經濟成長,低成本資金,多多益善,擴大投資建設也好,等利率上升了,再來把債務還掉,當然行政效率低落的國家另當別論,有競爭力的國家,適當的舉債開槓桿,那才是資本市場的強力武器,做好收支平衡,不要開槓桿造成債務過重就好,有些小經濟體,負債佔GDP比重高達90%以上,而且是外債為主,長年政府收入低於支出,那就是財務控管不當。

很多人對於國家債務完全是負面的思維,但是負債某方面來說,反而是反映國家綜合實力的象徵,全球負債最多的美國,發行國債基本上都能賣掉,只有價格的高低差別,投資人不會擔心美國還不出錢或者債務崩潰。債務人向外發債,債權人願意借錢給對方,通常就是希望借錢給對方,同時賺到利息,借給國家系統的違約率低,風險相對低許多,國家的信用等級是遠大於個人的,個人向銀行貸款,銀行可未必會通過,因為這筆貸款未來變成呆帳的機率相對高,除非個人的工作穩定、儲蓄夠多,那銀行甚至反過來說服你貸款,對債權人來說,只要債務人未來能償還本金,又能給夠高的利息,那債權人借出貸款,就能形成雙方互利的生意。

為何有些國家的舉債會出問題?那是因為生產力不夠,負債比重又拉太高,生產力成長夠穩定的國家,債務擴張不要高於生產力的增加速度,邏輯上來說,出問題的機率是極低的,市場擔心的從來不是你一直借錢,而是擔心你還不出錢。

備註:

- 日本負債佔GDP比重是264%,美國負債佔GDP比重是129%,新加坡負債佔GDP比重是168%,法國負債佔GDP比重是112%,德國負債佔GDP比重是66.3%,中國負債佔GDP比重是76.9%,澳洲負債佔GDP比重是22.3%,瑞典負債佔GDP比重是33%,南韓負債佔GDP比重是49.6%,瑞士負債佔GDP比重是41.4%。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|