根據麥肯錫最新發布的報告《2023年科技趨勢觀察》(Technology Trends Outlook 2023)指出,今年最大亮點是生成式人工智慧,該技術能夠透過特定情境和更廣泛的潛在應用(例如協助撰寫電子郵件草稿)產生高達 4.4 兆美元的經濟價值,進一步提升社會的整體生產力。不過,即便該技術可以釋放巨大的價值,但企業也不應忽視基礎人工智慧技術與機器學習的自動化為各產業帶來成長潛力,而除了人工智慧外,量子科技與未來交通也是這次麥肯錫指出的重點技術。

圖片來源 : shutterstock、達志影像

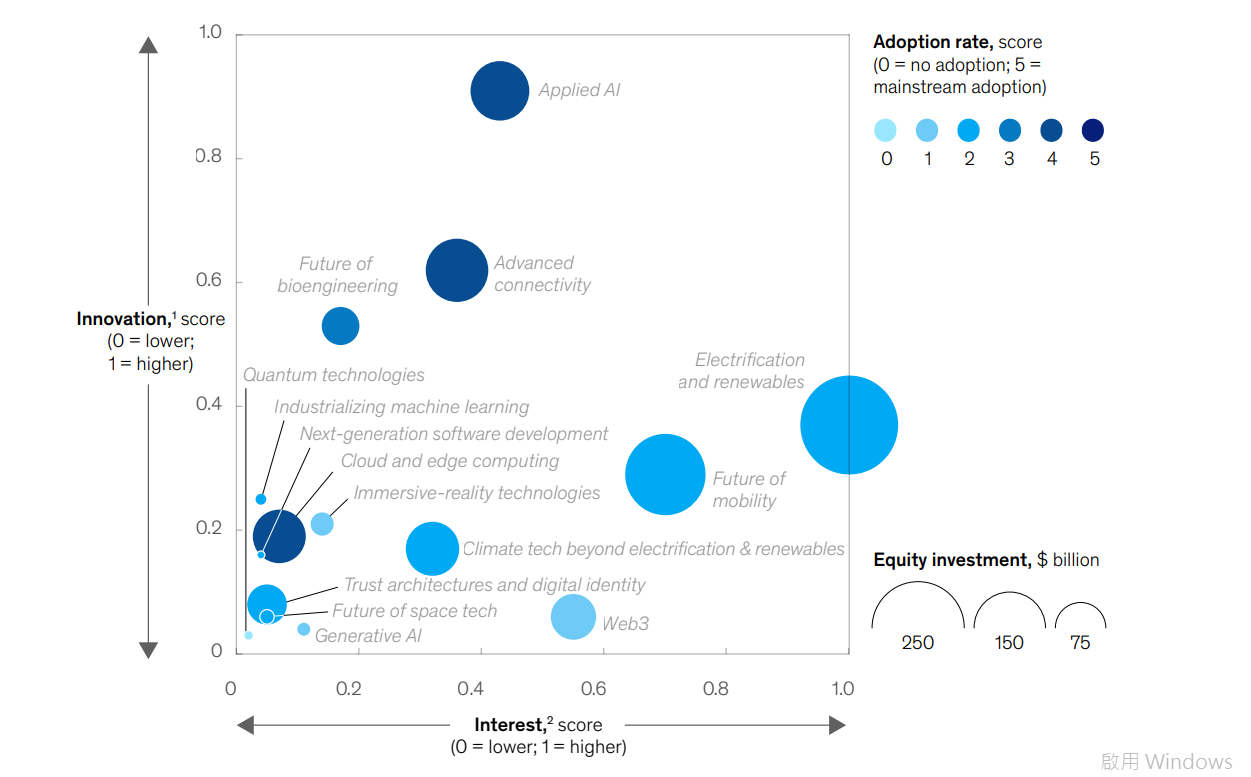

企業在各種新興技術投資依舊層出不窮

隨著安全、隱私與數位韌性在各產業中變得更加重要,可信任的架構和數位身份在去年的盤點的 14 個趨勢中為成長最快者,成長幅度高達 50%。在技術投資上,根據統計,企業對其他趨勢(例如應用型人工智慧、雲端與邊緣運算)的投資有所下降,與其他投資週期較長的新興技術(例如氣候科技和智慧移動)相比,較成熟的技術對短期預算變化更加敏感,而投資週期較長的技術則較不受影響。組織不應過於關注短期趨勢,尋求長期成長的業者應該專注於整個領域的科技投資組合,技術趨勢對他們的業務最重要,雲端與邊緣運算等技術以及生物工程的發展已顯示出創新的穩步成長,並繼續擴大跨產業的應用。

事實上,根據麥肯錫調查,上述技術已經在各個產業產生400 多個應用案例,預計未來5年邊緣運算將在全球範圍內達到兩位數的成長幅度。此外,各國也持續投入量子科技發展,該技術已顯示出巨大應用潛力,分析指出,最早可能受到量子運算影響的四個產業 — 汽車、化學品、金融服務、生技則有望受益於該技術的成長。而截至 2035 年,價值將達到 1.3 兆美元,透過仔細評估外界不斷變化的形勢並考慮採取平衡的投資方法,企業可同時運用現有技術和新興技術來推動創新並達到可持續成長,以下盤點2023年主要的新興科技供讀者參考。

圖1. 麥肯錫公布2023年15種新興科技

資料來源:麥肯錫

猛爆式成長的人工智慧大熔爐

應用型人工智慧目前正在蓬勃發展,透過機器學習 (ML)、電腦視覺、自然語言處理 (NLP) 等功能,各產業的公司都可以使用資料獲得見解來達到流程自動化、增強營運效能並做出更好的決策。報告指出,儘管人工智慧投資從 2021 年的1,468 億美元的水位下降至 2022 年的 1,040 億美元,但仍較 2018-2020 年的投資水平高。隨著投資的增加,應用型人工智慧的功能持續改進,例如自 2018 年以來,圖像訓練分類系統的成本下降了 63.6%,訓練時間縮短了 94.4%。當前的趨勢為將原有人工智慧與新型人工智慧技術結合,生成式人工智慧的基礎模型可以處理大量非結構化製造數據,例如工作日誌,以強化當前解決方案的性能;同時,在技術採用率上,企業採用人工智慧的業者使用的自然語言生成或電腦視覺模型的數量約成長一倍:從 2018 年的 1.9 個增加到 2022 年的 3.8 個。

第二種是機器學習自動化(Industrializing machine learning),機器學習自動化通常稱為MLOps,是指在企業中擴展和維持機器學習應用程式所需的流程,這個詞是「機器學習」和軟體領域中「DevOps」的持續開發的組合,MLOps嘗試把軟體專案中機器學習模型的開發、軟體開發,與系統持續維運的整個生命週期串接在一起;並透過各司其職但互相連接的軟體系統讓整個專案團隊可以緊密的合作,MLOps 工具可以協助公司從試點專案過渡到可商業化的產品,加速解決方案的規模化,同時辨識並解決使用上的問題,以提升企業的生產力。從統計數據來看,越來越多的公司投入機器學習自動化領域,2021 年,相關的投資達到 47 億美元的高位,並在 2022 年保持強勁成長,累計達到 34 億美元。根據ClearML 的調查,85% 的受訪企業表示,他們在 2022 年配置專門的 MLOps 預算,而市調機構IDC 預測,截至2024 年,60% 的企業將實施 MLOps。

最後一種當然是生成式人工智慧,該技術的出現代表著人工智慧發展的轉折點。與過去的人工智慧不同,它可以根據從格式中非結構化資訊中學習,並建立嶄新的非結構化內容,例如文本、聲音、影視、圖像、代碼、模擬,甚至蛋白質序列或消費者旅程。該技術的核心是基礎模型,模型能夠適應廣泛的任務,例如摘要、分類和草稿撰寫;相比之下,前幾代人工智能模型顯得較為狹隘,這也代表著它們只能執行單項任務。在商業環境中,生成式人工智慧不僅能「解鎖」新的應用案例,還能夠加速、擴展或以其他方式改進現有應用。

生成式人工智能具有潛力重新定義企業和價值鏈開發新產品和收入來源,以強化客戶體驗,不過,若以影響大小做區分,該技術預期在提升員工生產力和工作體驗方面最為明顯。而除了新創業者提供服務以外,Google等科技巨頭也取得了重大進展:2023 年 5 月,公司宣布幾項新的生成式人工智慧成果,包括搜索生成體驗,以及名為 PaLM 2 的大型語言模型,該項目將支援 Bard 聊天機器人以及公司其他數位產品。

其他:未來移動與量子科技的崛起

在汽車大規模生產持續一個多世紀後,當前產業已經到達第二個重大拐點:轉向自動駕駛、聯網、車輛電氣化和共享交通 (ACES) 技術,這種轉變有可能干擾產業版圖,同時提高人員和貨物的陸地和空中運輸的效率和可持續性。ACES 技術在過去十年中得到了越來越多的採用。同時,隨著可持續發展措施的推動、消費者偏好的改變,以及創新科技的推進,汽車產業變革的速度正在加快。根據統計,截至 2035 年,自動駕駛技術預計將創造高達 4,000 億美元的營收,然而,短期內挑戰仍然存在,業者正積極克服解決技術、監管和供應鏈移轉等挑戰。

從數據面來看,預計到 2030 年,交通產業的市場規模將分別增至 4,400 億美元,與此同時,全球汽車軟體市場預計 2019 年至 2030 年將以 5.5% 的年複合年成長率的速度快速成長。不過,業者也面臨利潤下降的挑戰,2022年,汽車供應商的利潤壓力加劇,幾乎所有供應商都受到公共事業、天然氣和電力成本上漲和原物料短缺的影響,其中 50% 的業者認為受到重大衝擊,這些都為不利因素。

在量子科技部分,量子技術有望利用量子力學的獨特屬性可以比傳統電腦更高效地執行特定類型的複雜計算、保護通訊網路,並強化新一代感測器的功能,使其靈敏度比傳統感測器大幅提高。量子材料約自1980年代開始發展,其涵蓋無法用經典粒子行為或電子的低階量子力學處理的所有材料,包括量子霍爾效應或超導性、拓撲絕緣體、量子自旋液體、量子位元、量子感測器或量子點的材料。量子技術可以執行模擬並解決問題可能促進各個產業的應用,包括航太國防、汽車、化工、金融和製藥。

同時,量子感測將實現材料、半導體、設備製造等科技之革新,另外在生醫領域中,使用具高解析度高靈敏的量子感測器將協助科學家與醫學人員更瞭解生命本質,可據此開發新型診斷、醫療、監控與製藥方法,讓當前高齡化的社會進入健康的超高齡社會;而量子材料亦可成為各領域及產業發展的基礎材料,例如通訊或半導體等產業與新興科技所需的元件材料。

以科技大廠IBM為例,公司推出分子設計人工智慧平台(Molecule Generation Experience,MolGX),該平台運用混合雲、AI、自動化技術,甚至量子運算來自動設計新分子結構,並以10-100倍的速度從特定屬性的產品進行材料探索,MolGX為IBM協助客戶「加速發展策略」的重大成果,主要由IBM日本研究院開發而成,預期對客戶的產品設計與開發流程帶來巨大效益。IBM認為,發現新材料是消費性產品擴張與規模化的關鍵成功因素之一,以聚合物而言,熱塑性塑料的發現(thermoplastic)除運用在日常生活塑膠品外,亦能應用在服裝纖維與成衣製造。

此外,工業產品的開發也需要新類別的材料來推動,從組織工程到近來熱門的永續材料,都有億萬種不同的分子組合等待發掘,而單靠實驗室團隊與企業研發部門的速度不足以應付市場需求,因此運用AI的生成模型協助新分子材料的開發成為IBM提出的「加速發展策略」的方法之一,該策略核心為運用不同的科技挖掘各產業領域的新材料,包含從半導體產業到傳統紡織業。

【本文僅反映專家作者意見,不代表本報立場。】

| 作者: |

蘇翰揚 |

| 學歷: |

國立中正大學企研所 |

| 經歷: |

產業分析師 |

| 專長: |

產業分析與市場研究 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|