繼本刊338期越南稅務重點 後,本刊期會介紹另一個台商重點投資的東南亞國家,印尼的稅務重點。據印尼投資部於2023年2月公布之印尼2022年全年外國人投資統計,其中台灣投資總額達2.36億美元,為印尼第16大外國投資來源。

基本投資情況

印尼的官方貨幣為印尼盾 ( Indonesian Rupiah , IDR) 。印尼盾可以自由兌換,然而,若計畫將1億元 (或以上) 之印尼盾 (或等值之國外貨幣金額) 匯往境外,需要印尼中央銀行的核准,若個人攜帶 1 億元 (或以上) 印尼盾入境印尼時,需向印尼海關驗證該資金。雖然印尼並未限制資金匯入或匯款予境外,但針對境外匯款,匯款銀行必須向印尼中央銀行通報。

在印尼境內的所有交易,負債清償及其他財務交易必須使用印尼盾;不過,以下交易可豁免:包括與執行國家預算有關的特定交易、海外補助金的收取或給予、國際貿易交易、外幣存款及跨境海外貸款交易。

印尼採國家公認會計準則(GAAP)。印尼最常見的公司型態為 Principal business entities 有限公司(印尼文為「Perseroan terbatas」,簡稱「PT」) ,除了經營 石油、天然氣及提供銀行服務的外國公司外,通常不允許外國公司於印尼設立分公司經營業務。 該國目前對外國人投資採用投資負面表列清單,未列於該投資負面表列之行業,即屬完全或部分對外開放之行業。

公司稅

表1. 印尼公司稅稅率

在印尼,被視為居住者公司是指依印尼法律設立或於印尼當地有登記地址,或該公司在印尼當地有有效管理及控制。居住者公司須就其全球來源所得納稅,如滿足特定條件,來自海外來源所得股利和營業收入可免稅。而非居住者公司則只須就其印尼來源所得 (包括可歸屬於印尼常設機構(PE) 的所得) 納稅。

課稅所得定義為應課稅所得扣除相關費用。應課稅所得包括 (但不限於) 營業所得、出售財產交 易所得和被動收入,如股利、利息、權利金等。印尼的標準公司所得稅稅率為22%。

特定居住者公司 (不包括外國公司的常設機構) 在一個會計年度內所得總額不超過印尼盾48億者,得在一定時期內,繳納稅率 0.5%的公司所得稅。然而,這些納稅義務人在通知稅務總局(DGT)後,可以選擇適用標準公司所得稅稅率。

所得總額不超過印尼盾500億的居住者公司,可針對所得總額不超過印尼盾48億部分,適用減徵標準公司所得稅稅率 50%。除公司所得稅外,常設機構另應繳納稅率20%的分公司盈餘匯出所得稅 (除非根據適用的租稅協定得免繳納 )。在特定狀況下,如果PE的稅後所得淨額再投資於印尼,則不適用分公司盈餘匯出所得稅。

印尼無附加稅,也無最低稅負制。另外,印尼有限責任公司給付予印尼居住者公司或法人的股利所得免徵所得稅。而居住者公司之資本利得被視為一般性所得,按標準稅率繳納公司所得稅;出售於印尼證券交易所上市股票之利得應按交易價值之稅率 0.1%繳納最終應納稅額。

在印尼如果經營出現虧損,虧損得自發生虧損年度往後5個年度內可抵減課稅所得。於取得DGT核准後,經營特定產業及於偏遠地區經營特定產業產生之虧損抵減年度可延長至10年。但不允許虧損前抵減。

居住者公司取得海外來源所得可以享受境外稅額抵減。該項稅額抵減以該所得在印尼應納稅額為限。

租稅優惠

在印尼,上市公司且至少40%股份由公開投資者持有者,得適用較低的標準公司所得稅稅率 19%。

對於特定先進產業的新投資或業務擴展可享免稅期間優惠。落入先進產業者自營運開始日起算,可適用免稅期間最少 5年至最多20年減徵稅率100%公司所得稅,免稅期結束後起算2年公司所得稅減徵50%。最低投資金額為印尼盾5,000億及免稅期間視投資金額而定。對於投資金額最低為印尼盾1,000億至最多印尼盾 5,000億者,可自營運開始日起算5年內公司所得稅減徵 50%,免稅期結束後起算2年公司所得稅減徵 25%。

印尼居住者公司從事特定產業在滿足特定最低投資金額或於特定地區進行投資時,得申請租稅 抵減。租稅抵減優惠措施包括:

(i) 投資優惠抵減 (包含適用相當於有形資產投資總額30% 的投資抵減之用於主要營業活動的土地,於開始進行製造時可分 6年抵減公司所得稅)、

(ii) 可享有加速折舊 / 攤銷、

(iii) 延長至最長10年的虧損扣抵、

(iv) 非印尼居住者公司所獲得股利分配之所得稅稅率降至10%。

對於未適用免稅期或租稅抵減優惠之居住者公司,從事下列營業活動或支出可享有適用「超額 租稅抵減優惠」:

(i) 勞力密集型產業的新資本投資或業務擴展 (有資格適用相當於有形資產投資總額 60%的投資抵減,包括用於主要營業活動的土地,於開始進行製造時可分 6年抵減公司所得稅 );

(ii) 人力資源發展中的學徒培訓、實習或學習計劃(最多可額外扣除100%的合格費用,最多可扣 除 200%的合格總費用 );及

(iii) 與研發相關活動 (最多可額外扣除200%的合格費用,最多可扣除 300%的合格總費用 )。

企業稅務遵循

印尼申報會計年度通常為曆年制,然經DGT 核准後,可選擇依其適用之會計年度申報。該國不允許合併申報;各家公司必須單獨完成申報。此外,印尼採用自我核定系統申報公司所得稅;每月公司所得稅申報書應在次月的第 20日前申報,且年度公司所得稅申報書須在會計年度結束後的4個月內完成申報,但可視情況展延2個月。

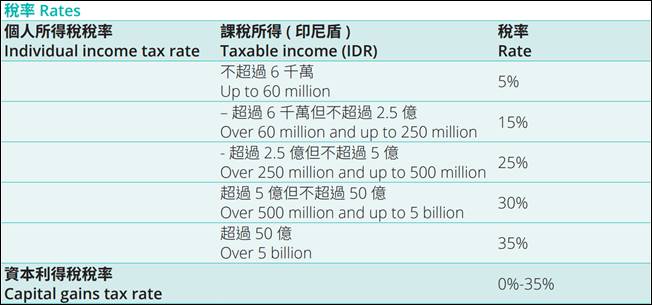

個人稅

表2. 印尼個人稅項目及名細

一個人只要在任何12個月內在印尼居住滿 183天或以上,且擬在印尼居住,則該個人將被視為印尼居民。若一個人在印尼居住未滿183天,且不打算在該國居住,該個人將被視為非印尼居民。非印尼居民無需進行稅籍登記。

印尼稅務居民須就其全球來源所得減除扣除額及非課稅所得後納稅,而非印尼稅務居民則僅需就其印尼來源所得納稅。不過,只要符合特定要求,於印尼居住的外籍公民在成為印尼稅務居民後,在首個四年內僅須就其印尼來源所得納稅。印尼課稅所得包括薪酬、營業利潤、資本利得等所得。

印尼個人所得稅課徵採累進稅率如表2所示。在一個會計年度內,經營事業的個人 (除某些獨立執行業務者外),所賺取或取得的所有營業收入在不超過印尼盾48 億內,僅需繳納稅率 0.5% 的最終稅額。印尼稅務居可以透過向 DGT 申請來選擇適用標準個人所得稅累進稅率。

居民個人之資本利得被視為一般性所得,按標準個人所得稅累進稅率課稅;出售於印尼證券交 易所上市股票之利得應按交易價值以稅率 0.1% 繳納最終應納稅。對於出售首次公開招募股份, 出售發起人股份的交易價值將額外適用0.5% 稅率的最終應納稅。

經營事業的個人可以從營業收入中扣除相關費用。若相關費用是為產生所得、收集和維持所得 而發生的相關費用,亦可以扣除。

取得境外來源所得的個人居民得就其境外來源所得享受境外稅額抵減。國外稅額抵減將以實際 繳納國外稅額、於相關租稅協定下繳納的國外稅額,及該所得在印尼繳納的應納稅額,孰低為限。

個人稅務遵循

印尼之會計年度為曆年制,每位個人稅務居民 (包括外派人員) 需進行稅籍登記。個人所得低於免稅所得門檻者、不符合個人稅務居民、及夫妻有配偶者履行共同申報義務者,均可豁免申報繳納所得。

印尼個人所得稅僅由國家統一課徵。雇主有義務計算、扣除和繳納員工薪資及其他報酬的應納 稅額。大多數非受僱之納稅義務人須自我核定課稅所得。個人所得稅需於每個會計度結束後次年的3月31日前完成申報,然最多可展延申報期限2個月。

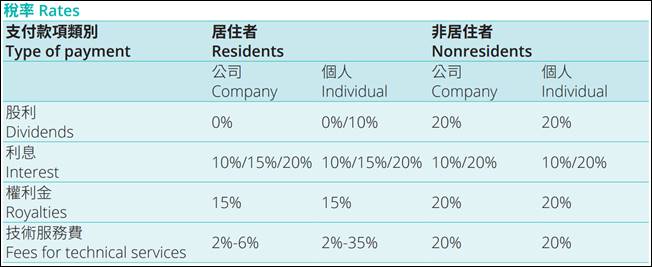

扣繳稅款

表3. 扣繳稅款稅率

(1) 股利

(2) 利息

在符合特定條件下,政府和非政府機構發行的債券 (包括伊斯蘭債券) 支付給印尼居民的利息,需按稅率10%扣繳最終稅款,但某些例外情況例外。支付予非居住者公司利息需按稅率20%扣繳稅款,然較低的扣繳稅率10%可適用於政府或非政府機構發行之債券給付予非居民的利息,此外,依據適用的租稅協定亦可予以減免利息扣繳稅率。

(3) 權利金

(4) 技術服務費

(5) 分公司匯出稅

反避稅制度

(1) 移轉訂價

(2) 利息扣除額限制

(3) 受控外國公司

(4) 經濟實質要求

(5) 揭露要求

印尼無一般性反避稅條款規定,然外國居民需符合某些居住條件測試後,才能依據租稅協定適 用優惠稅率。若租稅協定有規定實質受益所有人的相關條件,則外國納稅義務人需符合條件方得享受租稅協定利益。

參考資料:

《全球策略佈局稅務指南‒ 東協、印度、日本、美國及墨西哥》,勤業眾信聯合會計師事務所,2023年8月

【本文僅反映專家作者意見,不代表本報立場。】

資料提供: Deloitte / 勤業眾信

簡介: Deloitte 泛指Deloitte Touche Tohmatsu Limited (簡稱DTTL),以及其一家或多家會員所。每一個會員所均為具有獨立法律地位之法律實體。Deloitte(DTTL)並不向客戶提供服務。

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.