繼本刊339期印尼稅務重點後,本刊期會介紹另一個台商重點投資的東南亞國家,馬來西亞的稅務重點。據經濟部國際貿易局統計資料顯示,2022年馬來西亞為我國第8大貿易夥伴,雙邊貿易總額達305.46億美元,較2021年成長21.57%;我國對馬來西亞出口達170.26億美元,較2021年成長27.74%,為我國第7大出口國;我國自馬來西亞進口達135.21億美元,較2021年成長14.59%,為我國第8大進口國。

圖片來源 : shutterstock、達志影像

基本投資情況

馬來西亞官方貨幣為令吉/ 馬來幣 (MYR),馬國依循該國中央銀行頒佈之外匯管理條例實施外匯管制制度,但對資本、收益、股利、權利金、租金和佣金之資金匯出並無限制。

自2018 年1 月1 日或之後開始的會計年度,非私營企業必須依照馬來西亞財務報告準則(MFRS) 編制財務報表。除了選擇採用MFRS 之私營企業外,其餘私營企業於2018 年1 月1 日及其以後開始之會計年度,均強制採用馬來西亞私營企業報告準則(MPERS)。

馬國主要企業組織型態包括上市或私營之股份有限公司,商業信託,有限合夥、合夥、獨資和外國公司之分公司。

公司稅

表1. 馬來西亞公司稅稅率

若公司之實質管理及控制地均位於馬來西亞境內,該公司即為馬來西亞稅務居住者公司。 居住者公司和有限合夥公司就在馬來西亞產生的、或來自馬來西亞的所得、及在馬來西亞收到來自馬來西亞以外來源之所得課稅。不過,於2022 年1 月1 日之前,除具稅務居民身分之銀行、保險、航空或運輸業外,居住者公司之外國來源所得免稅。居住者公司和有限責任合夥企業從2022 年1 月1 日至2026 年12 月31 日收到之外國來源股利收入,於符合馬國政府公報刊登之豁免令條件下免稅。

此外,所有在馬來西亞的非稅務居住者公司收到之外國來源所得均免稅。

課稅所得包括所有馬來西亞來源所得,包括企業貿易或經營活動之利得或收益、股利、利息、租金、權利金、保險費或其他收入。來自馬來西亞境外並在馬來西亞收到之所得(即外國來源所得)亦屬課稅所得,但居住者公司和有限合夥從2022 年1 月1 日至2026 年12 月31 日收取之外國來源股利收入若符合政府公報上刊登豁免令條件的情況者,得予免稅。

公司稅稅率一般為24%。於馬來西亞成立之中小型公司[1]所得額在馬來幣60萬以內適用稅率為17%,超過60 萬令吉之部分適用稅率為24%。在2022課稅年度,對在新冠疫情期間產生高收入的公司徵收一次性特別稅 -「繁榮稅(Cukai Makmur)」[2]。此外,納閩島註冊公司(A Labuan company)從事貿易活動者,只要符合相關法律規定的實質要求,即可按查核後之所得淨額課徵3% 所得稅。否則將適用24% 的標準公司稅率。

馬來西亞無附加稅。由於所有馬來西亞公司皆採單層稅制(STS),根據單層稅制,公司股利所得不課稅。

除處分不動產及出售不動產公司股份取得之利得須課徵資本利得稅外,其他資本利得毋須繳納資本利得稅。處分不動產及出售不動產公司股份適用稅率依處分時點而定,於馬來西亞設立之公司自取得日起3年內處分為 30%,取得後第4年及第5年處分分別為 20% 及 15%,取得後第6年及以後年度處分為 10%;於馬來西亞境外設立之公司取得後第5年內處分為 30% ,取得後第6年及以後年度處分為 10%。

針對虧損部分,除無營運公司之所有權有實質改變之情況外,公司虧損可自以後核定年度(YAs) 連續的十年內扣抵,惟該虧損無法前抵。

租稅優惠

馬來西亞為特定行業提供廣泛的租稅優惠,如製造業、酒店、醫療保健服務、資訊技術服務、生物技術、伊斯蘭金融,創業投資,旅遊業,節能和環境保護產業等。優惠措施包括長達10 年之免稅期(符合新興產業資格)、投資抵減(即投資額的60% 至100%可抵減課稅所得,最長為10年)、加速資本減免、雙重扣除及再投資租稅減免(即投入至符合資格之專案相關投資額之 60%可抵減課稅所得)。 提案中之新租稅優惠包含加速資本減免和自動化設備投資抵減,以鼓勵製造業向「工業4.0 」轉型,包含「大數據分析」、自動化機器人及工業物聯網等科技驅動因子。

企業稅務遵循

馬來西亞財政年度一般為會計年度。該國不允許合併申報。每家公司都需要獨立進行結算申報。但是在特定條件下,公司經調整後虧損的70% 可用於扣抵關聯企業的課稅所得。一般來說,僅限於與公司首年營運 12 個月後之首3個核稅年度相關之損失可用於扣抵。

馬國實行自我評估制度。預付公司稅( 預估稅),分12 個月分期支付。所得稅申報書必須

在公司會計年度終了後7個月內提交。如未申報將被處以罰款。

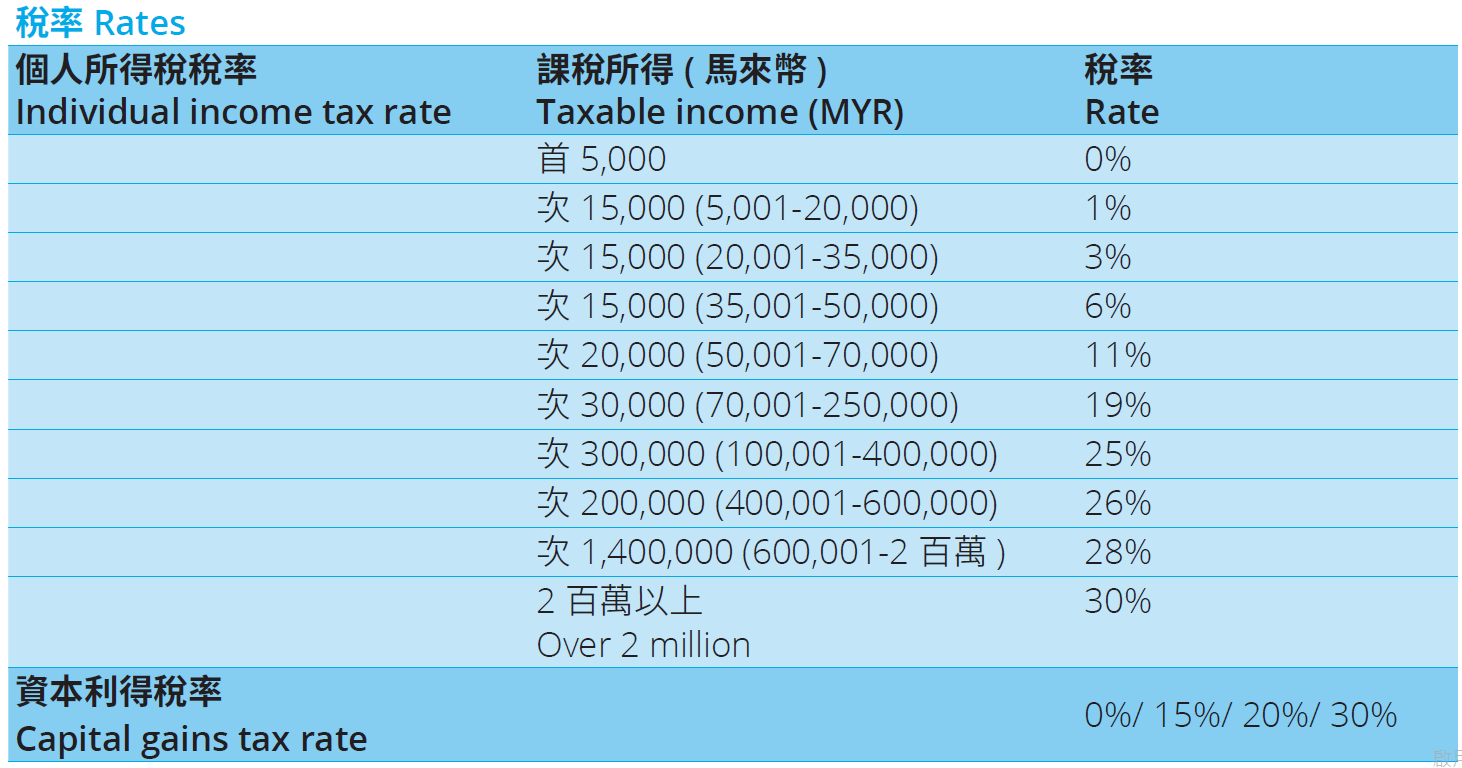

個人稅

表2. 馬來西亞個人稅項目及名細

一個人只要於一個曆年度內在馬來西亞停留182 天或以上者,即被視為馬來西亞稅務居民。此外,如兩年間連續居留達 182 天,即使其中一年僅停留 1 天,當年度仍被視為馬來西亞稅務居民。

個人應就馬來西亞來源所得繳納所得稅。依馬國政府公報刊登之豁免令,個人稅務居民從2022 年1月1 日至2026 年12 月31日收到之非馬來西亞來源所得免稅,但在馬來西亞從事合夥業務的個人稅務居民除外(在2022 年1 月1 日之前,非馬來西亞來源所得在馬來西亞免稅)。

所有在馬來西亞的非稅務居民收到之非馬來西亞來源所得均免稅。

課稅所得包括所有來自馬來西亞之收入,也包括經營之利得或收益、受雇所得、股利、利息、租金、權利金、保費或其他收入。受雇所得包括大多數員工福利,無論其為現金或實物。

在馬來西亞從事合夥業務的個人稅務居民,若於馬來西亞境內收到非馬來西亞來源所得(即外國來源所得),亦屬課稅所得。

如表2所示,馬國個人稅務居民的累進稅率最高可達30%。非稅務居民之個人將按30% 的固定稅率納稅。

除處分不動產或出售不動產公司股份之利得外,馬來西亞不對資本利得課稅。處分不動產及出售不動產公司股份適用稅率依處分時點而定,自取得之日起3年內處分,稅率為30%。若在取得後第四年和第五年處分,稅率分別為20% 和15%。在收購日之後的第6年或之後的處分稅率為0%(從2022年1月1日起從5% 降低至0%)。對於非公民和非永久居民,在取得後5年內及5年後處分所適用之稅率分別為30% 和10%。一般而言,公民或永久居民一生中可以選擇申請一處住宅豁免資本利得稅。

個人稅務遵循

馬來西亞課稅年度為曆年制。共同居住之已婚夫婦可以選擇共同或分開申報。

雇主根據「現時徵繳制」(PAYE)辦理扣繳,並向稅務機關繳納。馬來西亞實行自我評估制度。個人之受雇所得或營利所得,須在次年4月30日前提交所得稅申報書,並在次年6月30日之前支付相關稅款。

未遵循稅法者將被處以罰款。

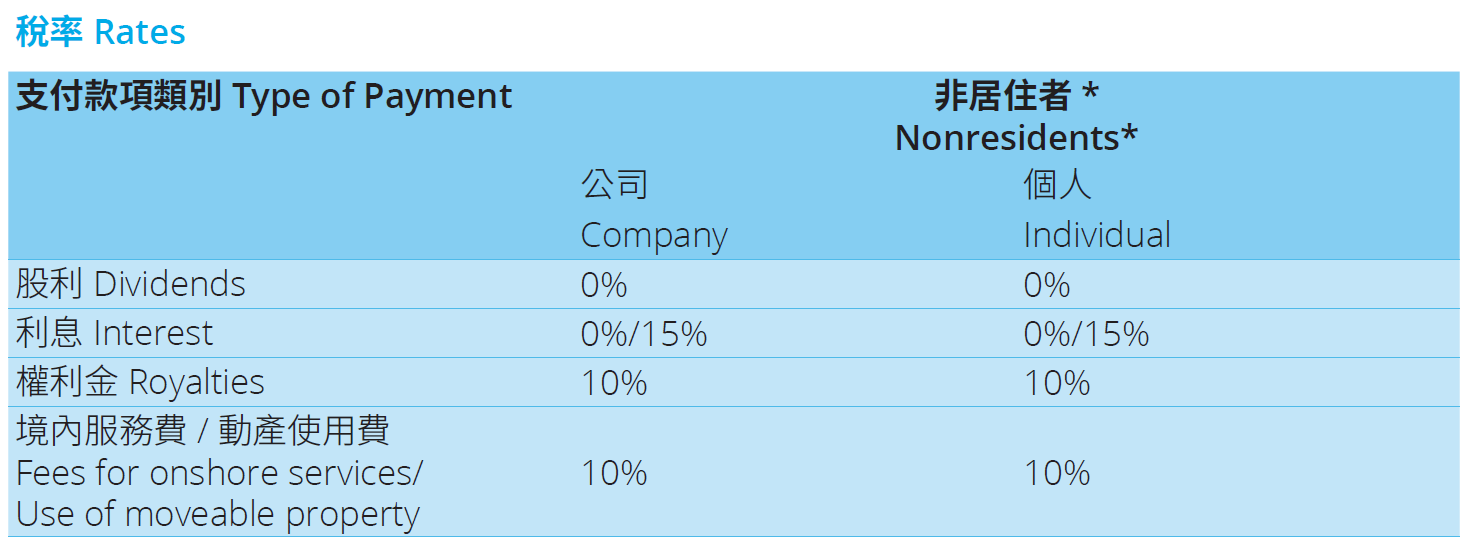

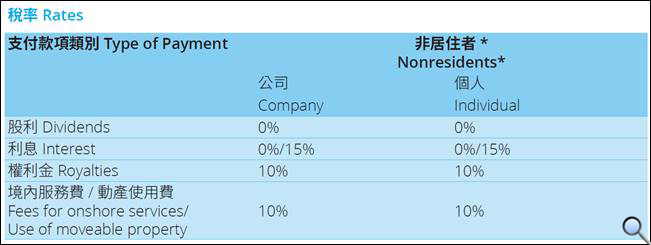

扣繳稅款

表3. 馬來西亞個人稅扣繳稅款稅率

(1) 股利

馬來西亞股利不課徵扣繳稅款。

(2) 利息

給付予非稅務居民之利息一般適用 15% 扣繳稅率。若適用租稅協定,則給付予非稅務居民利息可採用優惠扣繳稅率。然而,依中央銀行規定,除源自非稅務居民在馬來西亞營運所產生的利息和維持營運資金 (net working funds) 所支付的利息外,馬來西亞當地營運之銀行向非稅務居民支付之利息免稅。支付予非稅務居民的特定其他利息亦可免稅。

(3) 權利金

給付予非稅務居民之權利金一般適用 10% 扣繳稅率。若適用租稅協定,則給付予非稅務居民權利金可採用優惠扣繳稅率。

(4) 技術服務費

在未適用租稅協定的一般情況下,就動產租賃和境內提供服務 ( 包括技術和非技術服務 ) 支付予非稅務居民之服務費適用 10%扣繳稅率。就境外提供服務支付予非稅務居民之服務費,則無需辦理扣繳。

(5) 分公司匯出稅

馬來西亞無分公司匯出稅。

反避稅制度

(1) 移轉訂價

適用移轉訂價規定,納稅義務人可以申請預先訂價協議。馬來西亞已導入國別(CbC)報告提交規範。送交成員(即跨國企業在馬來西亞最終母公司或代理母公司,集團前一年度合併總收入在馬來幣30 億或以上)必須在報告會計年度終了後12 個月以內提交全年度的國別報告。

(2) 利息扣除額限制

收益剝離規則 (ESR) 一致於OECD BEPS 行動計畫4 之建議,以解決因關聯企業間的貸款利息超額扣除導致之稅收損失。同一集團之公司間資金貸與( 或與位於馬來西亞境外但由集團內公司提供金融擔保第三方企業間貸款) 之利息,僅可於扣除利息、稅捐、折舊和攤銷前之課稅所得20% 限額下扣除。

(3) 受控外國公司

無受控外國公司規定。

(4) 經濟實質要求

一般來說,為取得相關稅收優惠,公司必須符合「經濟實質活動」的要求。為了符合非智慧財產權制度規定之經濟實質要求,公司必須: (i) 在馬來西亞擁有足夠的全職員工人數來進行適格活動;(ii) 每年有適當的營業支出,或在馬來西亞擁有足夠的固定資產投資以從事適格活動。

(5) 揭露要求

納稅義務人須揭露與馬來西亞境內外關聯公司企業的交易於當年度所得稅申報書,包括採購,資金貸與,其他費用和其他所得。

參考資料:

- 《全球策略佈局稅務指南 ‒ 東協、印度、日本、美國及墨西哥》,勤業眾信聯合會計師事務所,2023年8月

備註:

- 即實收資本額為馬來幣250萬或以下之馬來西亞公司,且不隸屬於集團內任一公司超過此資本額門檻之集團,暨當年度營運產生之收入不超過馬來幣5千萬。

- 即在2022課稅年度,所得額在馬來幣1億元以下按24%稅率課稅,超過馬來幣1億元者則按33% 徵稅。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 資料提供: |

Deloitte / 勤業眾信 |

| 簡介: |

Deloitte 泛指Deloitte Touche Tohmatsu Limited (簡稱DTTL),以及其一家或多家會員所。每一個會員所均為具有獨立法律地位之法律實體。Deloitte(DTTL)並不向客戶提供服務。

Deloitte 亞太(Deloitte AP)是一家私人擔保有限公司,也是DTTL的會員所。Deloitte 亞太及其相關實體的成員,皆具有獨立法律地位之法律實體,提供來自100多個城市的服務,包括:奧克蘭、曼谷、北京、河內、香港、雅加達、吉隆玻、馬尼拉、墨爾本、大阪、上海、新加坡、雪梨、臺北和東京。

本文係依一般性資訊編寫而成,僅供讀者參考之用。Deloitte及其會員所與關聯機構 (統稱Deloitte聯盟)不因本文而被視為對任何人提供專業意見或服務。在做成任何決定或採取任何有可能影響企業財務或企業本身的行動前,請先諮詢專業顧問。 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|