| 在多年後往回看,2014年對台灣最重要的意義可能不是太陽花學運,也不是柯文哲當選台北市長,而是台灣勞動人口開始衰退,經濟力更隨之反轉;以及退撫基金出現收支缺口,國民的退休生活得要靠舉債才能支應。這些,將是每個台灣人都逃避不了,更無法逆轉的困境。 |

如果有人跟你說,你年輕辛苦奮鬥的時候,從工作中提撥12%的薪資當作「月費」,然後加入會員,然後等到你退休的時候,在家休息可以領70%的薪資,按照前人的例子,通常55歲左右可以退休,然後領到死亡。乍聽之下可能以為是直銷詐騙手法,但這個系統不用招攬「下線」,也不用兜售或購買什麼產品,所以不是直銷;但是退休後不事生產,卻還能領到豐厚的退休金,大多數人仍然會疑惑:這個世界上怎麼會有那麼好的事情!

這的確不是老鼠會,而是真實存在,而且運作數十年的國家退休金制度。

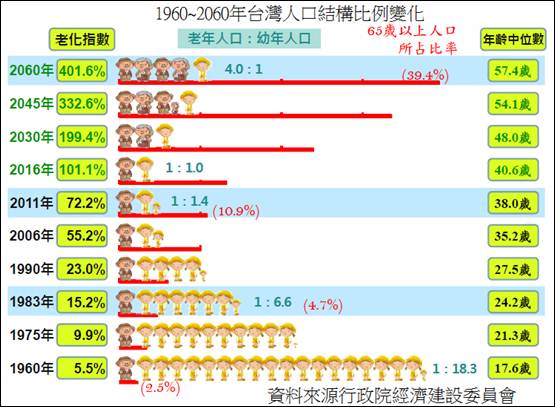

圖1:1960~2060台灣人口結構比例變化

早年台灣政府設計國民退休金制度時,還未出現少子化現象。1960年代,處於退休年齡的老年人口比例不過2.5%,台灣還沒有退休金破產的問題;等到2011年,老年人口比重大幅攀升到10.9%,反而是大量的小朋友逐漸消失了。

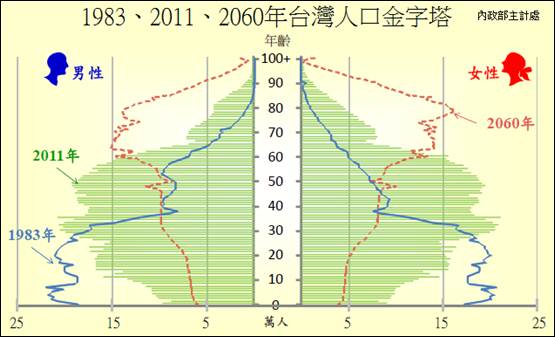

圖2:1983、2011、2060台灣人口金字塔

2014年以後,台灣沒有「人口紅利」了

如果把台灣各年齡層的人口統計成金字塔圖表,在1983年時台灣人口結構是年紀越年輕數量越龐大,所以退休金制度可以健全維持運作;根據國發會統計,2014年台灣15至64歲的工作年齡人口數有1737萬人,正是「人口紅利」的最高峰,2016年開始,工作年齡人口每年平均將減少18萬人。2014年每6.2名工作年齡人口須扶養1名65歲以上老年人口,到2060年等於每1.2人就要扶養1名老人,人口變成了倒金字塔,年紀越大者數量越龐大,退休金制度勢必會破產,這樣一來,2014年的年輕世代立刻抱怨退休金制度設計有問題,因為年輕辛苦工作繳錢,等年紀大要退休了,退休金制度破產領不到錢,這簡直是政府立案的「龐式騙局」。

龐式騙局「Ponzi scheme」來自於一位美國義大利移民Charles Ponzi的真實故事,1919年他策劃成立一家空殼公司,然後承諾一季內給投資者40%的利潤回報,大量向社會投資人吸金,然後把新投資者的錢付給最初投資的人,引誘更多人上當。他成功地在幾個月內吸引了數萬名投資者,後面的「投資者」大量跟進,直到最後整個系統崩潰破產。

我們可以想想看,龐式騙局這跟現在台灣的退休制度有何不同。國內面臨少子化及高齡化是未來至少40年的「事實」,工作年齡人口逐年遞減、中高齡勞動參與率低、人才外流、就學年齡延長、就業年齡延後,這些都只是人口結構扭曲所產生的部分後遺症,而這些問題和人口負成長,又會導致整個退休制度崩潰。

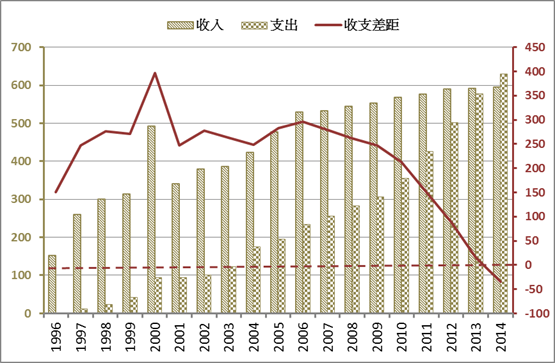

2014年軍公教合計的公務人員退休撫卹基金管理委員會最新績效報表顯示,退撫基金收支首度出現逆轉,收入596億多元,扣除支出630億多元,第一次出現入不敷出34億元,但因為2014年基金運用收益356億元,賸餘320億,加上基金最近三年的平均投資報酬率約7%(近三年投資收益共1082億元),讓基金暫時免於破產,但軍職人員早在2011年就已經出現收入不敷支出的狀況;教育人員也在2014年發生收支短差情形,政府宣稱為了避免軍公教退撫基金破產,希望修改法令,讓軍公教一次同步調高法定提撥費率(目前軍公教的提撥費率都是12%,但最適提撥費率分別是40.7%、36.7%、42.3%),但政府喊了許多年,該做的事,始終沒人做。

圖3:公務人員退撫基金歷年收支狀況

資料來源:公務人員退撫基金

各種國家福利都面臨破產風險

從退撫支出來看,2001年支領定期提領退休金的軍公教人數為5萬人,2014年已攀升至26萬人,人數快速成長,另外,提撥費率約十年沒有調整,但這都不是基金破產的主因,包含勞工保險和軍公教在內的四大國家退休保險、健保、國民年金、退撫各項社會保險未來都會面臨的破產危機,年輕人辛苦繳了大半輩子的退休金,輪到他們退休的時候,一毛錢也領不到,就算屆時有新的退休金方案,2015年繳的1塊錢,價值肯定不如他們退休時所領的一塊錢,現階段台灣所有的社會退撫福利制度,未來都無法承受時間的摧殘,台灣正上演一場大規模的「合法」龐式騙局,而受害者是大多數的年輕世代。

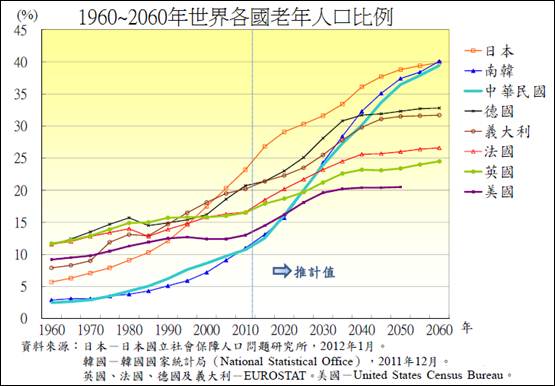

圖4:1960~2060世界各國老年人口比例

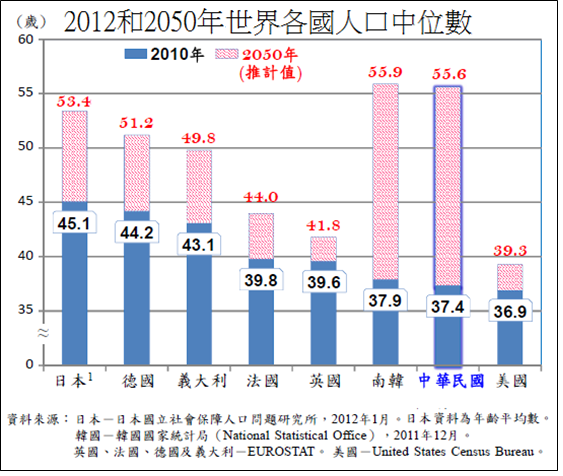

圖5:2012、2050年世界各國人口中位數

這場龐式騙局不只在台灣上演,許多已開發國家也可能面臨類似的問題。2012年,台灣的老年人口比例約在12%左右,在已開發國家中,並不算太高的情況,但台灣的出生率非常低,所以長期的老年化比例成長非常快速,2060年的台灣、日本和南韓將會是全球最老的主要國家,完全超越其他已開發國家。

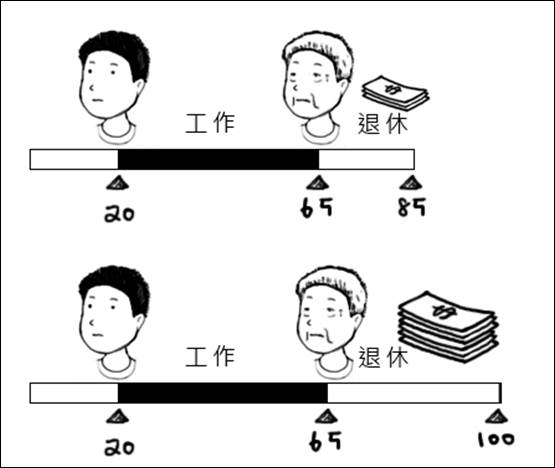

圖6:壽命延長,請領退休金年限增加,政府的壓力將會更大

已開發國家基本上都有設置法定退休年齡,例如65歲或70歲,大多數人到了這個年齡基本上也不得不退休,但是人類在退休年齡之後的生命越來越長,90歲,甚至100歲的人類在21世紀是很平凡的情況,假設Joe在20歲時出社會工作,Joe工作45年後,65歲退休,活到85歲,從退休到死亡,Joe還有20年生活時間,這時候政府要如何處理Joe的生活?如果Joe因為醫療技術發達活到100歲,政府養Joe的時間長達35年,那政府會更頭大。

Joe壯年時努力工作,繳交退休金給政府,政府分配部分退休金給當時的老年退休族群,當作老年人的退休金,等到Joe年老時,當下的青年族群努力工作,繳交退休金給政府,政府一樣分配部分退休金給Joe,原本這是一個正常的循環,但是各國少子化的問題,造成越來越少的青年,扶養越來越多的老年人,老年人比例相對越來越高,年齡越來越長,年輕世代的扶養負擔越來越沉重,高齡化國家遲早得面對退休制度崩潰的局勢,台灣自然閃避不掉這個社會問題。

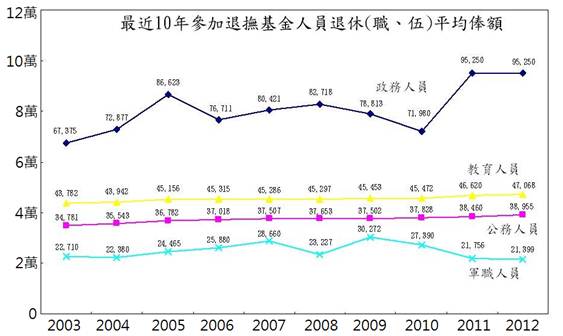

圖7:最近10年參加退撫基金人員平均俸額

資料來源http://www.fund.gov.tw/lp.asp?ctNode=424&CtUnit=141&BaseDSD=7&mp=1

少子化的影響之下,新生代至少在未來20年內,爭取生活資源都會是弱勢,按照原有的社會運作模式,世代的更替對新生代越來越不利。傳統的思想、僵化的制度,並沒有隨著時代進步快速改善,台灣30歲以下的年輕世代,在就業環境很多人都處於職場底層,相對來說,部分老年退休族群則是安於現狀,例如社會觀感不佳的軍公教族群,尤其是老一輩的軍公教退休金太優渥,不需要工作也能過生活,而且每個月提撥的費率嚴重不足,但退休基金負債迅速累積,等於變相強迫後代子孫為其買單,大量國家和社會資源集中在老年世代,對於年輕世代和幼兒世代來說,這是非常不公平的,如果不同退休制度的族群,紛紛爭取向軍公教人員退休金的給付水準看齊,爭取調高該族群的退休金,那麼台灣政府的財務狀況勢必雪上加霜。

台灣早該做退休制度改革,卻沒有政治人物敢碰

台灣所有政治人物都了解,退休年金制度改革是必要的工作,例如還未退休者提高提撥比重,已退休者少領一些,並且延長目前退休年齡;但是在政治上,不同政黨受制於支持的選民結構,對於改革的力道總是希望不要不利於自家的選民,政治人物不敢賭上自己的政治生涯,縮減各種社會保險所得替代率,或者勇於刪減老人年金,因為老人族群人數較多,選票也較多,大家心中往往各自有盤算,然後互相指責對方不想改革,最後繼續拖延,把解決方法擺在提高基金操作報酬率,忽視隱藏負債額度,看見的問題當作沒看見,於是改革就像「鬼神」一樣,政治人物三不五時掛在嘴邊,但從來沒看見真正作為。

退休年金如果不改革,那就是一場龐式騙局,將帶給年輕世代和後代子孫的沈重負擔,人民根本不可能打從心裡相信政府的所作所為,如果改革,那就是得罪現在所有老年世代,調高提撥費率、延長目前的退休年齡、訂定所得替代率的上限、勞保年金替代率的調整、計算基礎投保薪資的月數,每個調整都是牽動數十萬,甚至數百萬人的政治問題,放眼台灣政治舞台,有誰敢真的動手?台灣沒有有遠見的政治家,只有無良政客,放任不當制度,啃噬年輕世代的鮮血,這場龐式騙局產生的龐大債務和國家借貸,貸貸相傳。

部落格『外匯是穩定投資的天堂』 (http://joejoeyourmoney.pixnet.net/blog)

| 作者: |

Joe(蔡佑駿) |

| 現任: |

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|