| 台灣機械產業高度仰賴對大陸的出口貿易,但從今年以來,台灣廠商面臨比以往更艱困的國際競爭,光是前七個月工具機出口到大陸的金額,就比去年同期巨幅衰退近20%!台灣工具廠在大陸鎖定中高端產品,主要的對手為日廠及韓廠,日元對美元已大幅貶值達50%左右,韓圜為對抗日幣競爭亦對美元貶值,與2007年相比,韓圜對美元貶值15.2%,而新台幣對美元相對則已升值4.3%,台韓雙方相對差距在二成左右,台灣產品在國際出口上的競爭力逐漸下滑,應該如何因應衝擊呢? |

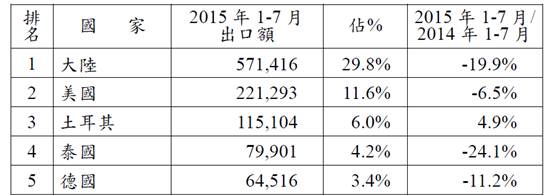

觀察台灣機械產品主要出口市場,今年1-7月大陸以出口值31.9億美元,排名出口國第一位,強佔全部機械產品出口27.2%,但較去年同期負成長1.9%。台灣的工具機出口則面臨更複雜的國際競爭,今年前7個月台灣工具機出口值達19億1,594萬美元,較2014年同期負成長高達10.4%!對大陸的出口值達5億7,141萬美元,占全部出口29.8%,而且跟去年同期相比,更出現負成長19.9%的警訊!

表一、2015年1-7月台灣工具機產品出口國家統計

資料來源:海關、台灣區機器工業同業公會 (金額單位:千美元)

台灣智慧自動化與機器人協會理事長、上銀董事長卓永財曾經預估,在今年9月以前,台灣工具機產業出口值恐逐月衰退,雖然機器人產品出口可能逐月成長,仍無法彌補工具機出口衰退的缺口。

在大陸這塊出口市場中,台灣工具機廠商主要鎖定中高端產品,最大的競爭對手是日廠與韓廠。台灣區機器工業同業公會秘書長王正青指出,日本中高端機械受惠於日元對美元大幅貶值,已經在國際市場調降美元售價;韓廠和台灣同質性最高,但有FTA之加持,在主要市場行銷壓制台灣機械產品。

目前日元對美元已大幅貶值達50%左右,韓圜為因應對日幣之競爭,亦對美元貶值,今年7月台灣總出口值較上年同月減少11.9%,顯示台灣在全球出口競爭力下滑。(註1)台灣工具機廠商多以外銷出口為主,國內市場約佔兩成,因此新台幣匯率將直接衝擊台廠的接單、營收及獲利能力。台灣工具機出口的成長幅度受到日幣大幅貶值影響,不僅大陸市場受到影響,搶攻歐美中階產品的工具機業者也是首當其衝。

日本各大工具機廠商對中國大陸採取的是銷售攻勢,利用技術和維修優勢以及價格戰確保競爭力。至於韓國方面,斗山工具機集團、現代威亞工具機集團、及貨泉工具機集團,為韓國最具代表性的三大工具機集團,韓國主要提供的產品為金屬切削車床,同時透過汽車產業以及與各國簽定關稅協定,帶動韓國工具機產業發展。韓國工具機產業和台灣最大不同之處,是韓國仍以國內市場為主、外銷為輔,國內需求占生產約60%,出口市場約占40%左右。(註2)另一方面,大陸正以國家力量扶植本土供應鏈,不但在政策上給予支持,也在資金上提供補貼,大陸零組件廠商技術能力大幅提升,對於台灣廠商是潛在的威脅,而且這個威脅將會日益壯大,絕不能掉以輕心。

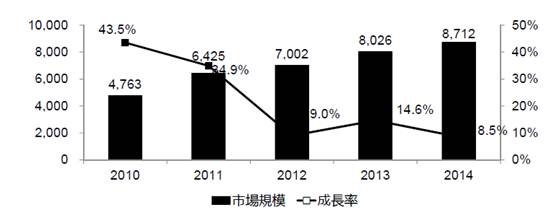

大陸工具機消費全球第一 2014年達人民幣8,712億元

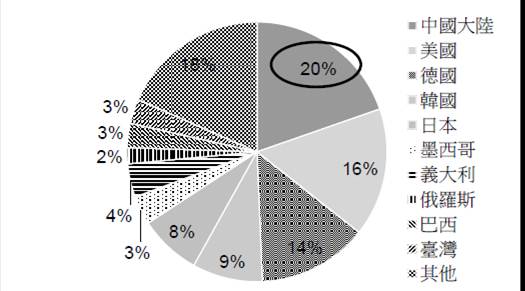

2014年全球工具機消費額約580.1億美元,消費額較2012年下降,較2013年回升。雖然中國大陸製造業持續低迷,工具機消費受到影響,但仍為全球工具機消費第一名。

圖一、2014年全球工具機消費情況

資料來源:中國機床工具年鑒,HCR整理

2010年,在大陸4萬億經濟刺激政策激勵下,大陸工具機市場規模成長速度達到43.5%,直到2012年成長速度出現嚴重下滑,2014年大陸工具機市場規模為人民幣8,712億元,比2013年成長8.5%,呈現低速成長態勢。

圖二、2010-2014年大陸工具機行業市場規模(單位:億元人民幣)

資料來源:大陸統計局,HCR整理

大陸工具機行業進入低速成長時期,但前景廣闊

大陸當局剛發佈的「中國製造2025」,將數控工具機和機器人列為重點發展產業;儘管大陸告別高速成長時代,產業轉型升級仍是當前重要任務,工具機技術能力成為企業核心競爭力之一。因此,在下游市場需求成長速度下滑的情況下,但中高端領域依然保持較為樂觀的成長速度,因為中高端產品依靠技術及質量,銷售價格並未受到市場影響,利潤率也較高。大陸工具機市場的高端領域主要為海外工具機企業,中端領域主要為跨國外資企業在大陸的工廠、台商及韓國企業,低端領域一般為大陸民營企業,台灣廠商主要提供的是中高端產品。

北京慧聰研究(HCR)商務咨詢總經理劉幸在今年8月經濟部國貿局主辦的「中國大陸工具機及塑橡膠機市場拓銷商機研討會」中,公布對於中國大陸工具機市場的市調報告。劉幸分析,台灣工具機整機出口到大陸以中高端產品為主,產品性價比高,製造業基礎較強,而且零組件產業較好,整機具備創新的技術提升基礎。在大陸市場上,台灣線性滑軌、滾珠螺桿市場占比最大,由於零組件技術領先,在市場認可度非常高;加上高性價比的零組件,具有獨特的競爭優勢。以1998年左右進入中國大陸的台灣上銀科技為例,目前已經是中國大陸最大的滾珠螺桿供應商,主要提供滾珠螺桿、線性滑軌、軸承、機器人等中高端產品,擁有超高的性價比。上銀生產的品質與日本高端品牌機器零件製造商THK等公司非常相近,但價格硬是比THK等低30%;相較於大陸本土品牌,上銀在產品品質上,具有明顯優勢。

大陸市場中高端進口較多 台灣品牌進口穩居前列

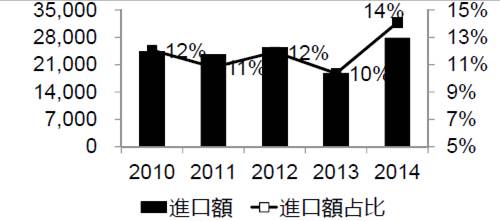

近十年來,大陸市場是台灣塑膠機行業出口額最大區域,占比30%左右,2014年成長率達14%。台灣機型以中端產品為主,由於性價比高,符合大陸市場需求,大陸進口台灣塑膠機保持在前三左右。

圖三、2010-2014年大陸進口台灣塑膠機情況(單位:萬美元)

資料來源:大陸海關總署,HCR整理

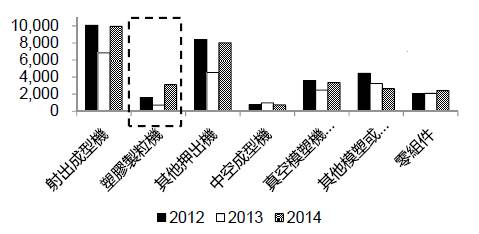

根據大陸海關總署統計,大陸進口的台灣塑膠機,以射出成型機、押出成型機、中空成型機為主,其中射出成型機保持穩定的發展形勢,押出成型機中的製粒機進口額上升較快,是未來押出機發展趨勢,其次零組件產品業務呈現穩定成長趨勢,發展前景較為看好。

圖四、2012-2014年大陸進口台灣塑膠機產品情況(單位:萬美元)

資料來源:大陸海關總署,HCR整理

台廠適合進入中高階領域 工業機器人是機會

台灣是全球最主要的工具機零組件基地,也是大陸零組件重要的進口來源地,上銀、銀泰等台廠已具備強大的競爭力,核心零組件和中高端工具機是適合台灣企業進入的領域,中高端工具機產品較多,高精度磨床、立式綜合加工機、車銑複合工具機等受到市場更多的青睞,又是大陸下游產業轉型升級的必備產品。另一方面,大陸人口紅利消失,對工業機器人的需求快速成長,台商企業可抓住這一市場商機。大陸進口工業機器人主要來自於德國、瑞士、日本等國家。2014年,大陸從台灣進口的工業機器人數量較少,占比最大的是積體電路工廠專用的自動搬運機器人,但數量占比僅12.6%,其他機器人占比均在3%以下。

表二、2014年大陸工業機器人從台灣進口情形(單位:台;%;萬美元)

資料來源:大陸海關總署,HCR整理

留意紅色巨龍威脅 出口勿過度依賴

王正青認為,在當前全球經貿多變與不穩定情況下,在機械新產品研發方向如自動化、客製化、智慧化已成為必備條件,另外廠商必須具有接急單和短單的快速應變與交貨的能力。劉幸也提醒,台灣工具機產品的優勢在於性價比,未來工具機行業中高端需求增加,而低端需求下降,台商企業不宜進入低端工具機領域,因為台商的技術、管理等優勢無法在該領域展現,且投資報酬率低。

但對於台灣廠商而言,既然機械市場不能擺脫以出口為導向,如何分散出口地區,避免將所有出口重心都放在大陸市場,以免未來被大陸政府這條紅色巨龍所扶植的紅色供應鏈給吞噬,是台商必須嚴肅考量的問題。除了大陸和歐盟市場外,台廠也需要重視開發新興市場,依照不同的市場需求發展出適應的機型,才是長久生存之道。

備註

- 資料來源:「2015年1-7月台灣機械產品進出口速報」。

- 資料來源:經濟部國際貿易局103年度專案計畫研究報告「研析我國工具機與主要競爭國產業發展現況」。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|