全球三大行動支付Apple Pay、Android Pay和Samsung Pay,同步將於今(2016)年9月底開放,正式揭開台灣行動支付的新紀元。雖然全球行動支付發展存在顯著的區域落差,但迎向無現金社會只是時間的問題,台灣雖然起步得晚,行動支付的專利申請也隨之日趨活絡!

行動支付市場規模持續攀升

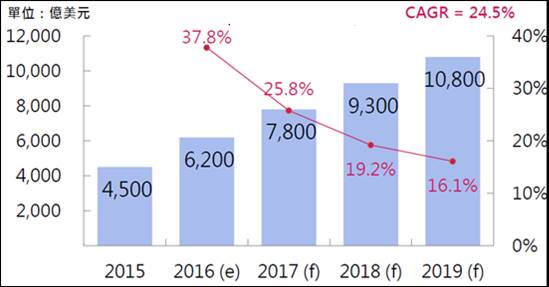

2015年全球行動支付市場規模為4,500億美元,2016年預估較去年成長37.8%,並在2019年成長至1兆800億美元,年均複合增長率(CAGR)為24.5%。資策會產業情報研究所(MIC)資深產業分析師胡自立認為,行動支付在全球市場規模顯著攀升,主要有四大因素驅動,包括主要推動國家政府的法規政策推廣 、愈加便捷且安全的技術 、各界業者的競爭與合作 ,以及新興世代消費者的偏好改變 。從今年第三季開始,國外行動支付業者競爭已日趨激烈,即使全球現在七成消費仍以現金為主流,但從2016年全球人口74億人、網路用戶46%、活躍行動用戶27%(約20億人)來看,全球行動支付的潛在市場仍舊非常可觀。

圖一、全球行動支付市場規模

不過,全球各地對於行動支付的發展落差極大,北歐地區對現金依賴度相對低,已逐漸朝「無現金社會」邁進,挪威和瑞典今年僅剩6%人口還在使用現金交易,瑞典政府也打算在2030年全面淘汰紙鈔和硬幣;英國在2014年時已有52%人口使用電子支付,預計到2024年會達到66%。中國大陸因為消費者金融需求龐大、政府法規的支持、充分的技術基礎建設,行動支付發展快速,今年將會有半數人口使用行動支付。至於歐盟、北美、台灣等國家,行動支付仍在發展中。

圖二、全球行動支付區域發展落差

支付專利成新興寵兒

胡自立以長期專注在行動支付專利申請的美國銀行(Bank of America)為例,可發現與「支付」相關的專利,2011年時為77件,占比為16.6%,到2014年翻倍為153件,去年美國銀行共有141件與「支付」相關的專利,占比成長至21.5%。觀察各項專利類別會發現,「支付」終於成為最大宗,「金融、保險、稅務」2015年亦是主流(20%);「業務管理」(銀行日常業務維運系統)維持穩定數量;「計費、商務、行銷」在2014年呈現衰退;資安相關專利雖然只有44件,但成長明顯。

表一、美國銀行專利與業務關聯之分年數量

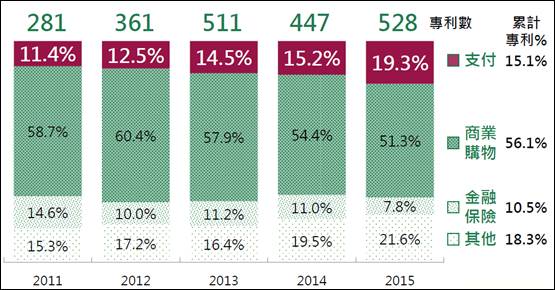

在台灣的部分,金融科技業過半數仍是「商業購物」相關的專利數量,但與「支付」相關的專利公開案件也呈現逐年上升趨勢,從2011 年占金融科技發明專利件數的11.4 %,去年提升到近兩成(19.3 %)。

圖三、台灣金融科技發明專利公開案

台灣業者陸續起步

由於第三方支付法規鬆綁,台灣發展行動支付業務近期終於也有最新進展,各家業者陸續進入市場,聯合信用卡中心上宣布將打造行動支付代碼化服務系統,透過現有架構與Visa及萬事達卡兩大系統連線,未來銀行發行Apple Pay時,即可透過聯卡中心「轉代碼」給兩大卡組織「解碼」。台灣行動支付則是攜手國際發卡組織MasterCard,聯合台灣26家銀行啟動「HCE行動支付服務」(Host Card Emulation),只要是Android智慧型手機用戶,下載指定APP後,用內建的相機功能拍下實體卡片外觀,驗證身份後手機就能化身信用卡,付款時只要點選付款卡片,並將手機 NFC感應端靠近感應式交易POS就可完成付款,目前國內約有 9 萬多個消費點可使用。在電信端有遠傳推出friDay錢包,整合遠東集團零售通路資源與HAPPY GO卡、悠遊卡、HappyCash有錢卡、小市集購物、電子發票彙整等多項便利服務,以成為國內第三大行動支付業者為目標。

由「競爭」轉為「合作」

各類業者相繼搶進行動支付市場,金融端、支付端、商務端、用戶端、電信資服等五大勢力爭相推出方案搶商機,但目前處於行動支付發展初期階段,由於方案數量太多同質性又高,導致用戶困惑;另一方面全球對現金和實體卡依賴度仍高,致使行動支付整體價值未能體現,對消費者吸引力相對有限。

胡自立進一步解釋,現金與實體卡片屬於「完成交易的工具」;行動支付可透過終端連網即時傳輸客製化的資訊,因此數據分析將是未來行動支付產生收入的重點,同時也是行動商務發展的核心。要改變消費者使用現金或實體卡片的習慣,必須先克服安全 普遍 便利

行動支付存在區域發展落差的事實,這並非單一業者可以獨力克服,再加上同質性高的方案太多,導致全球尚缺主流或強勢行動支付,因此尚無計畫推出方案的業者,可用資源取得生態系定位;已有或即將推方案者,可加速建全生態系、減低用戶門檻、增加應用情境。

建議:調整資源、擴大價值、翻轉思維

為了將行動支付的價值與現金和實體卡片差異化,需發展支付服務外的相關應用,才能有效吸引用戶採用並與同業區隔,業者可思考發展多元金流活動,如拆轉帳、繳費、捐款、借貸、集資。此外,推廣行動支付時,宜將「手續費獲利」思維 轉向「資訊流獲利」思維,因為行動支付在普及前,手續費獲利模式已成為紅海,不僅壓縮同業獲利空間,且易被更低手續費方案取代,業者的獲利來源宜從手續費翻轉為「資訊流」,透過數據資訊分析協助商家提高獲利,並翻轉商家對行動支付的認知。

作者: 吳碧娥

現任: 北美智權報資深編輯

學歷: 政治大學新聞研究所

經歷: 驊訊電子總經理室特助

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.