今年四月,瑞士銀行台北分行對台灣的財富管理市場投下了震撼彈:一方面大幅下調客戶的資產門檻,更宣稱如果客戶不滿意服務就不收費。當外界都猜測瑞銀此舉是不是要跟其他國銀搶食市場,瑞銀自己看到的,卻是來自科技產業的威脅。因為,在人工智慧的風潮之下,財富管理這塊專屬金融業的獲利肥肉,可能在未來數年內完全被機器人理財取代。

二戰時期的著名電腦科學家圖靈(Alan Turing),曾經提出過一種測試機器能否如人腦一般思考的測試方法:人類使用兩個測試對象(一為人類,另一為機器,但提問者事前看不見他們)皆能了解的語言進行提問,並藉以判斷何者為人類,何者為機器。如果在一系列的問題後,提問者無法分辨兩方答案的異同,則判定機器通過測試,具備如人類一般的思考能力。前兩年廣受好評的電影「模仿遊戲(the Imitation Game)」即是在描述這段故事。

這項「圖靈測試」可說是全世界對人工智慧(Artificial Intelligence)研究的先驅。經過幾十年來的發展,電腦運算能力越來越強大,跟人類之間的差異也越來越模糊,也因此有越來越多的工作已經被機器人所取代,例如金融科技(Fintech)當中的機器人理財,就是最典型的例子。

高額手續費是傳統財富管理業務的最大「痛點」

銀行業的財富管理,大致可以分成客戶服務與金融交易兩大部分,其中又因為前者必須維繫客戶關係、提供投資建議,一直是獲利甚豐的金雞母單位;後者的角色雖然也相當吃重,但不論是金融商品設計或者交易策略的擬定,都已經高度地自動化。這也是為什麼機器人理財的概念一問世,全球金融機構無不提高警覺的原因。

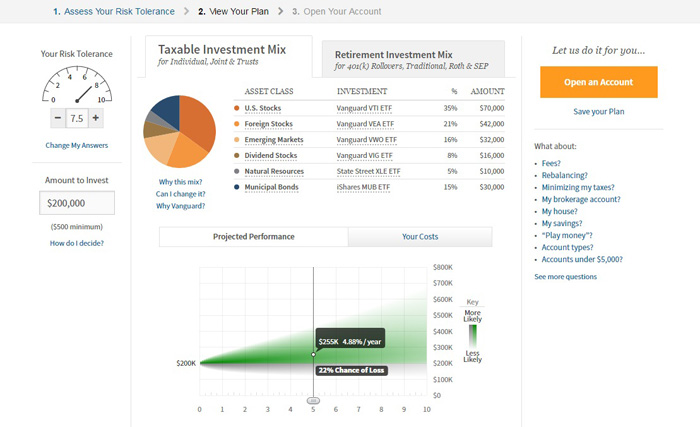

以知名的美國新創公司Wealthfront為例,雖然一切的財富管理業務都在線上完成,但理財建議的細膩度絲毫不打折扣。使用者輸入年齡、所得、投資目標之後,Wealthfront就能立刻試算出投資風險容忍係數,並根據可投資金額提供資產組合建議,並且附上年化的預期報酬率和損失機率。換句話說,需要在銀行花費一、二個小時才能完成的投資屬性分析,Wealthfront只需要5分鐘。

圖1:任何人都可以根據自己的狀況,在Wealthfront上試算最適當的投資組合

資料來源:http://www.wealthfront.com

此外,Wealthfront與傳統銀行理專最大的不同,在於他們所提供的理財商品,幾乎都是費用低廉、架構透明、交易風險低的指數股票型基金(ETF),更把自己以及第三方所收取的手續費完整揭露。傳統上銀行為了賺取銷售手續費,大多傾向銷售費用率較高但架構也較複雜的基金。如此一來,投資人的獲利得完全仰賴操盤手的績效,還得支付大筆的管理費用;因此,以低廉費用、客製化分析還有便捷服務作為訴求的Wealthfront,自然廣受使用者歡迎。

瑞銀台灣力推財富管理內部創業

面對新創企業的步步進逼,銀行當然不會坐以待斃。今年四月,全球財富管理業務的龍頭:瑞士銀行台北分行(UBS Taiwan)就推出了「智慧財富管理」服務,正面迎戰這波新變局。

身為全球財富管理業的龍頭,瑞士銀行的任何舉動都動見觀瞻。在今年10月21日舉辦的「FinTech金融科技論壇暨創新交流盛會」中,瑞銀集團台灣區負責人陳允懋指出,財富管理這項產業一直瑞士銀行的核心業務,早在西元16、17世紀就已經開始。「但是這一項業務對我們來說,就像歷經了一次內部創業一樣地辛苦,」陳允懋說。

圖2:瑞銀集團台灣區負責人陳允懋

照片提供:瑞士銀行

財富管理也得全年無休

陳允懋觀察,財富管理已經進入到重視個人化、自動化、即時回饋的3.0時代。「例如你可能白天都在工作,根本沒有時間打理投資規劃;好不容易在睡前終於有段清醒的時間,但這個時候銀行的人早就下班了,根本沒辦法服務你。」

所以,他強調,這項新財富管理業務的重點之一,就是要讓客戶不必再等理專上班,而是能夠全天候無間斷地,從手機上就可以讀取最新投資訊息並進行操作。

他補充,將來與客戶透過手機通訊軟體對話的理專,很可能就是如同蘋果公司「Siri」一般的人工智慧機器人,可以隨時隨地提供客製化的投資建議。「當然,我們現在也許還做不到,但這是我們努力的目標!」

而且別忘了,如今電腦已經可以在圍棋比賽中打敗人類,模仿遊戲要在你我周遭真實上演,早就已經不是天方夜譚了。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|