被看好今年可以完成上市計畫的螞蟻金服,在三月底時突然宣布策略轉向,從直接服務客戶改為服務金融業者。為什麼螞蟻金服會有如此重大的轉變?這對於中國大陸甚至全球金融科技產業接下來的發展,又會有怎樣的影響?

三月底,全世界最大的Fintech獨角獸公司:螞蟻金服革了自己的命。今年六月即將上架的基金營運平台「財富號」,螞蟻金服將對所有基金公司開放使用,未來更計畫對所有銀行、證券、保險行業開放。同時,阿里巴巴、螞蟻金服、建設銀行也簽署了戰略合作協議,建行所有的理財商品都將在螞蟻金服的線上通路上架、螞蟻金服將支援建行信用卡開卡服務。簡單來說,螞蟻金服將以服務金融業作為重心,逐漸從自有產品線撤守──未來的螞蟻金服,將是一家提供金融業資訊服務的科技公司。

見微知著。這樣的策略轉向,在普華永道(PwC)大中華區金融產業顧問諮詢服務部營運長張立鈞看來,正好回應了未來金融科技產業的關鍵挑戰:監管,以及更加深層的產業融合。

圖1:2017亞洲華人Fintech國際高峰論壇貴賓合影(中:證交所董事長施俊吉;右二:金管會副主委鄭貞茂)

攝影:蔣士棋

Fintech的機會在「unbankable」

根據PwC的2017年全球金融科技調查,大多數受訪者都同意,未來將有越來越多的傳統金融服務,包括零售銀行、財富管理、資金移轉與支付會被金融科技所取代。張立鈞分析,這類交易頻率高、但交易金額低的輕資產服務,的確是金融科技的強項。「相反的,投資銀行、股票交易所這些重資產服務,短期內就很難被取代。」

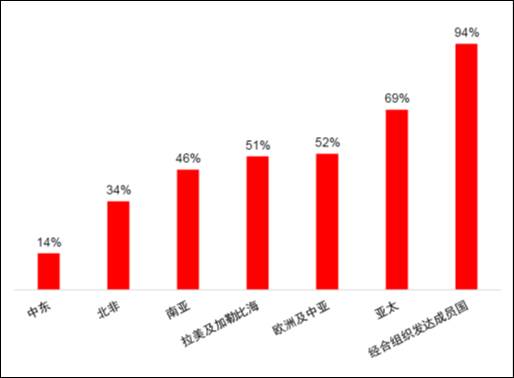

這些輕資產金融交易的需求,將出現在從未進入金融體系的人群之中。張立鈞表示,全球有將近40%的人沒有銀行帳戶,「在這其中,有超過55%分布在中國大陸與印度」;PwC自己的調查也顯示,在亞太地區,成年人的銀行帳戶普及率還不到7成,在南亞地區更不到一半(圖2)。

「傳統銀行業的營運成本太高,導致這些人沒辦法使用金融服務,但他們還是有借貸、消費、投資儲蓄的需求,」他指出,正如肯亞發展出的手機銀行一般,這些傳統上無法享受金融服務(unbankable)的人,可能就是金融科技最大的商機來源。

圖2:世界各地區成年人銀行帳戶普及率

資料來源:「FinTech2.0 發展趨勢」會議資料,2017亞洲華人Fintech國際高峰論壇,2017/04/26

監管力道收緊,可能是螞蟻金服轉向主因

然而,在金融科技逐漸壯大後,監管的力道也勢必加強。本刊在前期文章(監管出重拳 2017年大陸行動支付將洗牌?)中,曾經分析過中國大陸對第三方支付業者的備付金將加強監管;事實上,在股權眾籌、P2P借貸、互聯網保險等面向上,監管機構都已經有了相對應的管理辦法(表1)。今年四月底,中國國家主席習近平也特對針對金融業發表談話,重點也是加強金融監管、完善市場規則、加大對市場違法違規行為的處罰力度。張立鈞分析,「螞蟻金服選擇退出,可能也是因為監管成本加重使然。」

表1:中國政府一行三會對於金融科技的已出台監管措施

資料來源:「FinTech2.0 發展趨勢」會議資料,2017亞洲華人Fintech國際高峰論壇,2017/04/26

其實,從螞蟻金服的策略轉向,還可以看出科技、金融之間的基本差異。提到過去數年內螞蟻金服在金融產業的投入,張立鈞觀察,有許多當初從大銀行或證券公司跳槽過去的金融好手,後來都因為「水土不服」選擇離開。「金融產業跟科技業,尤其是新創公司的思維畢竟不一樣,」張立鈞解釋,對金融業來說,風險控管是永遠不能背離的天條,一舉一動都得考慮風險;但科技業要求的是快速、敏捷、隨時都可以重來,風控的角色並不重要。「還有,一家銀行不管再怎麼強大,就算是中國的四大國有行都不可能佔掉一半以上的市場;但在科技產業裡,排在第三以後的公司可能就無足輕重了。」

他提醒,金融科技正好處在這兩種極端思維之間,在逐漸壯大之際,不論下一步是繼續前進或是如螞蟻金服一樣轉向,都必須審慎以對;監理機關也必須拿捏好執法的分寸,以免讓萌芽中的金融科技功敗垂成。

參考資料:

- 「FinTech2.0 發展趨勢」會議資料,2017亞洲華人Fintech國際高峰論壇,2017/04/26

- 蚂蚁金服高调转型Techfin 蚂蚁聚宝要成开放平台,财新网,2017/03/22

- 习近平:金融活经济活 金融稳经济稳,新华网,2017/04/26

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|