自2015年起到2017年第一季,全球經歷了一場醫療器材產業的併購風潮。供應商之間的併購交易和建立合作之動作頻頻,過去一年間,不論成敗約有上千件案例。許多醫療器材、服務提供者或保險公司,改變原本著重銷售多少器材、手術和服務的獲利模式,開始尋求合併以取得規模經濟,藉增加產品項目以跳脫價格壓力戰。尤其是品牌商對委託製造商開始有更高效運營的需求,代工製造正在迅速轉變為合作開發,從初期產品設計到末端供應鏈,希冀透過垂直或水平整合, 以提供病患更完整、多樣的服務和產品為目標,藉以提高利潤。

自2014年起,醫療器材界即掀起一股併購潮,而2015年更成了最火熱的併購年。當時Medtronic(美敦力)以大約500億美金收購了Covidien(柯惠醫療),將Medtronic推向龍頭的寶座;此外,Zimmer(捷邁)和 Biomet(生邁)合併成 Zimmer Biomet(捷邁醫療器材),全面搶占骨科市場;BD(必帝)則以$120億美金買下CareFusion(康爾福盛)獲得改進藥物管理及病患護理的機會。

截至2017年第2季為止,2016年發表的併購案多數已完成,就讓我們以產品線的角度切入,來看看2016年金額最高的五大併購案,產業中的key players ─ 這些大鯨魚在併購風潮之中,如何強化自家產品線,搶占更多的市場份額…

第一名: Abbott吃了一條充滿營養的大魚 (St.Jude Medical,Inc)

─ 以價值301億美金和股票交易

• 肥魚簡介

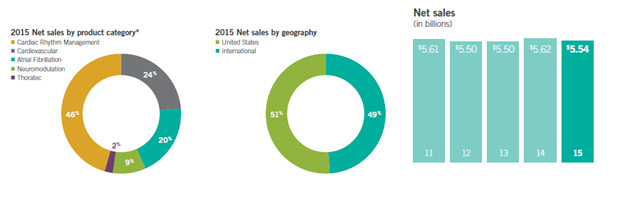

St. Jude Medical, Inc.,(聖猶達醫學)自1976年創立以來,一直是心血管醫療技術領域的前驅。主要經營「心臟病節律管理和心臟瓣膜疾病管理」兩個業務。2015年營收約為55.4億美元。

圖1. St. Jude2015年產品銷售比例及市場地域比 Source: 2015 SJM Annual Report

• Abbott(亞培)收購原因

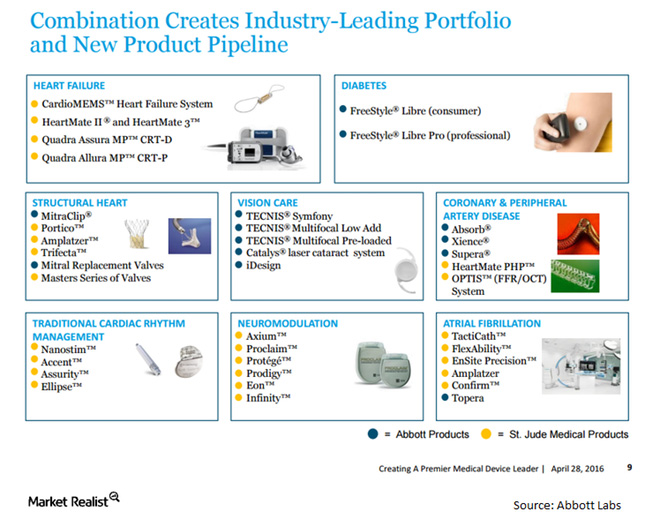

Abbott原先在心血管領域較為弱勢,比較有競爭力的產品是冠狀動脈支架,其他像是輔助心衰竭或是治療心室顫動的產品,市佔率一直沒有很好.但是St. Jude Medical在心衰竭、心律不整,心臟顫動...等相關領域就有相當豐富產品線,並且持續投入研發能量,併購之後,除了可以讓Abbott在心血管市場佔有一席之地外,更可以鞏固其在全球醫療器材產業的領先地位,Abbott 2015年心血管設備部門營收約為28億美元,預計合併後可達87億美元。原St. Jude執行長則將出任Abbott「心血管與神經調節部門」的主管。

圖2. 併購後Abbott在心血管科的產品線變得豐富且完整 Source: Abbott Labs、Market Realist

• 市場版圖變化

在2015年的心血管市占比中,St. Jude占11%,而Abbott僅占不到4.9%。透過這次收購,預估市占率可以達到至少15%,將超越Boston(波士頓科技),僅次於Medtronic。

第二名: Canon吃了一條窮困潦倒的鯊魚魚翅 (Toshiba Medical Systems Corp)

─ 花費59.76億美元現金

• 魚翅簡介

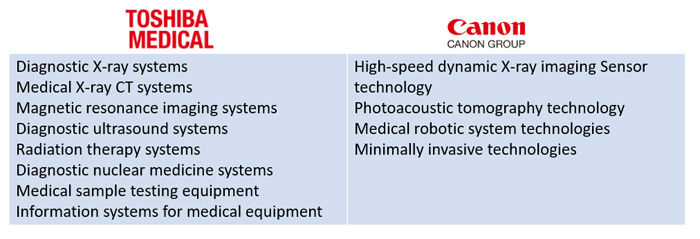

Toshiba Medical Systems Corporation (東芝,TMSC)是業內唯一擁有廣泛產品組合的醫學影像診斷設備製造商,涵蓋診斷性X射線系統,磁共振成像(MRI)系統,超音波診斷系統和核醫學診斷系統,截至2016年3月前一會計年度約有82億日圓元營收。 2015年市占比為9.4 %,僅次於Siemens、 General Electric和Philips。

• 東芝出售原因

因2015年會計造假醜聞,被揭發過去7年來利潤灌水約20億美元,遭日本政府罰款高達 73.735 億日圓,逐漸走下坡的狀況迫使東芝出售旗下多項業務,包含家電和半導體。

• Canon收購原因

TMSC除了各項診斷技術產品的優勢及獨霸日本斷層掃描市場外,在醫院管理方面表現不俗。Canon期待除了自身優勢「精密機械設計,加工技術,傳感技術和圖像最佳化技術」外,東芝的加入能夠解決臨床問題並提升Canon產品研發能力,例如提高產品質量,優化生產體系以實現高效率醫療,或降低安裝醫療設施系統成本以協助醫院管理。TMSC被Canon收購後並未馬上改名,預計到2018年才會正式更名為Canon Medical System。

表1.Toshiba與Canon主要業務比較 Source: Canon

第三名: Abbott還吃了一條難以下嚥的魚 (Alere Inc.)

─ 最新報價53億美元

• 魚兒簡介

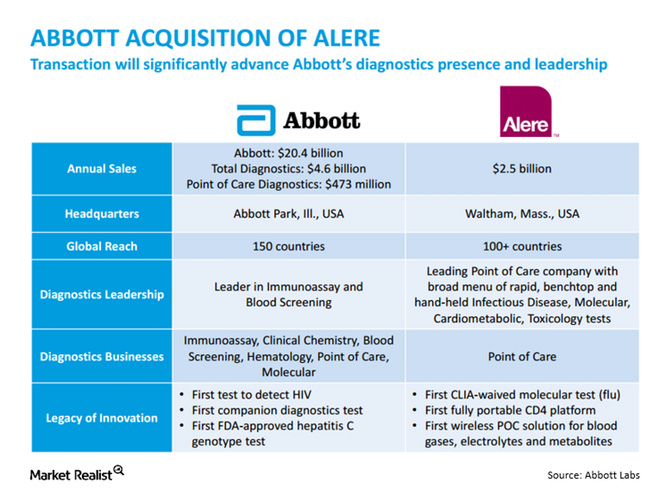

Alere(美艾利爾)的強項在於即時檢測(point of care,POC),在快速心臟標記、血糖、抗凝血、傳染疾病、脂質和懷孕試劑等領域佔有領導地位,透過不斷的收購、專利佈局與研發創新產品,使得公司業務急速擴張至全球。在2015年,Alere占POC市場達20%,在POC市場僅次於Roche。年營收達24億美元。競爭對手有Roche、 Abbott和Siemens。

• Abbott收購原因

Abbott於2015年診斷部門營收為12億美元,相較於其他大廠,在POC市場內較為弱勢。然而,Abbott並未放棄體外診斷市場這塊大餅。對Abbott來說,Alere是一個「合適的戰略夥伴」,畢竟Alere佔POC市場達20%,合併後仍有長期優勢。診斷業務在未來幾年不論是在已開發或潛在市場預計將有強勁的成長,2016年全球價值達到602.2億美元,在複合年均增長率為5.5%的情況下,至2021年可能達787.4億美元,其中Alere的 POC技術更是體外診斷增長最快領域之一,使診斷不再侷限於醫療院所,在美國有越來越多的家庭使用POC設備,同時在新興市場POC亦能取代大型實驗室設備,節省成本。預計合併後年銷售額達70億美元,且由於銷售和運營精簡,預計到2019年將節省5億美元成本。 既然新的合併協議是建立在了解所有已知問題的基礎上,除非有其他不可預期的事件發生,否則未來不會對交易造成任何風險,此交易應能順利落幕。

圖3.Alere的加入單向增強Abbott於POC的佈局 Source: Abbott Labs

• 難以下嚥的過程

Abbott於2016年初宣布以58億美元收購Alere,當時預計該交易能使Abbott成為即時檢測服務的主要供應商,卻沒想到此項收購卻成為Abbott的煩惱。因為之後的10個月內,Alere經歷了一系列負面事件,不僅造成Alere的價值損失,同時也彰顯該公司內部管理失當的問題。這些負面事件包括∶ 糖尿病子公司因提交已故病患的保險賠償而被取消計費特權[1] 、產品召回、政府調查海外賄絡案以及延遲提交2015年財報。2016年12月,Abbott以「實質損失」為由向法院提交訴狀,請求終止雙方合併交易,但遭到了Alere的強烈反對。此前Alere亦指責Abbott藉拖延提交關鍵的反壟斷文件來破壞交易,另外提起訴訟,要求Abbott推進該收購交易。目前Abbott與Alere 已同意撤回各自提起的訴訟達成協議,繼續推進合併交易,先前尋求擺脫這樁交易的Abbott則降低出價至53億美元,預計這樁交易將於2017年第三季度完成。

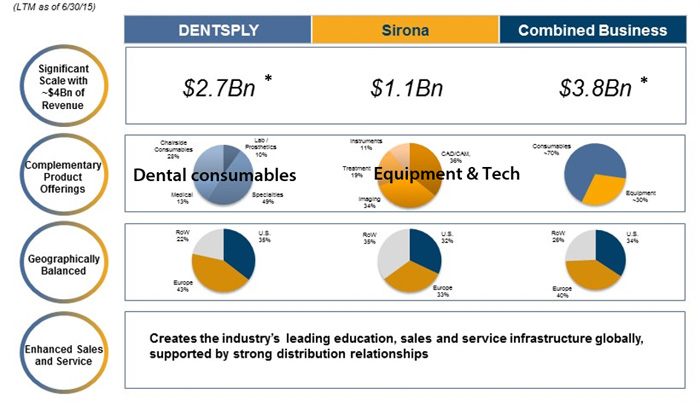

第四名: Densply和Sirona不吃魚,結婚了......

─ 以美金價值50億股票擁抱你...

• 愛侶簡介

本次合併亦是規模經濟另一類典型範例,兩家各自完整的公司為了創造更大的經濟價值,攜手共創更大的研發、銷售平台。整合 DENTSPLY(登士派)的牙科耗材業務和 Sirona牙科技術和設備,使Dentsply Sirona成為全球最大的牙科醫療設備和技術製造商,擁有多元化的產品、技術和業內強大的通路基礎,將產業鏈進行垂直併購和水平整合。有了更全面的產業版圖後,未來Dentsply Sirona將鎖定在牙科數位醫療、CEREC 技術和解決臨床問題。

此合併讓賓夕法尼亞州成為另一個受益方,合併後總部設於Dentsply原本在賓州約克郡(York)的總部,賓州在其天然資源如煤礦、油和鋼鐵業逐漸式微後,正努力改變州內產業以成為醫療器材產業據點為願景。

圖4. 結盟擁有不同產品線的同業,共創DENTSPLY SIRONA雙贏未來 註: DENTSPLY revenue exclude precious metals Source: Investor Presentation

圖5.DENTSPLY和Sirona合併後,新公司的產品線將橫跨牙科、影像系統,以及骨科等領域 Source: DENTSPLY SIRONA

第五名: J&J吃了一條技能滿點的大魚 (Abbott Medical Optics)

─ 以價值43億美元股票為代價

• 大魚簡介

Abbott Medical Optics(亞培醫療光學,AMO)是Abbott全資子公司, 2009年Abbott以28億美元向Allergan買下並更名為 「Abbott Medical Optics」。AMO以其人工水晶體、角膜重塑雷射手術(NASA認證使用)和白內障手術專業知名。2015年營收為11億美元。

• Abbott出售原因:

Abbott董事長兼CEO Miles D. White表示:「我們一直在積極和戰略性地塑造我們的投資組合,未來我們將專注於發展心血管設備領域的領先地位。」AMO光學業務與其核心業務領域不一致,故而出售。

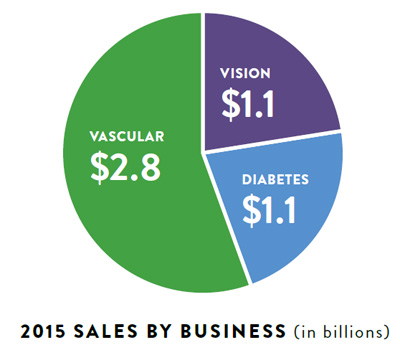

圖6. AMO占Abbott醫療器材部門約五分之一的營收 Source: 2015 Abbott Laboratories Inc. Annual Report

• J&J收購原因:

眼睛照護部門一直是J&J是最大的保健部門之一,2016年營收為7.2億美元,年增長5%以上。隨著收購AMO的強大且多樣化的眼科產品技術,加上J&J原本世界領先的ACUVUE隱形眼鏡業務,無疑地J&J將成為視力保健領域的領導者。尤其隨著這次收購,J&J獲得白內障手術,雷射屈光手術 (LASIK)…等重要技術,這些都是常見且有效預防失明的手術,也是本次收購的目標之一,除此之外,AMO在歐洲視力保健市場擁有領導地位,J&J透過本次收購,直接獲得歐洲完整的通路。本次收購已在2017年二月完成,眼科手術器械部門馬上在第一季為J&J帶來1.1億美金的營收。

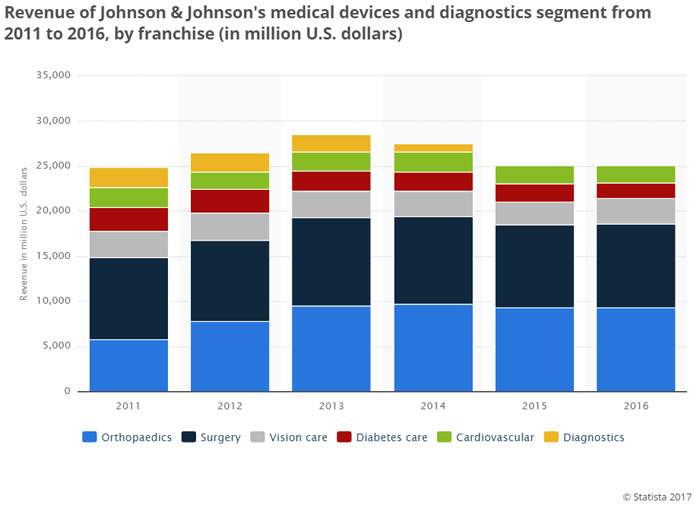

圖7. 骨科、手術器械、眼科為J&J前三大獲利部門,過去7年穩定獲利 Source: Johnson & Johnson

展望2017

此波合併活動促進了整個醫療保健領域的整合,越來越多的醫療器材製造商併購外包商以直接管理通路需求、降低外包成本,或是重整核心部門找尋盈利空間。2017年已過了一半,可以預期的是醫材公司併購活動會持續進行,但相較於在過去兩年的大規模交易,今年交易量和規模將會稍微縮減,畢竟主要驅動併購的因素─定價壓力─依然存在,只是過去兩年的合併熱潮需要時間檢視它的成效,且稅收改革和歐巴馬健保的政策不確定性正在發酵,如果企業能夠獲得利潤,並且獲得稅收待遇,未來可能會促使更多的交易活動進行。在2017年Q1公布的25項醫療器材類交易,總額為81.63億美元,略低於2016年Q4的90億美元交易總額,更低於去年同期價值108億美元的11筆交易,本季度醫療器械領域最大的交易是愛爾蘭Allergan宣布以24.5億美元收購美國Zeltiq。

備註:

美國計費特權概念類似於我國健保給付,醫療服務提供者或醫療產品提供者可向美國醫療保險系統請款以補足病患未支付的金額,因此若該計費特權被撤銷,高額自費項目將可能迫使用戶轉往其他醫療提供者。

參考資料

Qmed, MarketsandMarkets,UBM Canon, PwC, Capstone Partners Medical Device Outsourcing M&A Report, Becker's Hospital Review, Bloomberg, Abbott, Alere, Nasdaq GlobeNewswire, Reuters, Johnson & Johnson, Yahoo finance, Market Realist, 每日經濟, FORTUNE, Med Device Online, Toshiba Medical Systems Corporation, Dentsply Sirona, Statista, Market Realist

【本文僅反映專家作者意見,不代表本報立場。】

作者: 邱子熏

現任: 醫材產業研究員

學歷: 成大醫工碩士

經歷: 美國史丹佛訪問學生

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.