只要閱讀一下每個fintech新創公司的簡介,毫不意外地,每家公司的願景中絕對都有「平台」這兩個字;然而,平台類商業模式最大的致命傷,就是「一將功成萬骨枯」:在服務越來越相似、利潤越殺越薄之下,絕對會有人被迫離開市場。這個時候,是該好好認識商業分析的重要性了。

段錦泉認為,嚴格來說,fintech其實一直都存在。「科技是個相對的概念,1960年代,剛開始出現自動提款機(ATM)時,民眾不需要到銀行也能領到帳戶內的錢,在當時就是一項先進的科技,」他細數,包括電子化的證券交易、信用卡、網路銀行、乃至於近期的電子支付、P2P借貸或比特幣,都只是科技演化下的產物罷了。

如果聚焦在這十年內伴隨著網路和電子商務興起的fintech趨勢,與過往最大的不同是出現了許多非傳統金融業的科技業參與其中,同時也改變了金融業長久以來的生態。舉例來說,金融科技領域的併購和投資金額,2010年時為90億美元,但到2016年就增加到250億美元。段錦泉認為,這是因為Fintech科技能夠透過橫跨不同產業領域來實現產品的差異化,但也勢必會對既有的監管體制造成挑戰。

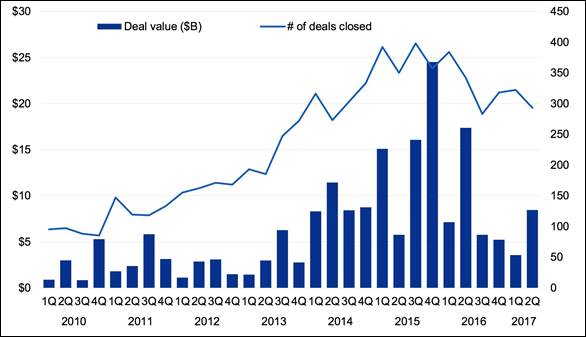

然而,這波fintech產業的資金狂潮,在過去一年內發生了質變。從2010年開始,fintech吸納了相當大量的創投資金,尤其是2015年,單年的創投投資金額就上看600億美元,不過2016年卻開始急速衰退,只有第二季突破15億美元;今年剛結束的第二季雖然出現反彈,但比起2016年第二季,投資金額還是減少了近50%(圖1)。

圖1:2010年至今每季創投投資金融科技件數與金額Pulse of Fintech Q2 2017 , KPMG

Fintech吸「金」力 2016年開始急速萎縮

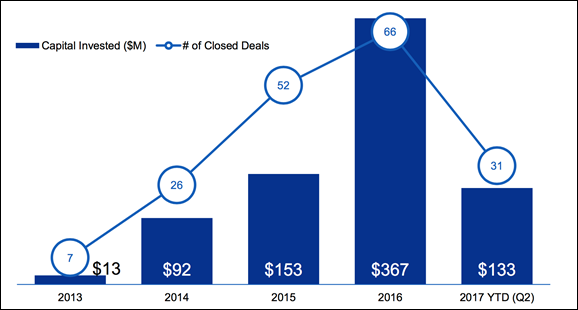

區塊鏈(bitcoin)的投資更值得玩味。本刊在前期文章中(加密貨幣新趨勢:比特幣出現分裂、以太坊市值爆發 )曾經提及,過去半年內的比特幣、以太幣價格都屢創新高,受到全球投資人瘋狂追捧;然而在同一時間內,創投對區塊鏈的投資卻未見增長,只投入了1.33億美元,遠不及2016年的一半。換句話說,這項廣受期待的技術,吸金能力恐怕也已悄悄下滑(圖2)。

圖2:2013年至今每年創投投資區塊鏈件數與金額Pulse of Fintech Q2 2017 , KPMG

為何Fintech的魅力不再?段錦泉認為,著重交易技術的金融科技,在本質上很容易標準化,進而壓低利潤,無法取得相當市場規模的業者最後也只能選擇退出。「因為市場的進入門檻低,導致了企業的低利潤,」他以大陸的P2P借貸平台為例,2015年時,借貸平台的總數量超過5000家,但產業的收益率在2014~2016年內,也因為新進入者太多,從19.75%下降到9.76%,之後大陸的政策更進一步嚴格規範網上的借貸行為。截至2017年5月,還能維持正常營運的網貸平台,已經只剩下2000家出頭。

換句話說,這種交易技術型的fintech企業如果無法做出差異,遲早會面臨到被市場淘汰的風險。然而,在高度標準化、環境又瞬息萬變的商業戰場上,又該怎麼進行差異化?段錦泉認為,如果想要有先進且可持續的技術能力,勢必得培養商業分析的能力,也就是利用收集的數據找出留住客戶、提升獲利的空間。

深度分析能力才能打造永續競爭力

圖1:新加坡國立大學段錦泉講座教授

這類俗稱為大數據分析的方法,其實業界並不陌生,但是經濟學者出身的段錦泉強調,商業分析所做的,遠遠不止於粗淺的數據分析而已。「例如我們可能從數據分析中發現A的信用比B好,所以應該跟B做生意;但只有這樣還不夠,我們應該要繼續問:A的信用比B好多到什麼程度?未來有沒有可能B的信用比A好?背後有什麼影響因素?」

因此,段錦泉認為,大數據必須進化成智能數據(Smart data)才能真正產出有意義的分析結果。2009年開始,他在剛就任的新加坡國立大學風險管理研究所推出了信用研究行動計畫(Credit Research initiative, CRI),提出結合違約機率、期間結構、違約相關性的深入信用分析來作為傳統信評制度的替代方案。其中最讓人印象深刻的,是可以預測公司未來五年內的信用風險變動狀況。「一家公司的信用程度不會永遠不變,眼前的好或壞都可能是一時的,而有了期間結構的概念,我們才知道可以在什麼時候、用怎樣的條件跟他來往。」

CRI創業至今,包括彭博社(Bloomberg)、湯森路透(Thomson Reuters)還有國際貨幣基金組織(IMF)都與段錦泉合作,而CRI的覆蓋範圍,已經廣達121個國家內的65000家上市公司,但段錦泉還是不滿意。「這套系統應該要能更快對環境變化做出調整權重或增減參數的反應,可是這項工作現在只能靠人為干預。」

因此,如何以人工智能技術,將這種分析系統的人為干預降至最低,將是他的下一個目標。「Fintech不用大,可是要夠深,只要有特色,就不必害怕被淘汰,」段錦泉說。

健全台灣金融科技發展----劉大中教授紀念研討會會議資料,2017/8/14

Pulse of Fintech Q2 2017 , KPMG

作者: 蔣士棋

現任: 北美智權報資深編輯

學歷: 政治大學企管系

經歷: 天下雜誌記者

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.