TIPO專利審查官顏俊仁

吳碧娥/攝影

吳碧娥/攝影

在台灣,一直以來都是高科技產業的企業在申請專利,而傳統服務業像是金融、零售、餐飲、百貨業……等等,每年申請專利的數量不用10個指頭便可數完。然而,自從跨境電商興起,阿里巴巴於2014年開始在台大量申請專利後,政府相關單位便緊張起來,用盡各種方法,希望讓台灣的金融業(特別是傳統銀行業者)更積極一點申請專利。雖然經過2、3年的努力,金融業者在發明專利的申請上已有長足的增長,從2015年的每年5件申請案躍升至2017年的166件,成長3320%;然而,雖然申請量驟增,但核駁率卻是偏高。以2018年3月的統計數字觀之,在89件已審定的金融科技專利申請案中,核准率只有38%,換言之,核駁率高達62%。可能原因有2個,其一是台灣金融業本來申請專利的經驗就不多,短時間還沒找到撰寫說明書的竅門;另一方面,金融科技專利很多時候都與電腦軟體及程式有關,而軟體專利的適格性本來就有很大的爭議。針對我國金融業發明專利核駁率偏高的問題,智慧局 (TIPO)專利二組科長暨專利審查官顏俊仁在5月中工總舉辦的《FinTech創新運用及技術專利趨勢前瞻與佈局策略研討會》中,以「我國金融科技專利審查實務及案例研析」為題,針對金融科技專利標的之適格性及進步性問題說清楚講明白,給當天與會的金融業者結結實實的上了一課。

簡報一開始,顏俊仁先簡單介紹了金融科技專利的概況,他指出以國際專利分類 (IPC) 來區分,金融科技專利主要分3大類,分別是支付架構(G06Q 20/00)、商業(G06Q 30/00)、及金融保險(G06Q 40/00)。一般來講都是以「支付架構」及「金融保險」作為金融科技專利的核心應用;不過,他表示雖然「商業」不是核心應用,但像阿里巴巴為了電子商務的發展在這方面著墨很深,因此「商業」也可以作為一個金融科技專利的指標。

就台灣部分,顏俊仁指出約在2011、2012年 (民國101年) 開始,發現支付類專利申請量突然暴增,從原本67件增加到申請量118件,成長了76%;那時候其他兩類商業及金融保險都沒有很大變動。但到了2016年(105年),金融保險類專利即成長了194%,達到近3倍之成長,增加到了200件;到了2017年(106年)更是增加至456件。另一方面,支付架構類專利也增加了很多,而商業類則是維持在400件左右(見圖1)。

圖1右邊為核准件數,可以看出核准率約在50-60%中間。從申請趨勢可以看出來,最近2年的變化很大,因此可以深入探究。

圖1. 台灣金融科技專利申請趨勢

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁,統計時間2018年4月

核心技術專利申請案量明顯提升

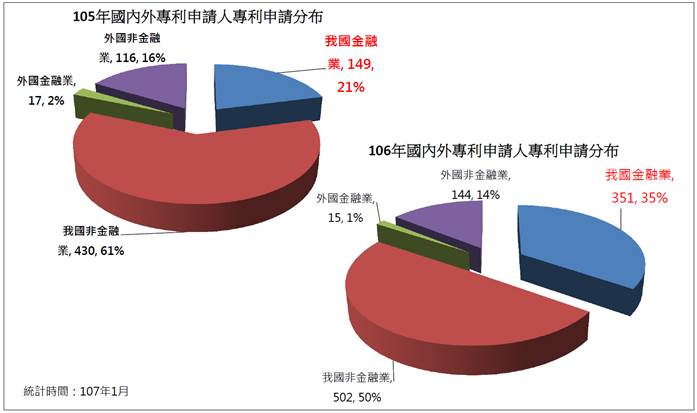

從整體來看,最近2年核心技術部分專利申請增加相當多,占比從2016年的50%升至2017年的64%;反觀商業類的占比則從2016年的50%降至2017年的36%,占比變得比原先核心技術要少。就TIPO分析,核心技術部分專利申請增加主要來自台灣金融業。在2016年(105年),台灣金融業申請人占21%,到了2017年(106年),台灣申請人躍升至35%,可見是由於台灣金融業大量申請金融科技專利,才使得這一部分核心應用專利申請量變多(見圖2)。

圖2. 國內外專利申請人專利申請分布

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁,統計時間2018年1月

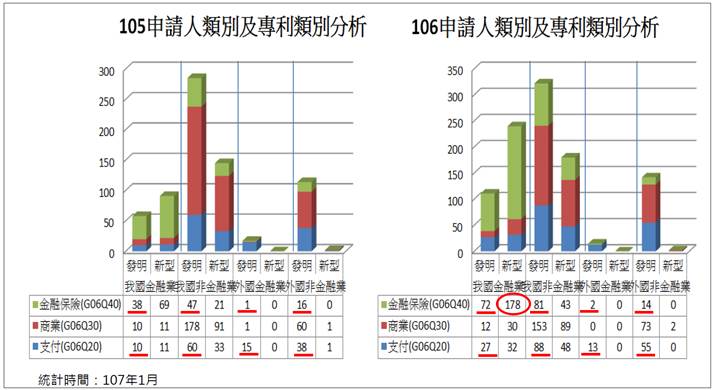

顏俊仁分析,就申請類別方面,台灣金融業申請人比較多落在金融保險類,而台灣非金融業申請人則是於金融保險及支付類申請數量平均 (分別是47件及60件);但以外國申請人來看,則是偏於支付類較多。從2017年 (106年) 來看,趨勢是一樣的,但有加速現象。台灣金融業申請人在金融保險類申請了72件,支付類只有27件。至於台灣非金融業者,則申請金融保險相關專利及支付類的數量很平均,而外國的部分,不管是金融業者或非金融業者,都比較側重在支付類的專利申請(圖3)。

另一方面,顏俊仁指出,台灣申請人以申請新型專利為主,尤以國內金融業為甚 (一案兩請案件約占70%);不過,他認為從台灣新型案數量之大觀之,應該是特別申請新型案的。順帶一提,新型專利的標的只有物、而發明專利的標的則包括物跟方法(圖3)。

圖3. 台灣金融科技專利申請類別

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁,統計時間2018年1月

關於適格性審查

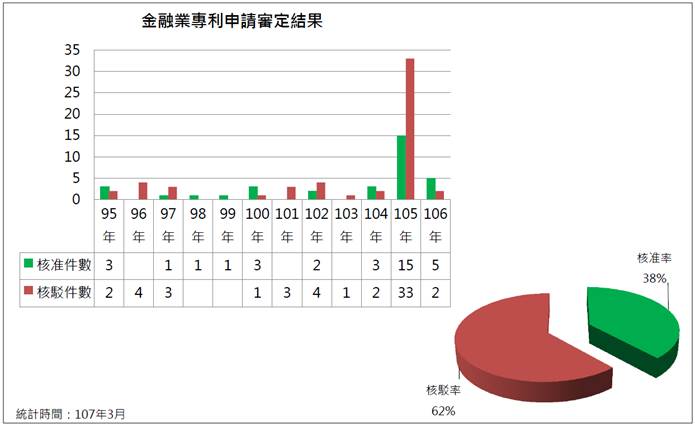

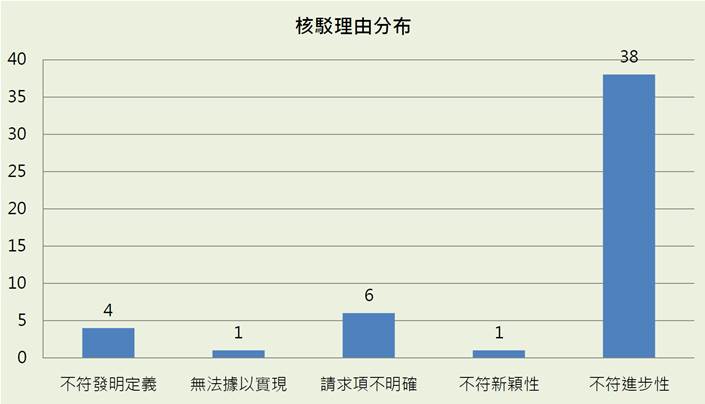

不過,雖然台灣金融業發明專利申請量增加,但准駁率卻很不理想。顏俊仁指出,從2006年 (民國95年)至2017年 (民國106年) 為止,台灣金融業發明專利申請數約300多件,目前有89件被審定。在已審定的案子中,核准率是3成8,核駁率是6成2。細看審定書中出現的核駁理由,分別為不具進步性出現了38次、不符新穎性1次、請求項不明確6次、無法據以實現1次、不符發明定義4次(圖4、圖5)。

圖4. 台灣金融業發明專利申請審定結果

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁,統計時間2018年3月

顏俊仁指出,針對軟體專利的特性,常常會有3個問題繞著圈圈打轉,分別是:

- 發明定義論:有時候是因為揭露不夠明確而造成的

- 無法據以實現論:這也會造成發明定義的問題,或者是原本「無法據以實現」,但經申復後,卻被認為是已習知技術,從而引發進步性問題。

- 不符進步性論

顏俊仁表示,正因為這3個問題常會繞著圈圈轉,因此在撰寫說明書時就應該通盤考量,不要解決了一個問題之後卻產生另外一個問題。

圖5. 台灣金融業發明專利核駁理由統計

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁,統計時間2018年3月

接下來,顏俊仁分別針對金融科技專利標的之適格性及進步性的審查一一解說。

首先,針對適格性的部分,顏俊仁指出主要是確認發明整體是不是具技術性。他說,通常一個請求項會分為具有技術性特徵及不具有技術性特徵,而具有技術性的特徵就是可以取得專利的依據,反觀不具有技術性的特徵就是發明定義所排除的特徵。

然而,技術性特徵及非技術性特徵在金融科技專利中通常會混雜在一起,因為常會有商業方法混雜其中,所以通常會帶一些非技術性的特徵,或是在一段技術性描述中會摻雜非技術性的句子。由於技術性特徵及非技術性特徵兩者會混淆,因此顏俊仁表示在適格性的審查上,主要是確認「整體」是不是有技術性。

模擬案例

● 一種提高銷售額的方法,其應用於大賣場中,步驟如下:

預先分析消費者的消費習慣關聯性;

將該分析之關聯產品放置於同一區塊。

發現可以刺激消費90%以上。

究竟整體算不算具技術性的請求項?

顏俊仁表示重點在這句「預先分析消費者的消費習慣關聯性」有沒有技術性?這究竟是一個單純在討論後所得到的結論?還是經過報表分析後,再經過請示董事長及總經理後所作出的決策?如果是決策,則是一種「人類思考力、判斷力、推理力」,那看起來好像都落入不具技術性特徵;但是,顏俊仁指出,「分析」這件事情也可以利用電腦來分析,如果透過電腦分析,像說明書中提到是利用大數據分析,那就有技術性特徵了,但當中有不明確的地方,就如同前文所述,3個判斷標準常會繞在一起轉。

顏俊仁說:「所以我們的審查意見不會說『發明不適格』,只會說『請求項不明確』,因為沒有揭露必要技術特徵。必要技術特徵是要透過雲端系統,用大數據去解決、預測及分析問題,這是一個技術問題。因此發明可能是適格的,但技術特徵不明確」。

這時候發明人就會將說明書修改,將大數據加進來。那這時候會產生什麼問題呢?審查委員就會找一個有大數據分析的前案把申請核駁掉。顏俊仁說這是很容易就可以核駁的,因為全世界軟體專利非常多,隨便抓就有;又或者是網路文章、非專利文件,到處都有軟體相關文獻。

因此光是簡單修改可能是不夠的。顏俊仁表示,如何運用大數據系統?做了什麼東西?是不是有特殊的邏輯?是不是有利用人工智慧去做進一步的分析?……等等,都要詳細揭露出來,才可以克服進步性的問題。

因此,在申請專利前就要整體考量,儘管發現很多核駁理由是進步性的問題,但搞不好一開始是因為適格性的問題,但在經過修改之後,克服了適格性卻克服不了進步性。 |

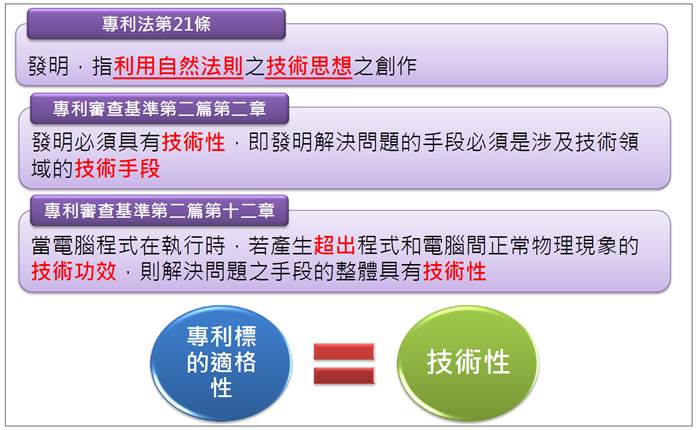

顏俊仁指出我們必須從專利法第21條、專利審查基準第二篇第二章及第十二章、以及電腦軟體發明專章來考慮適格性的問題(圖6)。總的來說,所謂的適格性相當於技術性,就整體考量,只要是有技術性的,就符合適格性。

圖6. 台灣發明專利適格性

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁

就專利法第21條「發明,指利用自然法則之技術思想之創作」,自然法則指的是Nature Law,是定律,是不會改變的。如果利用自然法則去作一些應用而產生了技術思想,即可排除沒有技術思想的規則,技術性是利用一定的規則可以做出相同的東西。

專利審查基準第二篇第二章「發明必須具有技術性,即發明解決問題的手段必須是涉及技術領域的技術手段」,因此不能利用人類心智去推理。

專利審查基準第二篇第十二章「當電腦程式在執行時,若產生超出程式和電腦間正常物理現象的技術功效,則解決問題之手段的整體具有技術性」:意指是否超出電腦原本功能?一定要超出電腦固有功效,才具備技術性。顏俊仁表示,在技術性的判斷上,他會先排除固有功效的部分,因為只有固有功效即不具技術性。

圖7. 台灣發明專利適格性的判斷-1

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁

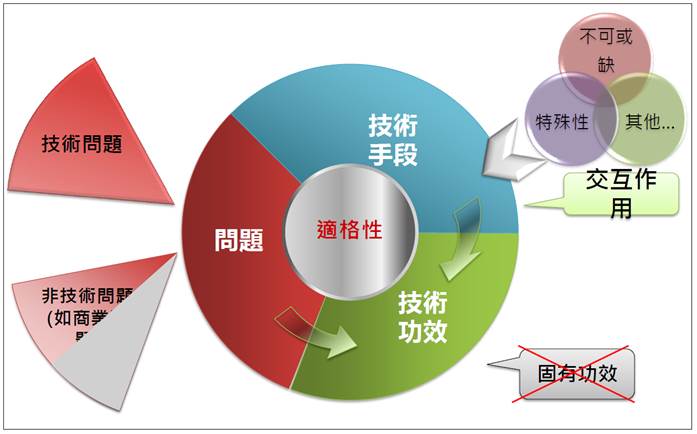

「利用電腦」沒有技術性是指「只是簡單利用電腦,只運用到一些簡單的固有的功能」。那麼,簡單利用電腦與非簡單利用電腦的差別在那?簡單利用電腦是指「只是簡單運用電腦固有能力」,而非簡單利用電腦則是指「這些具有技術的特徵是在解決問題時不可或缺的,那就有技術性,如果不是不可或缺的,那就是簡單利用電腦;或是說有特殊性,在加入具有技術的特徵之後產生了特殊效果,如增加了資訊安全」。

顏俊仁表示,軟體基準強調的是技術功效,那技術功效究竟是如可產生的?一定是藉由技術手段產生的。那商業手段會不會產生技術功效呢?顏俊仁說:「不會,商業手段只會產生商業功效」。至於技術手段的判定問題,他表示「技術手段間有沒有交互作用?」這一點很重要。如果技術手段只是單獨存在各做各的,那可能只是簡單利用電腦,技術手段要有交互作用才有可能成為技術性特徵(圖7)。

顏俊仁強調,問題、手段、功效是綜合考量的,不過,也可以以問題方式去考量:「你的手法是在解決一個商業問題還是解決一個技術問題?你的手段是有不可或缺性?特殊性?還是交互作用?是不是有產生技術功效?」如果後面4個問題的答案都是「是」,即應具有技術性(圖8及圖9)。

圖8. 台灣發明專利適格性的判斷-2

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁

圖9. 台灣發明專利適格性的判斷-3

資料來源:「我國金融科技專利審查實務及案例研析」簡報,智慧局專利審查官顏俊仁

關於進步性的判斷

至於進步性又如何判斷呢?顏俊仁指出有以下5大步驟。

步驟 1:確定申請專利之發明的範圍

步驟 2:確定相關先前技術所揭露之內容

步驟 3:確定該發明所屬技術領域中具有通常知識者之技術水準

步驟 4:確認該發明與相關先前技術所揭露之內容間的差異

步驟 5:該發明所屬技術領域中具有通常知識者參酌相關先前技術所揭露之內容及申請時之通常知識,是否能輕易完成申請專利之發明。

礙於篇幅所限,有關金融科技專利進步性的判斷及案例,將於接下來刊期詳細報導。

| 作者: |

李淑蓮 |

| 現任: |

北美智權報主編 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|