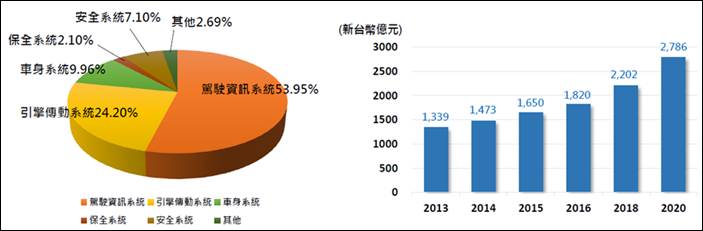

台灣IC封裝與晶圓代工、高階自行車、可攜式導航器產值居世界第一,具備發展無人載具的關鍵要素,在自動駕駛的助攻下,預估2020年台灣汽車電子產值將達到新台幣2,786億元,直逼台灣整車產值……

根據波士頓諮詢公司(BCG)預測,2025 年自動駕駛汽車市場總規模將會達到420億美元,至2035年將超過770億美元,市場規模更將翻倍成長,自動駕駛汽車佔全球汽車銷量25%。台灣方面,根據工研院統計,汽車電子產品在導航、多媒體與車用影像居多,駕駛資訊系統就超過半數(53.95%)。由於自動駕駛車、聯網車輛將可促進先進駕駛安全輔助系統,像是車用影像系統、盲點偵測、車道偏移、停車輔助系統、車用LED等產品,預估台灣汽車電子產值至2020年可超過新台幣2,700億元,直逼台灣整車產值。

在自駕車的車用電子產業發展方面,台灣部分消費性電子產業具有車輛高可靠度、耐久性與可信賴性,而單一零組件則可以面對機電整合模組產品設計與改變。至於Level2以上關鍵次系統,則需進行測試驗證的程序與環境,將來才有輸出海外的機會。

圖一、台灣車電產值預測

資料來源:工研院IEK

汽車電子發展的關鍵議題:新舊產品間拉拔,競爭壓力增加

2010~2017年全球汽車產業營收複合成長率為5.7%,平均稅前淨利率為7.3%。工研院產業科技國際策略發展所經理石育賢分析,為因應競爭壓力與投資增加的需求,未來車輛需培養軟體系統整合者,光是用認購方式無法解決目前出現的軟體人才荒。汽車電子供應商還要面對高科技人才與矽谷新創的競爭,必須重新思考能創造價值最大化的產品組合。由於汽車成長漸緩且獲利減少,需兼顧現存產品精進及新興產品,因此對於現有汽車電子產品採購時,將會採取持續每年降價策略,降低車款數量與變動性、增加外包零組件項目、降低柴油動力系統的共同投資。在這種大環境下,多數汽車電子廠商選擇集中資源,投入自動、聯網、電動與運輸服務。

另一方面,為了解決傳統汽車商業模式面臨的威脅,領先的製造商正在利用新的合作夥伴關係與收購行為,來幫助他們更快速擴展市場。來自Navigant Research的一份自動駕駛車輛報告,評估了19家開發自動駕駛系統的公司,並將所有企業分成領導者、競爭者、挑戰者和追趕者四個類別。2018年有八家領導業者,包括GM、Waymo、Daimler-Bosch、Ford、VW、BMW-Intel-FCA、Aptiv與Renault-Nissan。除傳統汽車廠外,Bosch、Waymo、Intel、Aptive都是具備自駕車發展實力的領先者。

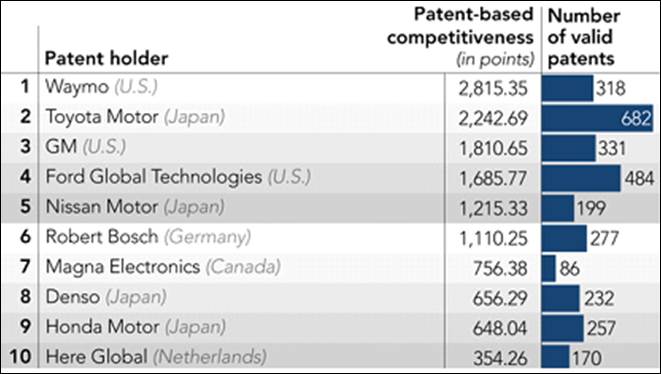

自動駕駛專利競爭力,Google旗下Waymo領先

根據日本經濟新聞網站Nikkei發布的專利競爭力排名,截至2018年7月底止,Google旗下Waymo以2815分居冠軍寶座,豐田則屈居第二名,得分為2243分;其次是通用汽車、福特汽車和日產汽車,在前十大排行中,以日本的四家最多,美國則有三家,德國汽車零件製造龍頭Bosch則跌出前五名。Nikkei是採用市場研究公司Patent Result為工具進行專利評比,評定的三項標準是依據在美國申請的專利的三項因素:追求專利權的程度、競爭對手的關注度、以及該專利對審查員的知名度。

數位經濟的崛起讓自動駕駛的技術重新洗牌,前一年排名第五的Waymo,2018年7月底專利競爭力已經飆升至第一位。Waymo是一家研發自動駕駛汽車的公司,2009年開始時是Google一項自動駕駛車計畫,2016年12月才由Google獨立出來,成為Google母公司Alphabet公司旗下的子公司,並於2018年底推出首款自駕叫車服務Waymo One。石育賢指出,2019~2019年是Waymo發展的第一階段,2020~2023年才是快速成長期。Waymo在美國六個洲擁有百輛測試車,加上Jaguar 2萬輛電動休旅車、FCA的6.2萬輛油店混和休旅車,形成自駕車車隊。Waymo的階段目標是在2019年將目前旗下8.2萬輛車投入叫車市場,其自駕車車隊將佔現有行業規模的25%。

圖二、Waymo推出的無人駕駛車。

圖片來源:Waymo

Waymo僅擁有318項專利,雖然不到豐田件數的一半,但Waymo的專利在審查員中廣為人知,Waymo的專利總共被引用了769次,約為豐田的1.6倍、GM的2.3倍,當一家公司的專利被引用的次數越多,那麼它的競爭對手要申請同樣的專利就越困難,因此被國際專利審核機構引用的次數,可以作為專利競爭力的審核依據。

圖三、2018自動駕駛專利競爭力

資料來源:Nikkei Asian Review

觀察自動駕駛技術與專利排行可發現,除了領導車廠之外,一階零組件及Waymo都進入領先行列。石育賢認為,台灣已有部分業者為GM、Ford、Tesla、VW等車廠擔任零組件供應商,未來也將持續合作關係,從Waymo與車廠各自發揮優勢的分工模式看來,可做為台灣汽車電子業者未來發展的借鏡。

台灣汽車電子業轉型契機

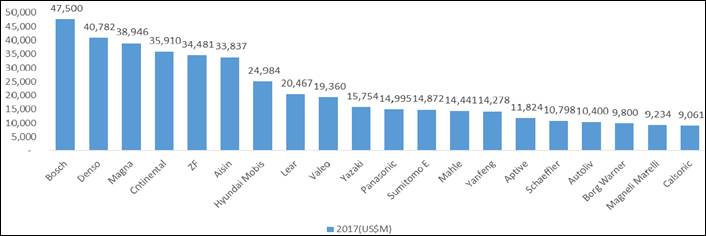

此外,自動駕駛發展提也供汽車電子產業變革與轉型的機會,光是硬體方面,就包括車路通訊系統、聯網車輛、車輛資安防駭、先進駕駛安全輔助、車用感應裝置、駕駛行為偵測、車輛維修與保養等各類廣泛應用。全球排名第一的汽車電子廠商Bosch,也將核心業務定位在行動服務公司,為因應自動駕駛時代來臨,Bosch將加碼在AI與出售引擎零組件業務。

圖四、全球汽車電子廠商主要排名

資料來源:工研院IEK Consulting (2018/11)

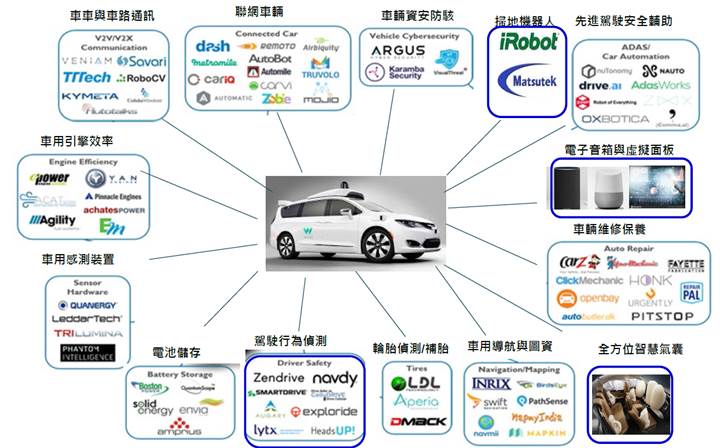

石育賢認為,台灣具備適合發展無人載具的關鍵要素,台灣IC封裝與晶圓代工、高階自行車、可攜式導航器(PND)居世界第一,加上2025年台灣老年人口超過20%,獨居人口增加,需要『行動』的協助。台灣ICT集團有充沛資源進入車聯網與車電領域,不妨整合ICT技術與車輛零組件產業優勢,發展自駕車利基技術與產品,帶動汽車電子產業升級。此外,汽車電子廠可以因應台灣發展智慧城市,六都正在建立自駕車場域的趨勢,推動自駕車運行並創造新服務模式。

圖五、汽車電子在自駕車潛力硬體發展機會

資料來源:CB Insight

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|