電子材料是高度客製化的產業,全球以日本為首,韓國與中國大陸均積極投入,台灣雖有許多全球排名前三大的電子產業,但電子材料產業起步較元件產業稍晚,台灣半導體也依賴海外原料,由於日本、韓國、大陸之間的競爭日益激烈,提升自製率將是電子產業自主化的重要關鍵。

圖片來源 : shutterstock、達志影像

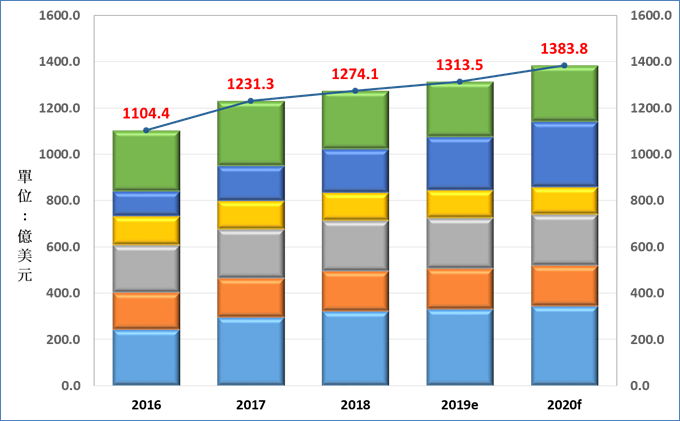

2020年全球電子材料市場規模將達1383億美元

電子材料包括半導體材料、構裝材料、PCB材料、鋰電池材料、太陽光、LCD、觸控和OLED材料,所有和資訊、通訊、消費性、車用電子相關的終端產品,所用到的零組件及製作零組件所需的材料,都是所謂的電子材料。根據工研院產科國際所統計,自2016年以來,電子材料全球市場規模每年皆超過1100億美元,且需求持續成長中,雖然電子材料比不上終端產品的市場規模,但因依客戶高度客製化而具有重要性,預估2020年產值將達1383.8億美元。

圖一、電子材料全球市場

資料來源:工研院產科國際所

工研院產業科技國際策略發展所材料研究部經理張致吉指出,電子材料是進入障礙高、學習曲線長的產業,由於產業基礎架構仍不完整,且市場規模終端市場相比較小,只是元件成本的一部份,加上許多材料的依存度很高,若基礎科學或是擁有的資源不夠,只能靠其他國家進口。在電子材料這個領域中,材料或元件供應商比較難改用其他品牌材料,因為客戶會指定使用的品牌。另一方面,下游終端供應商為維持產品的穩定度,通常也非常重視品牌供應,加上材料生產技術層次高、認證期長,偏偏占終端產品成本比重低,因此對於穩定性的要求非常高,有品牌的產品基本上不易被取代;電子材料的市場和技術資訊也較不透明,客戶於對材料的選擇權相對較低。

張致吉分析,目前日本、韓國、台灣、大陸都積極投入電子材料領域,對於台灣廠商來說,電子材料是最基本、該放在自己口袋,保有競爭力的基石。反過來看中國大陸,很多半導體廠商前往大陸設廠組裝,剛開始還是仰賴日本、台灣進口電子材料到大陸,在這種情況下,大陸也希望增加電子材料的自主性,以提升競爭力。日本在終端家電產品市占率開始式微下,電子材料產業被視作日本產業的最後防線;韓國因為內需夠大,尚有自主化優勢。

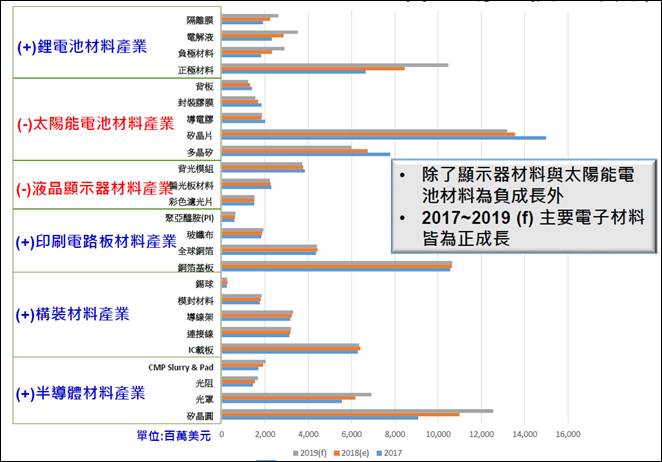

2018年全球關鍵電子材料產值約1067億美元(不含耗材或其他材料),在半導體材料、半導體構裝材料、PCB材料、液晶顯示器材料、太陽能電池和鋰電池這六大類材料產品中,除了顯示器材料和太陽能電池材料為負成長外,其他的電子材料都在成長中,其中又以半導體、構裝和PCB材料的下游需求最大。亞洲則是電子材料需求的龍頭,全球超過半數需求都在亞洲,從2010年至今,美國和歐盟的需求呈現下滑,中國大陸的市場成長最快、韓國和台灣也是正成長,日本對於電子材料的需求因挪到東南亞其他國家而下降。

圖二、近三年全球電子材料市場規模

資料來源:工研院產科國際所

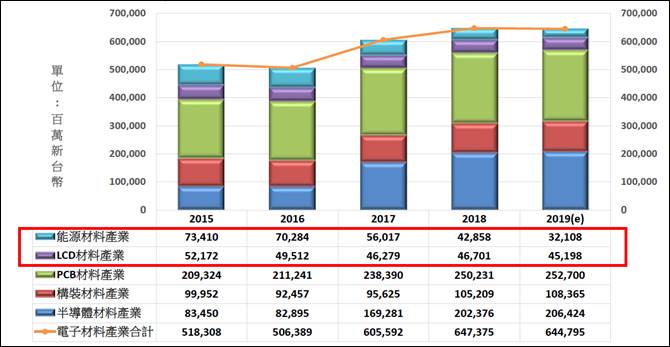

台灣電子材料產值快速成長中

台灣方面,2017年電子材料產值已超過新台幣6000億元並快速成長中,近三年台灣電子材料產業的年成長率是3.2%,大於2018年的經濟成長率2.63%,唯有能源材料和LCD兩項今年預估是衰退。張致吉進一步說明,半導體材料的複合年均增長率是10.4%、構裝材料為6.5%,這兩大領域的成長最高,主因新世代終端產品多樣化,讓半導體和構裝材料需求不斷;又自2017年起,太陽能市場趨於飽和,加上政府補助政策趨緩,造成能源材料成長動能不佳。LCD材料產業雖自製率不低,但因去年下游終端產品需求減少,台灣市場有逐年下滑現象,不過2018年海外業績仍有微幅成長。整體而言,因中美貿易戰影響,國際市場對於落實5G通訊稍有延遲,但高頻用電子材料市場成長是明確的。

圖三、台灣電子材料產值

資料來源:工研院產科國際所

稀土元素的重要性

2019年以來的中美貿易衝突,不僅讓稀土材料成為一張強勁的談判王牌,同時也讓世人開始關注稀土材料對電子產業與其他相關領域的影響;另一方面,日本對韓國發動限制半導體出口,更突顯電子材料的關鍵性與重要性。

原本中美貿易戰和終端產品關係較為密切,但隨著大陸有可能以稀土禁運作為貿易手段,並列為關稅調漲對象之後,電子材料和中美貿易戰也脫不了關係。大陸是世界最大的稀土材料供應國,但在2019年前5個月,大陸稀土出口量19265.8噸,比去年同期下降7.2%,正和中美貿易戰有關。近年來美國主要稀土來自大陸進口,大陸現正研擬「強化稀土產品出口管控」和「建立稀土出口全流程追溯和審查機制」,暗示大陸有可能打出「稀土牌」。

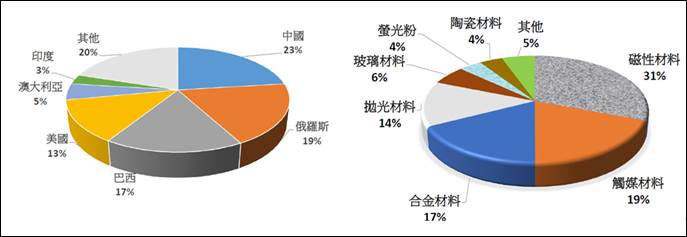

稀土元素是元素週期表上第Ⅲ族副族元素鈧、釔和鑭系元素共17種化學元素的合稱;鈧和釔因為經常與鑭系元素在礦床中共生,且具有相似的化學性質,被認為是稀土元素。目前全球各大稀土的儲存量約1.3億頓,主要集中在幾個國家,以大陸佔比23%最高,其次是俄羅斯(19%)、巴西(17%)、美國(13%)、其他(20%),值得注意的是,「儲存量」不等於出口或生產量,因為儲存量高的國家不見得會自己生產,可能會先運到國外提煉,再回到本土運用,來來回回之間就會產生很多關稅問題,因此關稅是很大的關卡。

圖四、全球稀土礦儲存及應用情形

資料來源:工研院產科國際所

而在材料應用中,稀土扮演的角色可能是主角或配角,甚至被稱作「工業維他命」,主要還是看運用在哪裡。進一步來看,稀土最大應用在於磁性材料(31%)、觸媒材料(19%)、合金材料(17%)、拋光材料(14%),磁性材料又和所有國家工業應用最相關,可應用在機械、馬達和醫療上,顯示稀土元素的高重要性。以iPhone手機硬體結構來看,電路版處理器、鏡頭、顯示幕模組、線性馬達、底部揚聲器都會使用到稀土;而稀土與台灣液晶電視、筆記型電腦、相機、手機、汽機車等產業也是在在相關。在未來的電動車發展中,雖然希望盡可能避免使用到稀土,但在生產過程中仍扮演重要角色。

提升自製率才是贏家

展望未來,電子材料是強化台灣電子產業競爭力的基石,隨著5G時代來臨,結合AI與IoT和電動車的應用,稀土元素無所不在,掌握稀土元素形同掌握王牌材料,台商仍須密切關注。日本原材料出口禁令讓韓國半導體稱霸全球的計畫受阻,由於日本電子材料難以取代,台商在韓國供應鏈可能受波及,由於台灣半導體也依賴海外原料,未來也有可能面臨與韓國相同困境,掌握電子材料產業的發展與提升自製率,才是台灣發展電子產業的整體優勢條件。

資料來源:2019/10/29工研院「眺望~2020產業發展趨勢研討會」電子材料場次,張致吉簡報資料

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|