在前期北美智權報《重要宣導:上市櫃公司董事會之智財管理義務 》一文中曾提到新修正的「上市上櫃公司治理實務守則」正式將智財管理納入公司治理架構,就此議題,臺灣證券交易所公司治理部經理黃玻莉特別整理出證交所與金管會現有的智財相關規章,於2020 年 1 月 16 日經濟部工業局舉辦的「上市上櫃公司董事會之智財管理義務宣導活動」中作出簡報,供企業經營者及董事會成員參考。

要注意的是這些智財相關規章有些是既有的(證交所與金管會於2014年即已有智財相關規章),有些是新增的;另外,有一些是強制,有一些是非強制的。當然,如果企業針對非強制的部分也能嚴格執行,在與智財相關之公司治理評鑑部分會有加分作用。各別規章內容如表1所示。

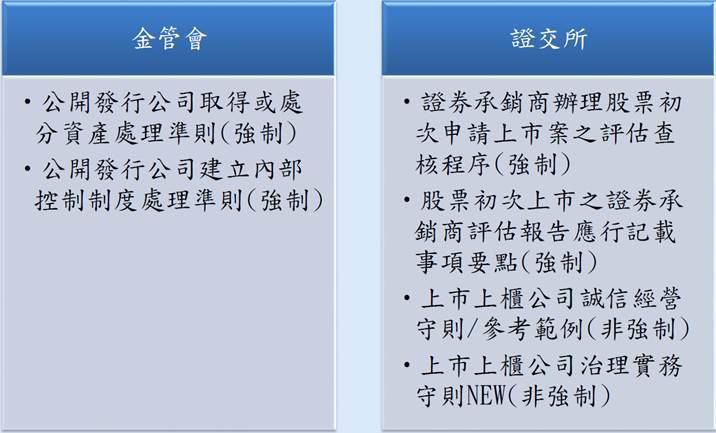

表1. 證交所與金管會現有的智財相關規章

來源:《公司治理守則及公司治理評鑑智財內容簡介》簡報,黃玻莉,2020年1月16日 來源:《公司治理守則及公司治理評鑑智財內容簡介》簡報,黃玻莉,2020年1月16日

金管會報分

金管會部分主要有兩項規範,兩項均為強制項目。詳情如下:

| (一) |

公開發行公司取得或處分資產處理準則 (強制) |

| (1) |

納入取得或處分資產理程序 (出處為公開發行公司取得或處分資產處理準則第 3、6條) |

| ● |

公開發行公司訂定取得或處分資產理程序,應包括「專利權、著作商標特許等無形資產」 |

| ● |

且應經董事會通過,並充分考量各獨立董事之意見,獨立董事如有反對意見或保留意見,應於董事會議事錄載明。 |

| (二) |

公開發行公司建立內部控制制度處理準則 (強制 ) |

| (1) |

列為每年年度稽核計畫之稽核項目 (內控準則第13條) |

| ● |

公開發行公司至少應將「取得或處分資產、從事衍生性商品交易 …… 等重大財務業行為之控制作業」列為每年年度稽核計畫之項目。 |

| ● |

年度稽核計畫應經董事會通過;修正時,亦同。 |

| (2) |

訂定對「研發循環」之控制作業 (內控準則第7條) |

| ● |

公開發行公司之內部控制度應涵蓋所有營運活動,遵循所屬產業法令。 |

| ● |

並應依企業所屬產業特性以營運循環類型區分,訂定對「研發循環」之控制作業,包括對基礎研究、產品設計、技術研發、產品試作與測試、研發記錄與文件保管、智慧財產權之取得、維護及運用等之政策及程序 。 |

| (3) |

納入公司之內部控制度,並應據以進行風險評估,執行必要的控制作業 (內控準則第6/13/15/16條) |

| ● |

公開發行公司之內部控制制度應包括風險評估及控制作業等組成要素,各公開發行公司應確立各項目標進行風險評估,依據風險評估之結果設計、修正及執行必要之控制作業,擬訂年度稽核計畫。 |

| ● |

是以,智慧財產權之取得、維護及運用等之政策及程序應納入公司之內部控制制度,並應據以進行風險評估,執行必要的控制作業。 |

| ● |

年度稽核計畫應經董事會通過;修正時,亦同。 |

| ● |

稽核報告應一併交付或通知獨立董事,稽核主管並應列席董事會報。 |

證交所報分

證交所部分主要有四項規範,兩項為強制項目,兩項為非強制。詳情如下:

| (一) |

證券承銷商辦理股票初次申請上市案之評估查核程序 (強制 ) |

| (1) |

承銷商應洽請律師出具法意見書 |

| ● |

對本國發行公司、現任董事、總經理、持股百分之十以上股東及實質負責人最近三年內,「有無違反著作權、專利權、商標權或其他智慧財產權等情事」之法律意見書。 |

| (二) |

股票初次上市之證券承銷商評估報告應行記載事項要點 (強制 ) |

| (1) |

承銷商應於評估報告內記載 |

| ● |

承銷商依據所洽請之律師出具前開「有無違反著作權、專利權、商標權或其他智慧財產權等情事」之意見,評估對本國發行公司營運影響及因應之道,並說明影響此次承銷之因素。 |

| (三) |

上市櫃公司誠信經營守則 (非強制 ) |

| (1) |

訂定並期檢討智慧財產權之防範方案 |

| ● |

建議公司定期分析及評估營業範圍內具較高不誠信行為風險之營業活動,參酌國內外通用之標準或指引,訂定防範方案,涵蓋「侵害營業秘密、商標權、專利權、著作權及其他智慧財產權」之防範措施。 |

| ● |

並定期檢討防範方案之妥適性與有效性。 |

| ★ |

誠信經營作業程序及行為指南參考範例 |

| (1) |

設置智慧財產專責單位 |

| ● |

負責制定與執行公司之營業秘密、商標、專利、著作等智慧財產之管理、保存及保密作業程序 |

| ● |

並應定期檢討實施結果,俾確保其作業程序之持續有效。 |

| (2) |

遵守規定不洩露不探詢不蒐集 |

| ● |

本公司人員應確實遵守智慧財產之相關作業規定,不得洩露所知悉之公司營業秘密、商標、專利、著作等智慧財產予他人 |

| ● |

且不得探詢或蒐集非職務相關之公司營業秘密、商標、專利、著作等智慧財產。 |

| (四) |

上市櫃公司治理實務守則 (草案)( 新制定,非強制 ):此條文至本文截稿前為止尚未正式通過,應該過一些時間細節即可落實。但黃玻莉說,至少其評鑑制度指標是不會更改的,因為評鑑制度指標通常是比法規更為嚴格的。 |

| (1) |

董事會評估與監督 |

| ● |

建議對上市上櫃公司智慧財產之經營方向與績效,進行評估與監督 (五大構面) |

| ● |

確保公司以「計劃、執行、檢查與行動」之管理循環,建立智慧財產管理制度 |

| (2) |

五大構面 |

| ● |

制訂與營運策略有關連之智慧財產管理政策、目標與制度。 |

| ● |

依規模、型態,建立、實施、維持其智慧財產取得、保護、維護與運用管理制度。 |

| ● |

決定及提供足以有效實施與維持智慧財產管理制度所需之資源。 |

| ● |

觀測內外部有關智慧財產管理之風險或機會並採取因應措施。 |

| ● |

規劃及實施持續改善機制,以確保智慧財產管理制度運作與成效符合公司預期。 |

參考資料: 《公司治理守則及公司治理評鑑智財內容簡介》簡報,臺灣證券交易所公司治理部經理黃玻莉,2020年1月16日

| 作者: |

李淑蓮 |

| 現任: |

北美智權報主編 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|