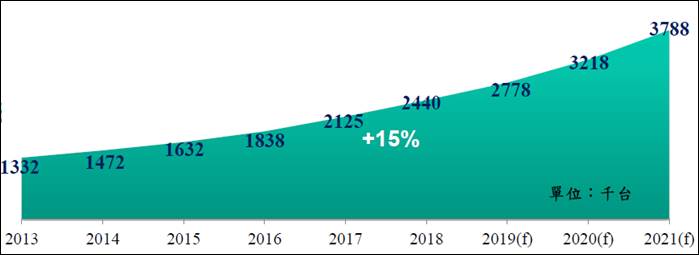

全球工業型機器人市場需求仍熱,國際機器人聯合會(IFR)預估,2021年工業型機器人累積安裝量可達378萬台,雖然受到中美貿易衝突、汽車出貨量銳減等影響,2019年工業型機器人未見成長,但在中美貿易談判逐漸明朗之下,加上新能源車的生產,預估工業型機器人銷售量將逐漸回升,目前全球近四成銷售都在大陸,未來五年內大陸仍將穩坐全球第一大市場。

圖片來源:Pixabay

由於世界各地的缺工問題不斷,機器人漸取代低階勞動力,讓人類得以從事更高價值的活動,工廠製造也從「自動化」邁向「智慧化」, IFR預估2021年工業型機器人累積安裝量可達378萬台。不過近期因中美貿易衝突,導致全球工業型機器人市場出現近年來首次需求趨緩。資策會產業情報研究所(MIC)資深產業分析師李亦晴指出,相較於2010年,2018年的工業型機器人銷售成長近3.5倍,但中美貿易的不確定性使得工廠資本投入暫緩,連帶影響自動化生產設備投資,因此2019年是近年來幾乎零成長的一年。

圖一、全球工業型機器人銷售

資料來源:IFR,MIC整理,2020年5月

圖二、工業型機器人累積安裝量預測

資料來源:IFR,MIC整理,2020年5月

汽車製造五強引領工業型機器人需求

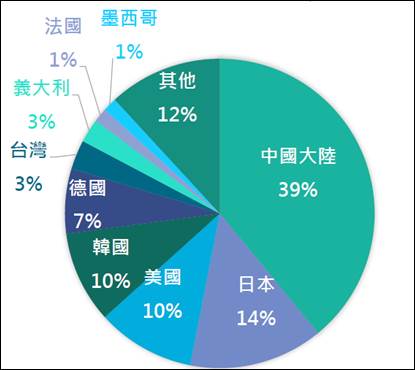

李亦晴指出,全球有80%工業型機器人銷往五個國家,在政策支持與製造轉型下,中國大陸市場從2013年開始超越日本,至今仍蟬聯全球銷售量最高國家,2018年約佔全球銷售四成;其次是日本、美國、韓國、德國,台灣銷售則為3%;其他國家銷售佔比為12%,包含西班牙、印度、新加坡、加拿大、泰國等22國(詳見圖三)。2016~2018年工業機器人主要應用市場為汽車、電子電器、金屬與機械、塑化、食品等領域,主要應用市場仍在於汽車產業,惟機器人應用已有擴散至其他領域的趨勢。

圖三、2018年全球主要國家銷售佔比

資料來源:IFR,MIC整理,2020年5月

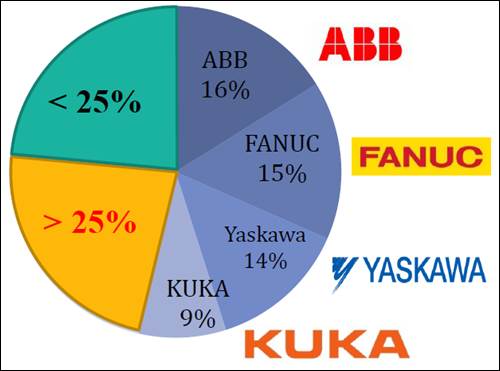

全球工業型機器人市場由瑞士ABB、日本FANUC和YASKAWA、德國KUKA四大家族佔據超過五成,除四大家族之外,川崎、精工愛普生、史陶比、那智不二越、柯瑪、Adept、Denso、Universal Robots等大廠共佔據超過25%,且高度集中在歷史悠久的日商。

圖四、全球工業機器人業者營收排名

資料來源:各公司營收,MIC整理,2020年5月

李亦晴指出,四大家族以機器人為副業起家,ABB、YASKAWA為電力設備、FANUC是數控業務,KUKA則是焊接設備,由於整體市場低迷,四大家族都以機器人撐起營收。控制器是機器人的核心零組件,關乎核心控制技術,四大家族都自製控制器。由於大陸市場乃兵家必爭之地,全球機器人大廠紛紛登陸,KUKA同意大陸美的集團以94.55%持股比例併購,YASKAWA也與美的合資工業及服務型機器人公司,中外合作正在持續發生;ABB、FANUC EPSON、Kawasaki、OTC、Nachi、等皆已在中國大陸設廠卡位或擴廠,以供應當地市場。

全球工業型機器人產業發展趨勢

資策會觀察全球工業型機器人產業發展,提出下列五點趨勢。

趨勢一:輕型平價風潮降低採用門檻

工業機器人四大家族為百年老店,佔有全球逾50%市佔,其機器人主打高品質、高效能,卻也是高價格;新進公司或是機器人製造的二線廠商,為了與領導廠商進行市場區隔,主要開發輕型平價款機器人,企圖降低企業用戶使用彈性及採用門檻,成為蓬勃機器人產業的關鍵因素之一。

趨勢二:套件加持,提昇人機協作能力

2015下半年協作型機器人崛起,各大廠紛紛推出輕量機型,協作型機器人與人同場協作的特性,提升了機器人生產的彈性生產。然而,企業用戶仍有傳統型機器人,因此廠商推出新套件,讓既有機器人變身具有協作型機器人特性,增加生產靈活度。

趨勢三:簡易操控降低導入難度

機器人可以透過NB、手持裝置、穿戴裝置或是遊戲搖桿等控制,也有廠商推出AR、眼球控制、聲控等方式,業者看準不論是服務型或是工業型機器人,終將走入消費市場,簡易的操控方式有助於導入服務業場景或是廣大的消費市場,只不過新型控制仍有待技術成熟,方能正式上線。

趨勢四:模組化架構提升使用彈性

工業型機器人開始推模組化架構,像是可簡易置換故障零組件、降低維修成本提高設備可用性;改變臂長或增加自由度,或是採關節模組設計,多種機型可共用零件,都是大幅提升自家機器人靈活度的作法。例如,德國Rethink Robotics協作機器人為模組化設計,允許簡易更換故障零組件,從而降低維修成本;義大利Comau首次推出SCARA機器人,提供三種工作半徑,臂長分別為450、600 和750mm及三種安裝方式(Floor、Ceilling、Wall),為產線作業提供更強靈活性;德國igus的平價輕型機器人提供買主客製化製造,臂長可精細到mm的組合,再後續置換也增加生產彈性

趨勢五:「工業」與「服務」界線越發模糊

工業型機器人應用步出工廠場景,朝向服務業場景執行任務。由於服務業是講求「溫度」和「靈活度」的產業,機器人主要在於整合場域特性及服務流程,釋放從業人員的能量,以更多微笑面對客人,進而提升整體服務品質。

圖五、工業機器人邁向服務業

資料來源:MIC,2020年5月

五年內大陸仍為全球第一大市場

全球工業型機器人市場需求仍熱,預期五年內大陸仍為全球第一大市場,即使中美貿易、汽車出貨量銳減等因素,造成2018年首次銷售量下滑,但在中美貿易談判逐漸明朗之下,加諸新能源車的生產,預估工業型機器人銷售量將逐漸回升。

李亦晴認為,機器人市場大者恆大,既然四大家族牢不可破,新進業者可以主打輕型平價或是協作型機種,藉由「繞道而行」,與四大家族或一線機器人業者區隔目標市場,若能以平價產品降低中小企業採用門檻,提升整體自動化需求,也間接帶動垂直市場擴散。另一方面,由於機器人產品特性趨向少量多樣,產線彈性生產變得十分重要,輕型、操作簡易、安全防護成為機器人設計方向,工業機器人應用將會滲透至無自動化專業人員的場景,預期未來工業機器人終將走入消費市場。由於台灣工業機器人產業鏈逐漸完整,累積下游整合應用開發仍是機器人發展重要關鍵,若能集結夥伴強化整合機器人生態系,將有助於厚實台灣整體機器人產業。

資料來源:

2020/5/29資策會MIC「智慧製造產業趨勢講座」,李亦晴簡報資料

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|