喊了多年的產業數位轉型,在2020年當中突然成為每家企業的迫切危機。台灣的科技製造業,固然因為新冠肺炎疫情促成的遠距商機而受惠,但這波在家工作的風潮,也考驗了企業使用數位工具來因應疫情的能力。

圖片來源 : shutterstock、達志影像

進入2021年,肺炎疫情未見緩解,但企業經營環境卻愈來愈複雜。美國新任總統拜登(Joe Biden)大力鼓吹美國人民「買美國貨(Buy American)」,間接加強了製造業回到美國本土生產的力道;涵蓋整片東亞地區的區域全面經濟夥伴協定(RECP)將逐步落實,台灣製造業的海外佈局勢必得重新安排。

「未來供應鏈的移轉,還有對智慧工廠的建置需求會持續增加,」勤業眾信資深會計師顏曉芳指出,受到總體經濟環境的影響,台灣製造業已經由從前的集中製造,逐漸轉為「分散製造」或「短鏈生產」,也就是生產基地將更貼近市場、人力需求更低、生產彈性也必須更大。「在這個趨勢下,企業的庫存、採購思維都必須改變,也要加速進行供應鏈的數位化,」顏曉芳說。

供應鏈持續重組,製造業必須加速數位化

不過,根據勤業眾信與科技部人工智慧製造系統研發中心共同進行的《台灣智慧製造關鍵能力調查》,在製造業當中,對於數位轉型的重視與投入程度,以及至今的成果,在業態間還是有著明顯落差。

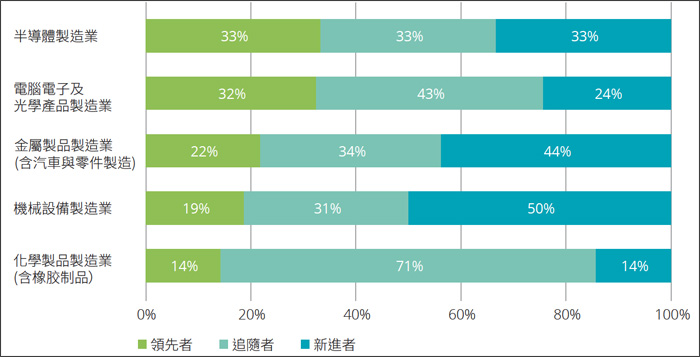

首先,台灣的製造業對於數位轉型都準備好了嗎?這份調查分別從策略、組織、流程三個面向評估台灣製造業的數位轉型準備程度,分成領先者、追隨者、新進者三個類型。結果發現,在139家接受調查的製造業中,三個面向都能拿到高分的領先者只有27%,而三個面向皆為低分的新進者卻有33%。

產業別的差距更為明顯。半導體、資訊硬體相關製造業的準備程度最佳,分別有33%、32%屬於領先者,但在ICT領域之外的傳統製造業,像是金屬、機械設備、化學等,領先者的佔比就分別只剩下22%、19%以及14%。其中,機械設備製造業的新進者佔比,更是高達50%(圖1)。

圖1:製造業中各產業數位轉型進程分佈

資料來源:《台灣智慧製造關鍵能力調查》,勤業眾信聯合會計師事務所

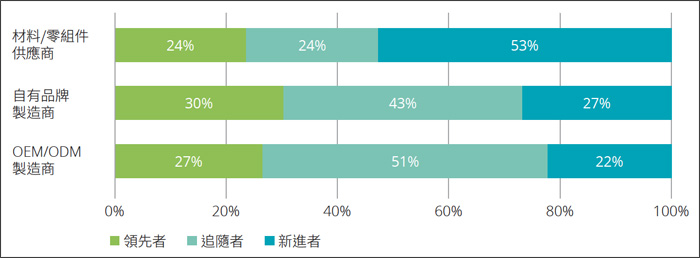

若改從供應鏈上所處的位置來觀察,又會呈現另一番面貌:自有品牌製造商的領先者比例最高(30%),新進者最多的則是材料/零組件供應商(53%)。換句話說,最為貼近終端市場的品牌廠,也是對數位轉型準備最充分的;反而離市場最遠、產業變化速度相對較慢的上游材料/零組件廠商,數位轉型的壓力就相對較小(圖2)。

圖2:各類營運類型業者數位轉型進程分布

資料來源:《台灣智慧製造關鍵能力調查》,勤業眾信聯合會計師事務所

中小型傳統製造業對數位轉型準備程度明顯不足

細究領先者/新進者的數位轉型驅動力,可以發現主要差異也是外在環境。以領先者來說,競爭者的壓力已經大過客戶要求,也就是同業已經紛紛投入數位轉型,逼得自己不得不跟進,以免被市場淘汰。但新進者的情況卻截然不同,來自客戶的要求大於競爭者的壓力:因為產業競爭壓力沒那麼大,除非長期配合的客戶提出要求,否則新進者對數位轉型的態度往往趨於被動。

很明顯地,台灣製造業在數位轉型上呈現兩個極端:面臨激烈國際競爭、規模也較大的科技製造業,對於數位轉型也較為積極,但經營向來比較保守、規模多屬中小企業的傳統製造業,數位轉型的程度就明顯不足,必須及早因應。

對此,科技部人工智慧製造系統研發中心主任簡禎富指出,中小企業有限的規模與資源,不應該成為數位轉型的阻礙。台灣應該借鏡半導體產業的經驗,發展出「分析服務產業(Analytics-as-a-Service)」。「例如半導體業中的IC設計業,他們的工作就是替有實際需求、但沒有晶片設計能力的企業提供設計服務,」他解釋,「在數位轉型上,台灣也應該有分析服務公司,替有轉型需求卻無法投入高預算的中小型製造業,設計客製化的轉型解決方案,加快轉型升級的速度。」

中小企業是台灣經濟發展的起點,就算資源比不上大型的科技製造業,至少也乘載了相當大量的就業人口與經濟規模。面臨愈來愈嚴峻的經營環境,廣大的中小企業主,也必須對數位轉型認真看待了。

資料來源:

- 《台灣智慧製造關鍵能力調查》研討會會議資料,勤業眾信聯合會計師事務所,2021/01/13

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|