集微諮詢(JW insights)認為:

第三代半導體具備的耐高壓、耐高溫、低損耗等特性,符合當前功率半導體器件的應用需求。在相關領域由第三代半導體材料(碳化矽、氮化鎵)替換第一代矽基材料,正有望成為一種長期趨勢。

其中,碳化矽因其優越的物理性能:高禁帶寬度(對應高擊穿電場和高功率密度)、高電導率、高熱導率,將是未來最被廣泛使用的製作半導體晶片的基礎材料。碳化矽器件/模組主要的應用領域是電力電子市場,包括軌道交通、太陽能逆變器、新能源汽車以及消費類電子等。

根據 IHS Markit 資料,2019 年碳化矽功率器件市場規模約6.1億美元,受新能源汽車、5G技術應用的推廣等領域快速崛起需求驅動,2025 年碳化矽功率器件的市場規模將達到 30 億美元,年均複合增速達到 30.4% 。

技術方面:6吋碳化矽基板是主流,大尺寸是發展方向

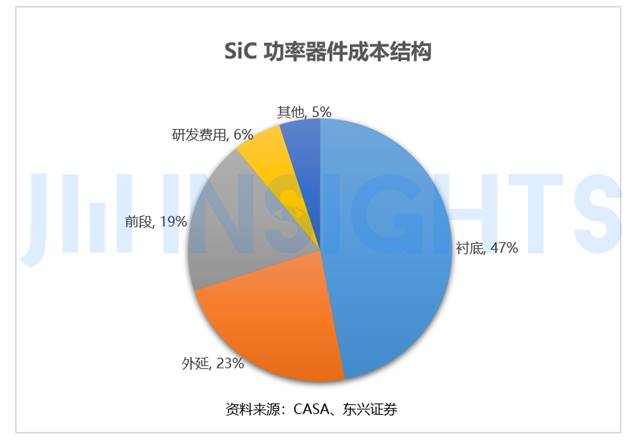

碳化矽產業鏈分為上中下游三個環節:上游包括基板和磊晶晶圓的製備;中游環節包括晶片、器件或模組的設計、製造和封測;下游環節則是終端應用,其中基板的難度是最高的,它的價值量也是相對最大的,價值量占比中基板大概會占到一半左右。

與矽材料相比,以碳化矽晶片為基板製造的半導體器件具備高功率、耐高壓/高溫、高頻、低能耗、抗輻射能力強等優點,可廣泛應用於半導體功率器件和5G通訊等領域。

碳化矽基板的尺寸主要有2吋(50mm)、3吋(75mm)、4吋(100mm)、6吋(150mm)、8吋(200mm)等規格,與矽晶圓類似,大尺寸的晶圓也是碳化矽基板的發展方向。

目前,國內外主要企業集中生產 4 吋、 6 吋碳化矽基板 。從4吋到6吋,晶體的生長是最難破解的關鍵技術。基板尺寸越大,單位基板可製造的晶片數量越多,邊緣浪費越小,單位晶片成本越低。

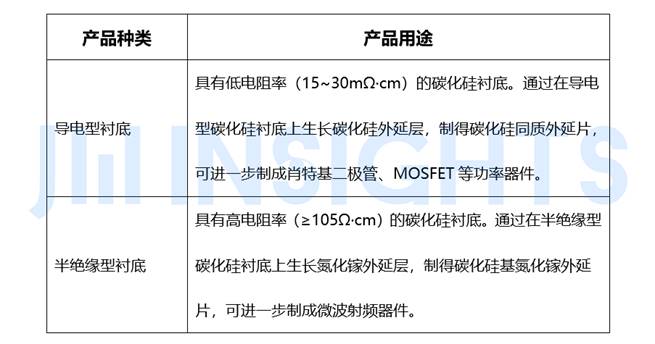

碳化矽基板依電阻率不同分為導電型和半絕緣型兩類,分別外延沉積碳化矽和氮化鎵後,用於功率器件和射頻器件的製作。

導電型碳化矽基板材料方面 ,作為製造碳化矽功率半導體器件的基材,根據 Yole Development 統計,2017年4吋導電型碳化矽晶圓市場接近10萬片;6吋導通型碳化矽晶圓供貨約1.5萬片;預計到2020年,4吋導電型碳化矽晶圓的市場需求保持在10萬片左右,單價將降低25%;6吋導電型碳化矽晶圓的市場需求將超過8萬片。

半絕緣型碳化矽基板方面, 當前主流半絕緣基板的產品以4吋為主。Yole Development預計,到2020年,4吋半絕緣基板的市場保持在4萬片,而6吋半絕緣基板的市場迅速提升至4-5萬片;2025-2030年,4吋半絕緣基板逐漸退出市場,而6吋晶圓將增長至20萬片。

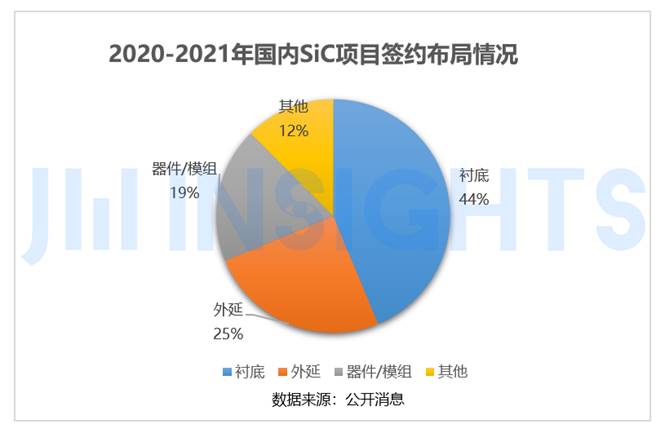

集微諮詢(JW insights)統計,近兩年,從產業鏈看,中國國內簽約落地的 SiC 產業相關項目主要是基板項目占比 44% ,而主要建設的是 6 吋基板產線。其中,規劃建設的 8 吋產線相對比 4 吋產線建設數量少。 集微諮詢(JW insights)認為,這是因為全球範圍內看,基板和外延由 4 吋向 6 吋轉移, 4 吋 3-5 年逐漸淘汰。

市場格局:國外碳化矽基板廠商「獨大」,科銳、貳陸主導

不管是導電型碳化矽基板還是半絕緣型碳化矽基板市場,都被美國科銳( CREE )、貳陸公司( II-VI )佔據主導地位。

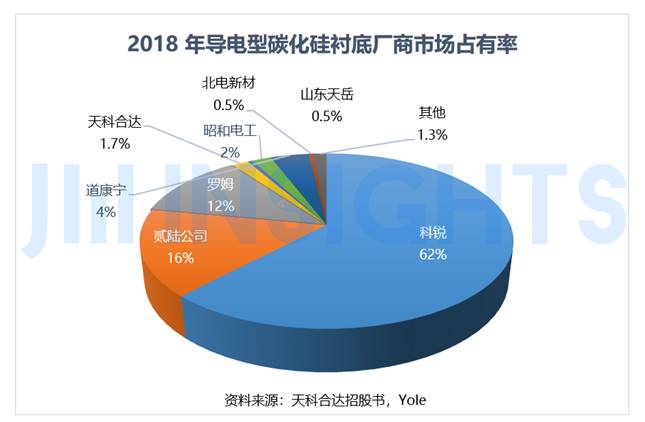

導電型碳化矽基板廠商主要有美國科銳(CREE)、貳陸公司(II-VI)、道康寧(Dow Corning),德國SiCrystal(被日本羅姆Rohm收購)等公司,中國企業天科合達、山東天嶽市占率較低,天科合達招股書、Yole資料顯示,科銳(CREE)佔據導電型SiC基板市場62%的份額。

但Yole Development統計,2019年天科合達的導電型碳化矽基板的全球市場佔有率為4.23%,相比2018年,說明中國在導電型碳化矽基板方面,一定程度上正加速縮小與國外廠商的差距。

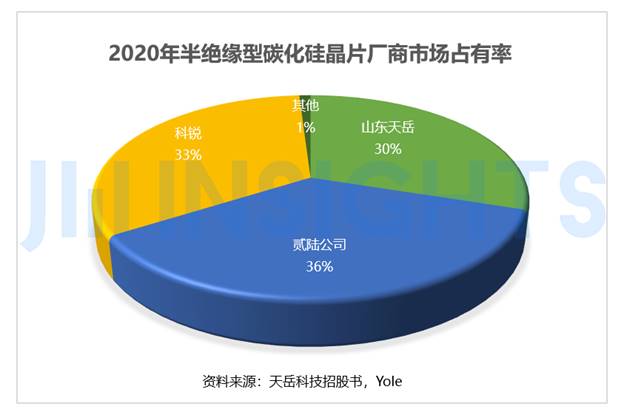

半絕緣型碳化矽基板方面, 2020年美國科銳(CREE)、貳陸公司(II-VI)依舊合計佔據近70%的市場份額,但山東天嶽市占率相對來說較大。

整體來看,美國科銳(CREE)、貳陸公司(II-VI)已實現 6 吋基板規模化供應,已經率先成功研發及投資建設8吋基板產線。集微諮詢(JW insights)認為,二者將早於中國國內企業量產8吋基板。

中國企業天科合達、山東天嶽和同光晶體等,導電型基板已經實現 4 吋基板商業化,逐步向6吋發展,並且完成了6吋導電性碳化矽基板的研發。而中電科裝備研製出6吋半絕緣SiC基板;天通股份的導電型SiC基板處於研發階段。

具體來看,目前,天科合達導電型碳化矽基板產品主要以4吋為主,6吋尚未量產,在2020年1月天科合達啟動8吋基板研發工作。

碳化矽基板廠商天岳先進2015年實現了4吋半絕緣型碳化矽基板的量產能力,6吋基板預計2023年量產。

市場方面:新能源汽車拉動,碳化矽基板市場規模將快速增長

據CASA Research資料顯示,2021年中國新能源汽車SiC功率半導體市場規模(含充電樁)約為31.2億元,到2026年市場規模將達到193.6億元,年均複合增長率44%。

受益新能源汽車的放量和5G建設應用的推廣,碳化矽基板材料市場規模有望實現快速增長。

根據Yole Development統計,碳化矽基板材料市場規模將從 2018 年的 1.21 億美元增長到 2024 年的 11 億美元,複合增速達 44% 。按照該複合增速, 2027 年碳化矽基板材料市場規模將達到約 33 億美元。

國內外廠商已經在抓緊全產業鏈佈局碳化矽器件製造產線,而近期從晶圓產線建設佈局來看,電動汽車所用的碳化矽功率需求因素拉動突顯。

據CASA不完全統計,2020年中國投產3條6吋碳化矽晶圓產線,截至2020年底,中國國內至少已有8條6吋SiC晶圓製造產線(包括中試線),另有約10條碳化矽生產線正在建設。

8月5日,鴻海收購旺宏的6吋晶圓廠,董事長劉揚偉直言,計畫將該廠用於研發生產第三代半導體,特別是電動汽車所用的碳化矽功率元件。

7月27日,意法半導體宣佈,製造出業界首批8吋碳化矽晶圓片。據悉,碳化矽晶圓升級到8吋屬於意法半導體正在執行的碳化矽基板建新廠和內部採購碳化矽基板占比超40%的生產計畫。

早在2019年10月,科銳就宣佈成功完成了首批8吋碳化矽晶圓樣品的製備。據悉,科銳位於紐約Marcy的8吋碳化矽晶圓工廠已於2020年2月開工,預計將在2022年啟用生產,將聚焦車規級產品。

集微諮詢( JW insights )認為,新能源汽車市場對中國碳化矽產業的有效拉動成為行業各方關注焦點,國內新能源汽車碳化矽功率半導體市場也一定程度上引領全球碳化矽市場發展。

總結

集微諮詢( JW insights )認為, 6 吋基板在較長時間成為主流,但中國廠商距離量產還有一定時間,應緊抓時間窗口;工藝對比國外廠商仍有較大差距,中國基板企業生產良率尚不及科銳 (CREE) 等國際大廠,但是長期看大尺寸是趨勢。

未來隨著6吋基板、磊晶晶圓等整體產業鏈品質提高,優化產能,8吋產線實現規模化生產,降本效應有望顯現,推進碳化矽器件和模組普及。

※ 本文由愛集微授權北美智權報刊登

【本文僅反映專家作者意見,不代表本報立場。】

作者: 愛集微

簡介: 集微網 成立于2008年,APP名愛集微APP,經過近十年的發展,目前已經成爲中國最知名的集成電路及手機行業門戶網站,權威報道行業資訊,重點介紹行業領軍人物、前沿技術、行業現狀及未來趨勢。同時集微網擁有行業最大微博賬戶以及最高端的微信粉絲群,主要讀者涵蓋政府、行業、産業鏈、證券及媒體等,對行業有著較深的影響力。作爲資訊最權威、 內容最全、更新最及時的行業網站,是衆多紙媒和網媒獲取資訊的最佳渠道,多次引領衆媒體聚焦熱點事件,達到了二次甚至三次廣泛傳播的良好效應,是企業宣傳品牌形象的最佳通道。

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.