第三代合作夥伴計畫(3GPP)近期首度發布,將於2022年完成Rel-17版本,並首度納入非地面波(NTN,Non-terrestrial Network)通訊。行動通訊與衛星通訊過往為兩個獨立發展的產業,自3GPP納入NTN後,未來兩大產業可望有更多合作機會。從2021年起,低軌衛星服務商陸續邁入商用,全球衛星通訊產業將擺脫Covid-19疫情影響,預估2022年全球衛星市場產值將達2,950億美元、年成長3.3%。

圖片來源:Pixabay

全球寬頻上網仍存在服務缺口,2019年仍有49%的人口(37億人)無法上網,即使在已開發國家中,亦有13%的人口沒有網路,顯見地面通訊網路無法滿足所有聯網應用場景,而衛星的應用將能補足地面通訊網路的缺口。

被設計來繞行地球的衛星,依軌道高度(離地面距離)可分成三種:低地球軌道(Low-Earth Orbit,簡稱LEO)、中地球軌道(Medium-Earth Orbit,簡稱MEO)或高地球軌道(Geostationary Orbit,簡稱GEO)。低軌衛星因為距離地球的物理距離較短,低延遲和覆蓋範圍廣的特性,其覆蓋範圍依照布建的衛星數量,最終可達到全球覆蓋的目標。如巴西電信商利用Telesat的低軌衛星,實現4G地面行動數據回傳作業,作為地面通訊的補充;低軌衛星通訊還可作為特殊用途的地面通訊備援,像是災難通訊備援、國防戰地通訊等緊急應用。

全球衛星通訊服務產值將於2022年恢復成長

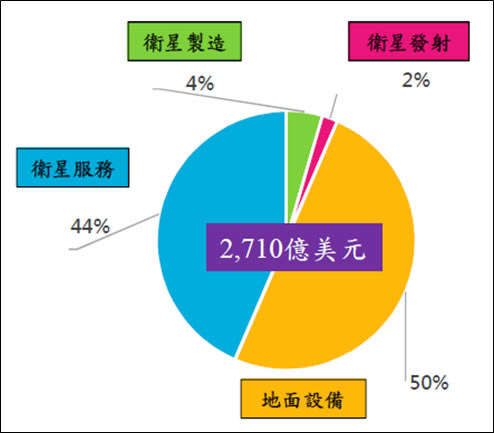

2020年全球衛星產業產值達2,710億美元,衛星產業供應鏈包含衛星製造、衛星服務、衛星發射和地面設備等四大次產業領域,其中以地面設備占整體產值50%,其次為衛星服務,占總體產值44%。

圖一、2020年全球衛星產業產值比例

資料來源:SIA,MIC整理,2021年9月

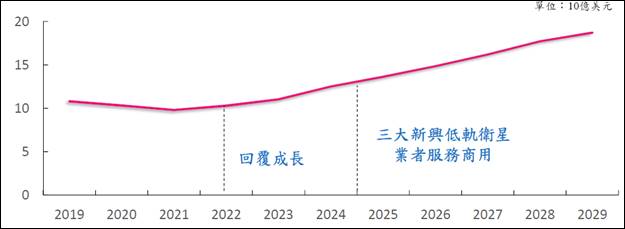

根據衛星顧問公司Euroconsult統計資料, 2020與2021年受到Covid-19疫情影響,全球衛星通訊服務產值(包含航空、船舶等領域之連網需求)皆大幅下滑,整體產值較2019年下降4.5%。2024年以後包含美國Starlink、英美合作的Oneweb,以及加拿大Telesat等三大低軌衛星通訊服務商,將在全球正式商用,預期將推動衛星寬頻服務在消費端與企業端用戶的新一波成長,屆時整體產值將達187億美元。資策會產業情報研究所(MIC)產業分析師曾巧靈指出,從2021年起,大規模低軌衛星服務商陸續邁入商用,Oneweb預計於北緯50度以上地區提供網路覆蓋,規劃2021年底提供商用服務;Starlink宣布全球擁有10萬用戶,並已接下14個國家、50萬筆預購訂單。

圖二、2019~2029年全球衛星通訊服務產值

資料來源:Euroconsult,MIC整理,2021年9月

市場動向一:傳統衛星業者亦加入高通量低軌通訊衛星發展

看好低軌衛星在寬頻服務市場的商機,法國Eutelsat、美國Viasat等傳統高軌衛星通訊業者亦投入發展。今年4月,全球三大固定衛星營運商之一的Eutelsat,斥資5.5億美元投資OneWeb,獲得OneWeb 24%的股權。高速衛星服務供應商Viasat則把高軌衛星發射計畫改成低軌,Viasat計畫在2022年發射300顆低軌衛星,配合新一代高軌衛星組成衛星網路,為全球飛機提供Wi-Fi服務。

此外,歐盟、中國等亦整合國家資源發展低軌衛星通訊網路。中國去年向國際電信聯盟(ITU)申請12,992顆的衛星頻譜,今年成立中國衛星網絡集團有限公司,整合國內資源建立衛星通訊網路;歐盟將打造一個結合LEO、GEO 和MEO 軌道的衛星通訊網路,為整個歐洲提供高速寬頻網路,目前進行商業可行性研究,預計在今年底提出規劃。

市場動向二:導入Inter-satellite通訊技術,進一步提升衛星網路效能

曾巧靈指出,許多衛星營運商都規劃在自家衛星上搭載衛星間(Inter-satellite)通訊功能,德國Mynaric和美國Bridgecomm等Inter-satellite通訊模組廠成為關注焦點。低軌衛星將透過Inter-satellite減少地面站的數量,今年1月,SpaceX先在經過南北極圈的極地軌道上,發射10顆搭載Inter-satellite通訊設備的低軌衛星,藉由Inter-satellite通訊串聯多顆低軌衛星,以在無法設置地面站的極地提供服務。SpaceX表示,自今年9月開始,發射的每顆Starlink衛星都將配備Inter-satellite功能。此外,像是Telesat、Kuiper的衛星都有搭載Inter-satellite通訊,OneWeb也將在未來幾代衛星中加入Inter-satellite。

在高軌衛星方面,英國衛星通信公司Inmarsat透過高低軌衛星間的inter-satellite通訊,增強其現有的電信服務,除了原本的11顆高軌衛星外,Inmarsat計畫發射約150顆低衛星,過去這些低軌衛星必須到地面站的範圍內才能接收和發送訊息,但透過高低軌衛星間的inter-satellite通訊,可將此類數據傳輸的等待時間,從幾個小時減少到只需幾分鐘。OneWeb也計畫以低軌衛星與Eutelsat的高軌衛星結合,透過高低軌衛星間的inter-satellite通訊,打造結合GEO與LEO的網路。

市場動向三:相位陣列天線受到低軌衛星業者採用

過去衛星採用機械式轉軸天線,但因轉向慢、物理尺寸大、長期可靠性差等缺點,加上低軌衛星快速移動造成衛星覆蓋範圍變化,需要特殊天線技術因應,相位陣列天線波束具快速轉向的特性,且可同時發射多個波束、追蹤多個目標,SpaceX、OneWeb、Telesat和Kuiper等四大低軌衛星營運商,目前皆使用相位陣列天線,透過可操控的無線電波束改變訊號接收方向,使天線於靜止狀態,追蹤高速移動LEO衛星,在切換過程中達到平穩傳遞訊號。

低軌衛星周邊產業的兩大看點

市場研究機構TrendForce認為,全球衛星市場目前以低軌衛星(LEO)最具發展優勢,由於低軌衛星距離地面較近,相較於高軌衛星與中軌衛星,更具備「低延遲、低輻射、低成本」等特性,且低軌衛星毋須架設基地台,可於偏遠地區接收訊號,訊號覆蓋不受山區、海上、沙漠等地形限制,可彌補5G與地面行動通訊未能傳輸地區。自SpaceX引領話題後,亦帶動更多衛星營運商相繼遞件發射衛星,預估至2022年全球衛星市場產值將有望達2,950億美元、年成長3.3%。

由於衛星對於地面站接收與發射時間有限,故衛星星系間的防撞、管理、通訊、地面與衛星接收等四大技術為廠商可切入的四大層面。然而,在各衛星運營商角逐下,預期未來低軌道衛星達到全球組網時,恐將面對衛星可能產生光害的議題,進而影響其它星球與星體研究。TrendForce認為,能提供降低衛星反射材料的業者可望因此受惠;此外,因小型低軌衛星生命週期小於五年,亦有航空垃圾問題,如何有效回收至地球也是欲攻進太空產業的另一商機。

曾巧靈則認為,衛星造價是發展衛星產業的門檻,過往通常都是由各國政府發展衛星事業,衛星生產多採小批量訂製,造價即高達數億美元。伴隨行動通訊產業發展,天線與射頻前端技術已有長足進步,硬體組裝能力、電池及處理器元件等技術進步,亦讓微型衛星發展具備可行性,並帶動成本下滑。

資料來源:

- 2021/9/28【34th MIC FORUM Fall】,曾巧靈簡報資料

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|