隨著世界從傳統的勞動密集型產業向智慧密集型產業轉移,無形資產 — 例如版權、商標、商譽和專利 — 變得越來越重要。然而,現行會計準則尚未適應這種演變,往往無法在財務報表中反映無形資產,從而給企業帶來不利影響。

本文將介紹無形資產的概念、其重要性以及在財務報表中認列無形資產時所遭遇的挑戰;並以美敦力公司 (Medtronic plc) 收購以色列醫療機器人公司 Mazor Robotics 為例,說明專利無形資產可以如何體現於財務報表。

圖片來源:eNCA

無形資產的重要性

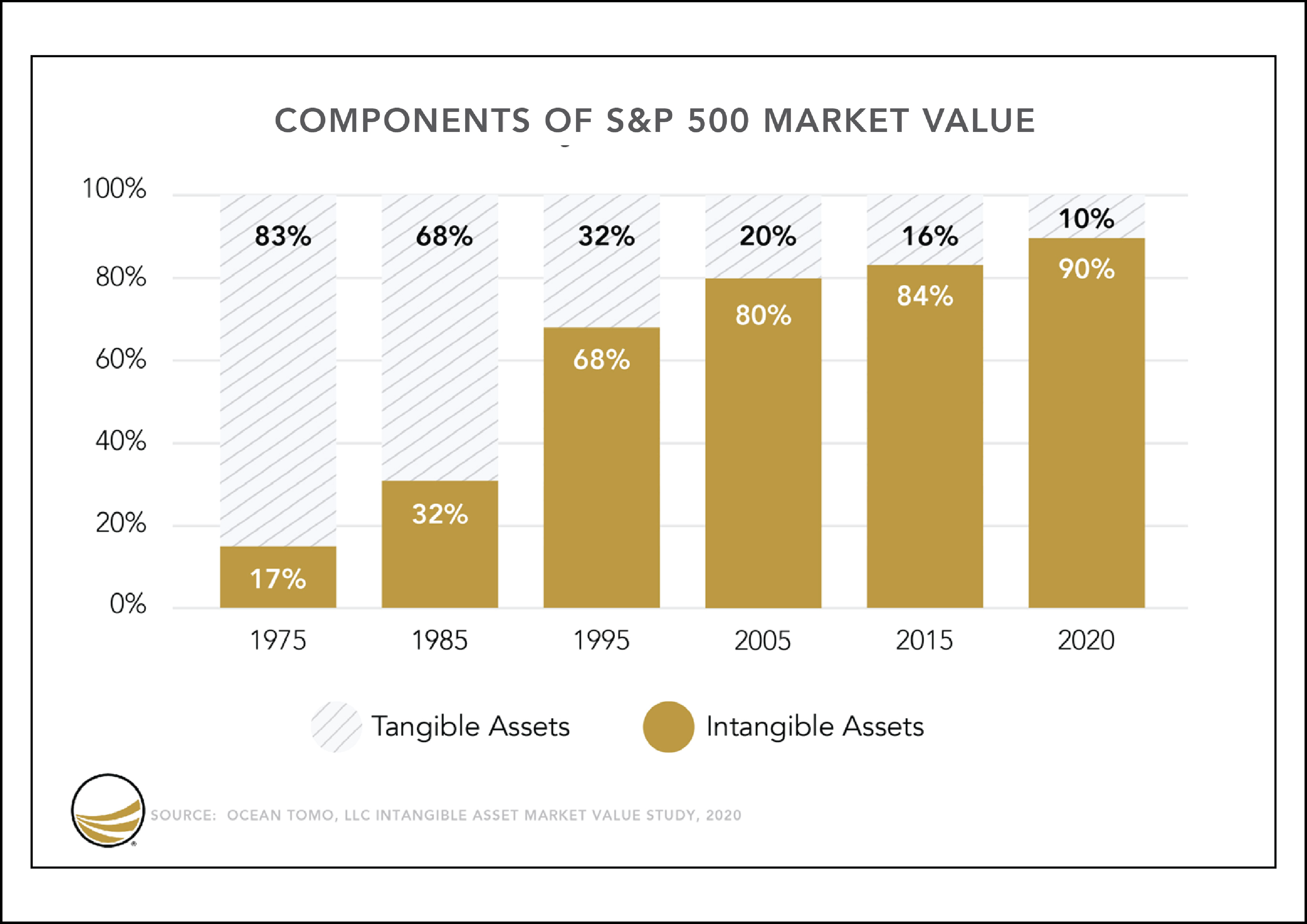

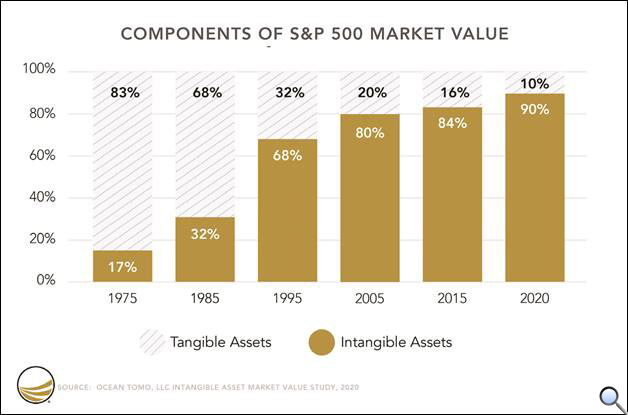

二十多年來,無形資產的價值已經大大超過了有形資產。根據智慧財產交易促進機構 OceanTomo 針對標準普爾 500 強企業編製的一份報告,無形資產市值超過有形資產已有25年。自2005年,無形資產與有形資產的市值比已達80:20,2020 年該比例為90:10。

圖1. 無形資產與有形資產的市場價值

資料來源:Ocean Tomo

什麼是無形資產?

與有形資產相反,無形資產是沒有物理形式(實體)的資產。使用公司的有形資產(土地、工廠、庫存、設備等)來衡量公司的價值很容易,因為我們可以直觀地看到這些東西。然而,對於無形資產,例如智慧財產、商譽或品牌知名度,當前的經濟和會計制度尚未發展出明確的評估方法,導致這些資產缺乏足夠可靠、可記錄在公司財務報表上的帳面價值。

表1是有形資產和無形資產的一些例子。

表1. 有形資產與無形資產

有形資產 |

無形資產 |

房地產 |

專利 |

工廠 |

品牌 |

汽車 |

商標 |

建築物 |

商譽 |

庫存 |

版權 |

無形資產的共同特點

(1) 無實體形態

無形資產無法實際接觸或看到。它們或多或少具有概念性質,我們只能嘗試從法律或財務文件中提出它們的存在。

(2) 外溢利益性

若排除他人使用某件有形資產,在物理上而言是相對容易的,例如所擁有之車輛或房屋,若能妥善保管,他人很難從中使用而獲得利益;即使所有權受到侵犯,也有明確的法律規定來排除該侵害。然而無形資產如商標、營業秘密或專利權等,由於沒有實體型態,他人很容易就現有的無形資產而受惠,例如以迴避設計、仿冒商品或冒用商標的方式盈利等。相較於有形資產,更是防不勝防,救濟手段也更為複雜。

(3) 可多重授權

有形資產在同一時間只能被有限的實體所佔有,例如,一間辦公室或一輛車在某段時間內只能同時被有限的人使用。而無形資產只要不與某一方簽訂專屬授權協定,就可以同時授權給無限數量的對象。

無形資產的分類

(1) 購入型和自創型

無形資產可根據所取得的來源進行分類。這兩種無形資產都可以在財務報表中認列,但由於自創無形資產存在一定的局限性,導致認列上的困難。因此,大多數無形資產的價值通常都是透過交易來確認的。

(2) 無限期和有限期

無形資產可分為無限期和有限期的無形資產。例如,公司的品牌名稱就屬於無限期的無形資產,會隨著公司的經營活動而存在。涉及公司聲譽、信譽和可信度的商譽也屬於無限期的無形資產。另一方面,專利、商標或版權等智慧財產則取決於法律制度,因此屬於使用壽命有限的無形資產。

無限期和有限期的無形資產之間最大的區別在於是否可以攤銷:無限期的無形資產不能攤銷,而有限期的無形資產可以。例如,如果甲公司以 100 萬美元收購乙公司,有限期的無形資產可以分幾年核銷,而無限期的無形資產則不能攤銷,只能逐年進行減值評估。

無形資產的估值問題

在會計中,無形資產的揭露經常參考IAS(國際會計準則)第38條 — 無形資產。無形資產的會計要求應為「非貨幣性資產」、「沒有實物形態」和「可辨認(可分離或因契約或其他法定權利而產生)」。無形資產還應歸屬於企業控制的資源,使企業能夠從中獲取利益,並能夠產生未來經濟利益。

(1) 認列

IAS第38條還規定,僅當無形資產(不論是購入還是自創無形資產)滿足以下條件時,實體始能認列該無形資產:

- 資產可能在未來為實體帶來經濟利益;以及

- 資產的成本能夠可靠計量。

購入無形資產和自創無形資產均適用該規定。不過,IAS第38條還對內部研發形成的無形資產規定了其他認列標準。所有人應區分資產是處於研究階段還是開發階段,如果處於研究階段,產生的成本應全部費用化,而不會認列為無形資產。如果處於開發階段,產生的成本只有在確定出售或使用資產在技術和商業上具有可行性後,才能予以資本化,因此可以認列為無形資產。

符合相關認列標準的無形資產,首先應按成本計量,然後再按成本或採用重估價模式計量,最後在其使用壽命內系統地進行攤銷(如屬使用壽命無限的無形資產,則不攤銷)。

(2) 估值

已經存在多種方法評估無形資產的價值,這些方法及其優缺點包括:

- 收益法

收益法透過「預估」無形資產可能產生的未來收益來估算公允價值。但在評估無形資產時,預估差異巨大,因此該法比較不切實際。

- 市場價值法

市場價值法根據相似資產的市價評估無形資產的價值。但由於每項無形資產對本身而言以及對每個公司而言都是獨一無二的,因此很難找到相似資產與其進行比較。

- 成本法

成本法是根據創造或重建相似無形資產所需的成本來估算資產的價值。然而,由於資產的成本和價值之間存在巨大差距,往往使得估算無形資產的重建成本非常困難。

總之,無形資產(尤其是自創資產)的認列和評估通常都很困難和精確度不高。

現行會計制度的不足

自義大利數學家盧卡・帕喬利(Luca Pacioli)在1494年出版《算術、幾何、比及比例概要》以來,現行會計制度一直停留在反映過去事項產生的價值,而非呈現資產潛在收益和價值的前景上。特別是無形資產,沒有有效的方法來直覺呈現和評估其價值,也沒有方法來說明用費用反映資產研發過程的方式。幾個世紀以來,資產負債表或損益表都無法解釋以下問題:

- 如何評估研發費用的有效性?

- 研發費用產生了多少專利市場價值?

- 如何衡量和量化每位發明人的貢獻?

理想的會計制度應該能夠反映出無形資產的各個層面,這樣無形資產即使是在財務報表中被認列為費用,也可以因為費用轉化為資產而能被體現出來。根據無形資產的固有特點,企業應最好在會計制度中優先確認無形資產。

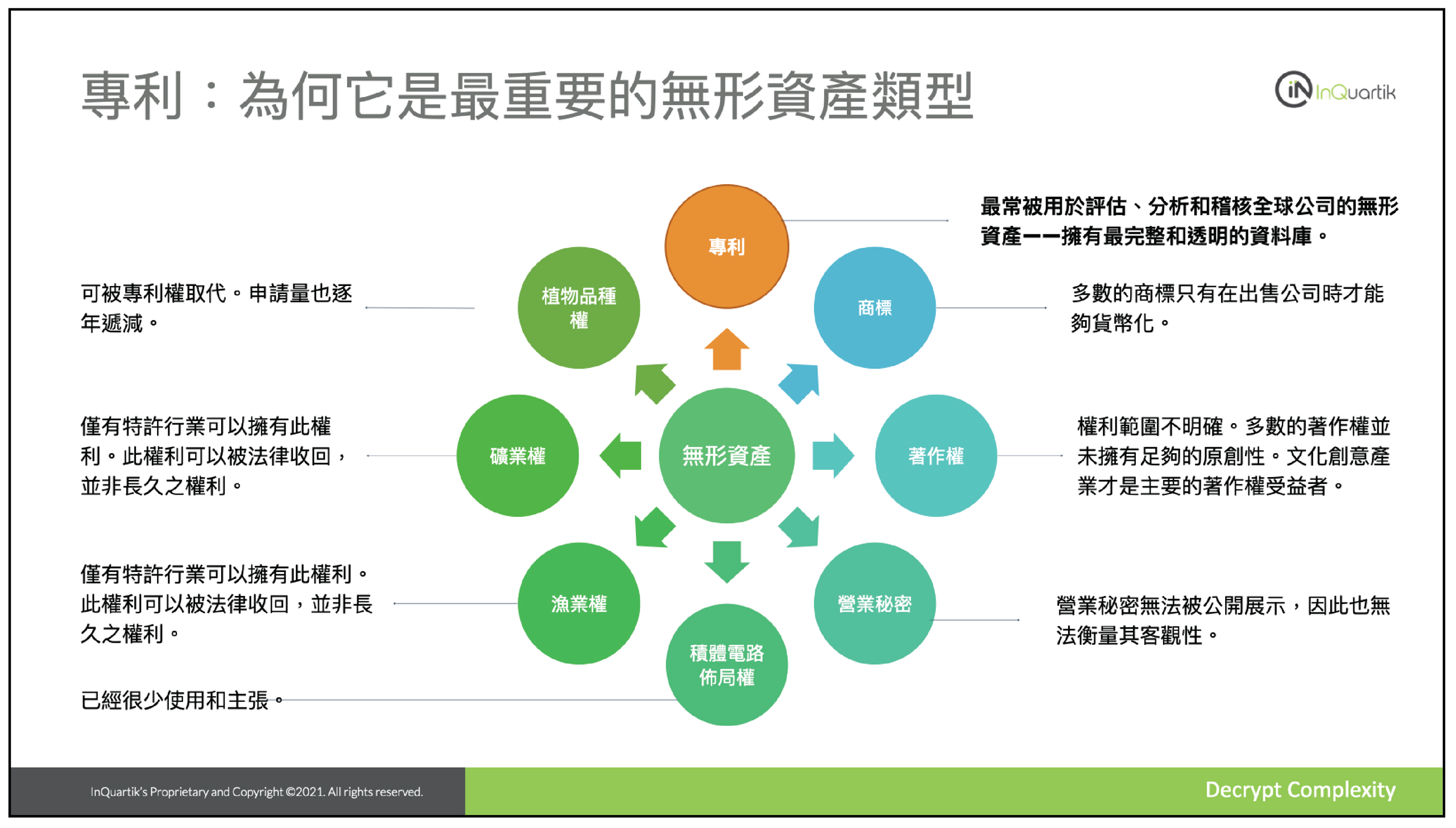

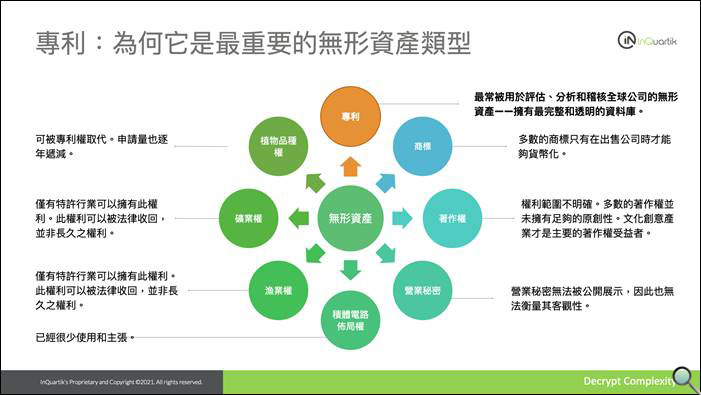

專利是最重要的無形資產

專利資料有著可查閱、可計量和可記錄等特性,且存在於全世界各大專利資料庫中,這讓專利成為了各種使用壽命有限的無形資產中最常見的一種,並能用來對全球公司進行評估、分析和審計,尤其是高科技公司。

其他智慧財產都有一定的局限性,比如商標,只有在品牌或公司被出售時才能實現貨幣化。又比如版權,無法確定其權利範圍,且文化和創意產業通常是主要受益人。而營業秘密無法公開展示,也不能客觀衡量。至於政府賦予的其他權利,大多不常見或過時已久。

由於專利在全球市場上交易活躍,而且各種專利數據現在都可以公開獲取,專利市場流動性和透明度的增加,使得對其價值進行資料建模成為可能。

圖2. 無形資產的不同形式及其侷限性

大數據分析和人工智慧使專利資產視覺化

由於不確定未來是否能夠帶來經濟利益,以及現行會計制度無法對專利進行正確評估,因此產生專利資產所需的成本通常被認列為費用。結果導致科學家和技術專家創新努力所取得的成果無法體現在財務報表中。缺失專利資產會干擾研發投資回報率等使用專利資產作為參數的其他比率的計算。若不核算專利資產,資產總值就會被低估,可能導致對結果的誤判。

Patentcloud 的自動化盡職調查工具(Due Diligence)利用大數據和人工智慧技術,可以快速且客觀地呈現全球任何公司的專利資產。

此類專利資產資訊包括覆蓋範圍和狀態、技術、所有人、發明人、申請人、歷史紀錄、品質和價值、品質焦點和價值焦點。

盡職調查報告提供的資料和分析結果可用於以下各項:

- 比較產業內和產業間的專利資產

- 評估各項專利技術及其每年研發成果

- 調查發明人和技術/專利組合之間的相關性

- 審查專利的事件歷史,如申請、放棄、轉讓、質押、訴訟、無效等

- 發現專利訴訟或專利授權的潛在目標

此外,數據和分析結果還能有效解決以下問題:

- 將專利作為無形資產反映在資產負債表上

- 在損益表中確認研發費用

- 未將內部研發形成的專利資產認定為資產

只有當財務報表能充分核算和反映出專利資產時,企業價值評估、企業信用調查、投資和併購才會變得更加準確和具有可比性。

因此,在現階段,有必要採用其他方法來評估專利等無形資產。盡職調查報告針對專利組合分析的分析結果可以為專利研發費用提供註釋,以補充當前的財務報表。我們以美敦力公司收購 Mazor Robotics 公司為例來說明這一點。

美敦力收購 Mazor Robotics

2018年12月19日,Medtronic(美敦力)以 17 億美元的價格完成了對 Mazor Robotics 公司(簡稱Mazor)的收購,這是2018年完成的最大宗的醫材產業交易之一。Mazor公司成立於2001年,開創了機器人技術和指導在脊柱手術中應用的先河。此次收購鞏固了美敦力在脊柱外科機器人輔助手術中的地位。

本節將研究Mazor公司的財務報表以及Patentcloud的自動化盡職調查工具(Due Diligence)提供的專利組合分析數據。此份案例分析報告於2020年11月6日完成。除另行說明外,文中所有數據與圖片均取自Patentcloud智慧專利雲端平台2021年7月2日的盡職調查(Due Diligence)一鍵式解決方案介面更新內容。

Mazor Robotics 的財務報表

針對如此高額的收購金額,讓我們先來看看Mazor的財務報表,以了解公司過去的財務狀況,以及公司的無形資產是否反映在各個表格中。

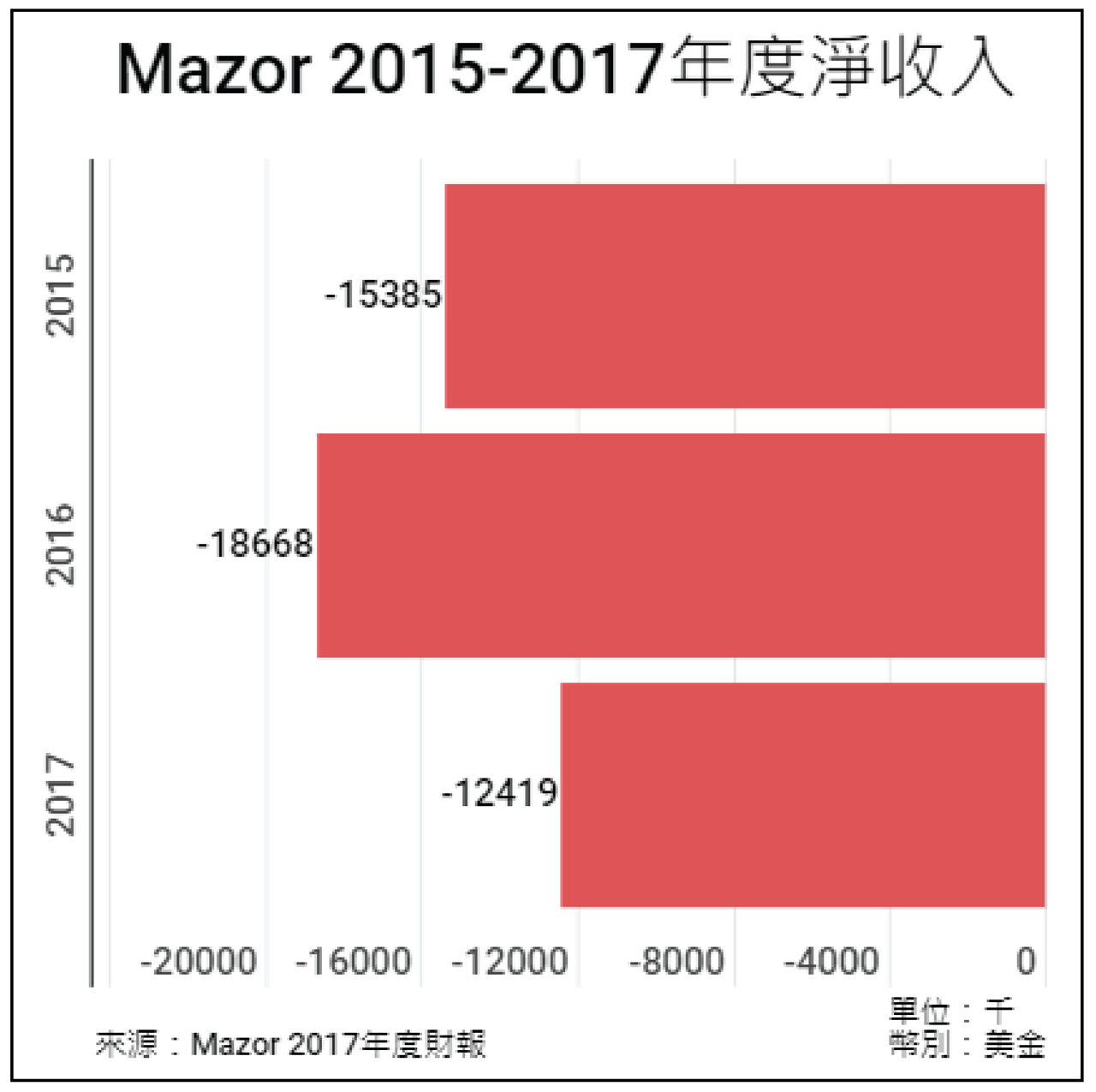

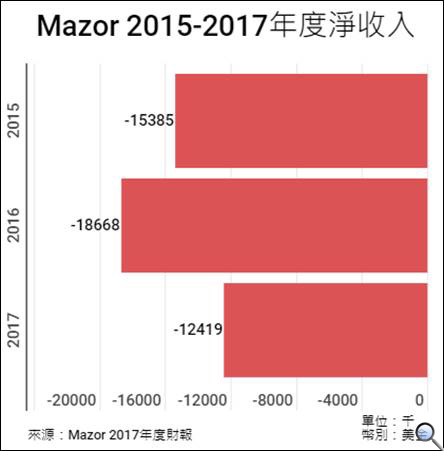

(1) 淨收入

我們從 Mazor 公司的損益表可以發現,該公司在2015至2017年期間出現了累計凈虧損。虧損金額在2015年為$ 1,538萬美金,到2017年為$ 1,241萬美金。

圖3. Mazor 2015-2017年度淨收益

(2) 估值

根據 Mazor 2018 年第三季度的財務報表,該公司的權益約為 1.11 億美元。然而,17億美元的收購金額是估值金額的15倍。毫無疑問,有人會問:一家估值低、連續虧損的公司,怎麼還能以如此高的價格賣出?

顯然,美敦力最感興趣的可能是Mazor公司的無形資產或技術。

表2. Mazor資產

資料來源:Mazor Robotics 2018年第三季度財務報告與九個月業績

(3) 無形資產價值

Mazor公司的財務報表顯示,經認列的無形資產(表2)為192.5萬美元,僅占公司總資產的1.47%,僅占收購成本的0.05%。因此我們可以推斷,財務報表中的數據並沒有反映出Mazor 公司專利資產的真實市值。

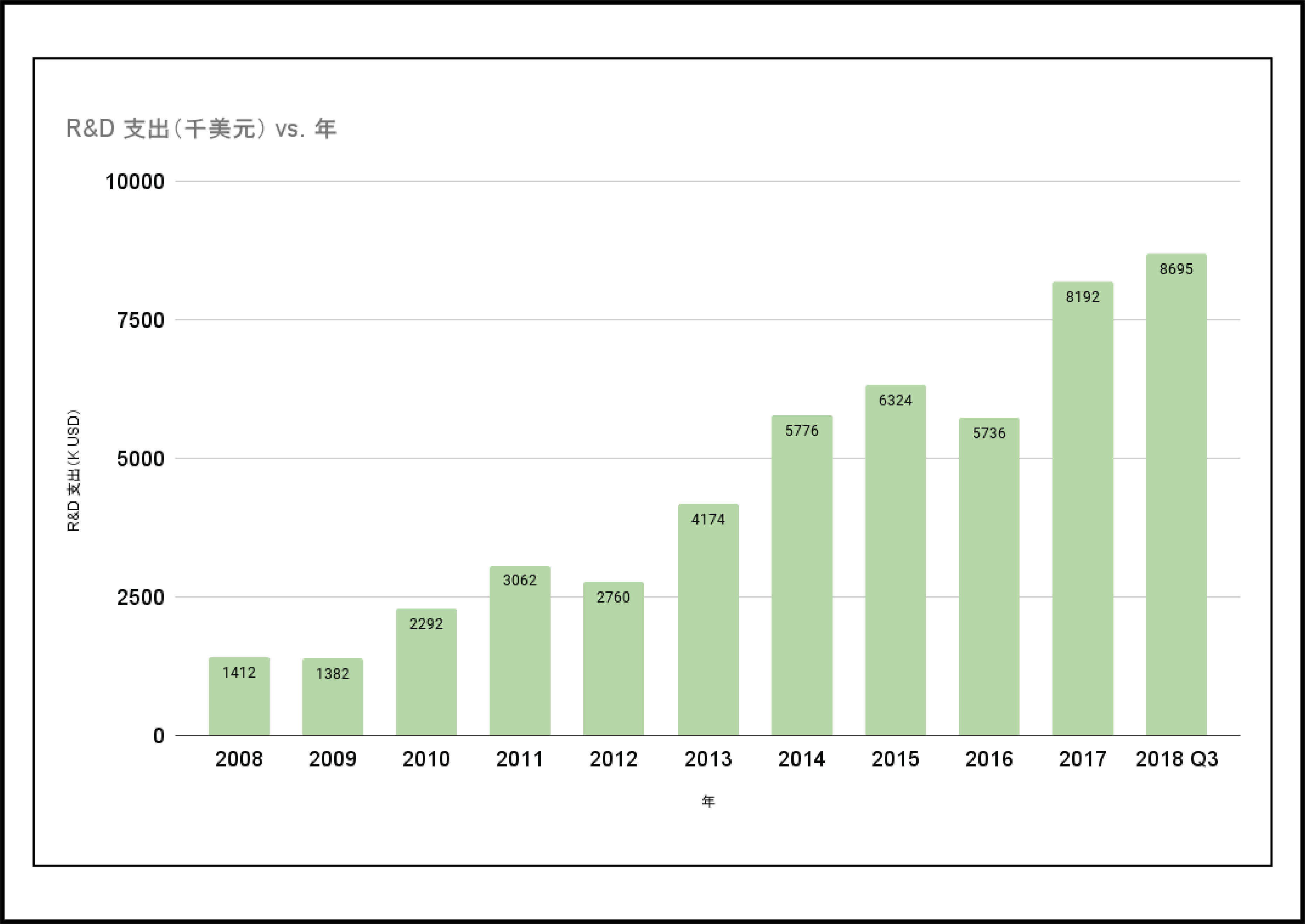

(4) 研發費用

2008年至2018年期間,Mazor公司的研發費用總額(累計)達5,000萬美元左右,是其無形資產價值(如表2所示,192.5萬美元)的25.8倍。

圖4. Mazor 的研發費用

資料來源:Mazor Robotics Consolidated Statements 2008 至 2018 Q3,InQuartik 整理

這些報表使人們產生更多疑問:

- 如何評估研發費用的有效性?

- 研發費用產生了多少無形/專利資產市值?

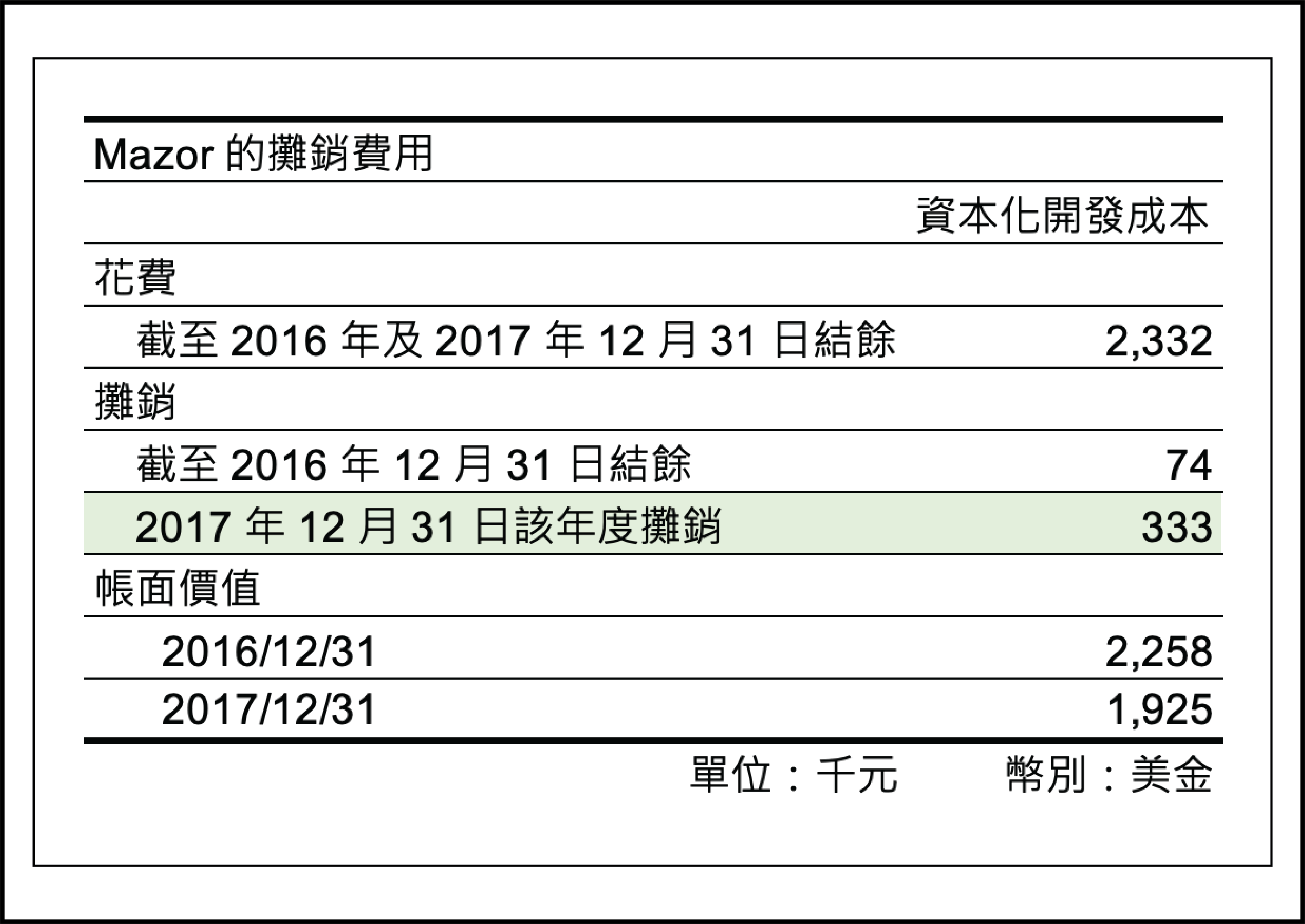

(5) 攤銷費用

2017年,無形資產攤銷費用約為33.3萬美元。但主要的問題是,傳統的報表只會提供最終數據,而不會給出原始總估價值、攤銷的資產數量、資產的使用壽命等任何數據分析。

表3. Mazor的攤銷費用

(6) 收入

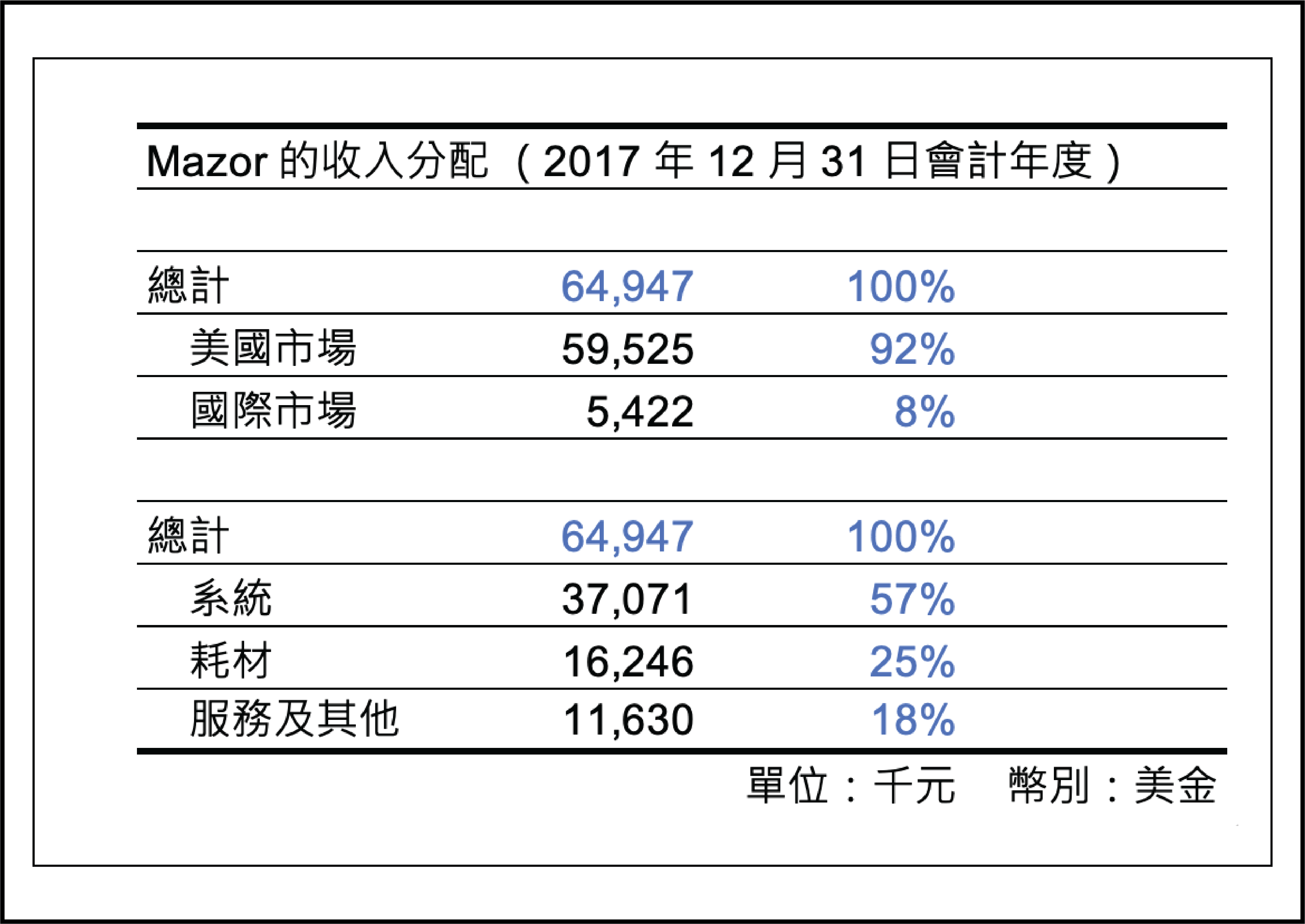

Mazor公司92%的收入來自美國,82%的收入來自銷售各種系統和一次性產品。與攤銷費用的情況類似,報表也只提供了最終的收入總額,而無法將公司的專利價值反應到公司的銷售區域和類別上,更沒有給出任何數據分析。

表4. Mazor 的收入分配

資料來源:Mazor 2017 年度財報

專利數據和分析如何補充財務報表

在查看了前面圖表中看到的所有各種分析方法後,我們可以如何應用這些訊息?現在讓我們看看盡職調查報告中的圖表和分析,如何提供財務報表中看不到的資訊。

(1) 資產負債表

盡職調查報告揭示了一家公司的真實專利資產、質量和價值,與資產負債表上列出的「無形資產」帳目名稱相輔相成。

盡職調查報告可補充資產負債表的資訊如下:

- 覆蓋範圍與狀態:專利權所保護的市場範圍為何?

- 剩餘使用年限:無形資產的攤銷期限和可持續性。

- 技術領域:研發費用所投入之資源配置為何?

- 技術發展時間線:研發投資歷程及技術發展的脈絡。

- 共同所有人和共同申請人:專利無形資產是否會有將來的權利限制?

- 前幾大發明人/專利權人:無形資產所涉最具價值的人力資源和控制範圍。

- 目前專利所有人:專利無形資產的取得途徑為何,屬於自創型或購入型?

- 已交易的專利:專利無形資產過去的貨幣化歷程如何?

- 涉訟專利:有涉訟紀錄的專利無形資產為何,企業是否曾以專利獲得大筆賠償/授權金?

- 高價值專利家族:市場覆蓋範圍更廣的專利家為何?

- 高價值專利品質:高價值高品質的專利數量。

- 同行比較:與競爭對手相比,公司的技術競爭強度以及專利強度如何?

|

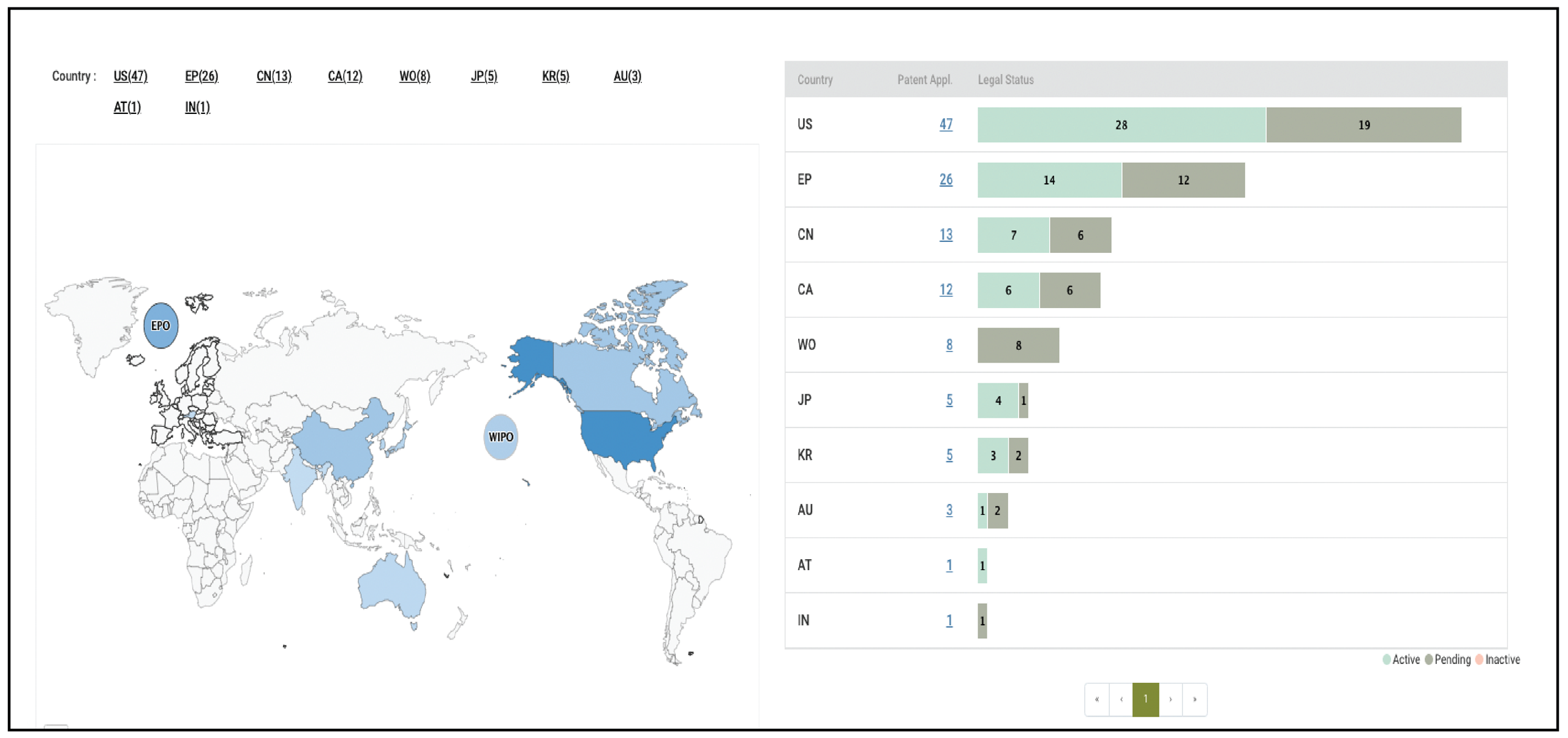

圖5. Mazor的專利無形資產全球市場覆蓋範圍

禎料來源:Patentcloud Due Diligence

(2) 損益表

盡職調查報告的資料儀表板展示了研發和人力資源費用支出情況,以及為董事會和股東創造更多貨幣化機會的方法。

|

盡職調查報告可補充損益表的資訊如下:

- 剩餘使用年限:無形資產的攤銷期限和可持續性。

- 正在申請的專利:審查潛在的新專利資產。

- 技術發展時間線:研發投資歷程及技術發展的脈絡。

- 涉訟專利:有涉訟紀錄的專利無形資產為何,企業是否曾以專利獲得大筆賠償/授權金?

- 高價值專利家族:具有高市場覆蓋率的專利家族。

- 高價值專利的品質:具有高價值專利的專利家族,其專利品質。

- 同行比較:與競爭對手相比,該公司的表現如何?

|

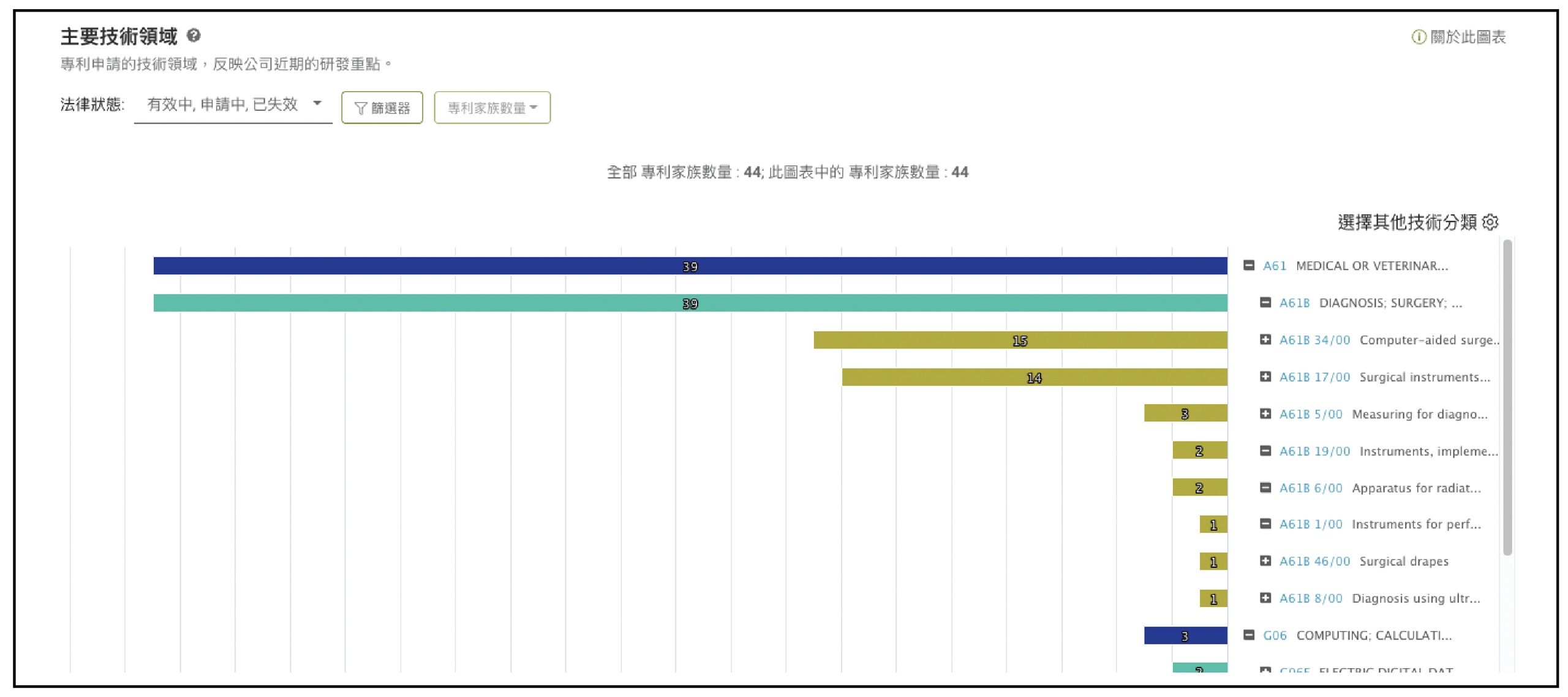

圖6. Mazor 轉換為無形資產所投入的研發成本之比例

資料來源:Patentcloud Due Diligence

(3) 資產明細表

盡職調查報告揭露了專利資產的全部資訊,這在傳統的資產表明細表中是無法實現的。

盡職調查報告可補充資產明細表的資訊如下:

- 覆蓋範圍與狀態:專利權所保護的市場範圍為何

- 剩餘使用年限:無形資產的攤銷期限和可持續性。

- 技術領域:研發費用所投入之資源配置為何?

- 共同所有人和共同申請人:專利無形資產是否會有將來的權利限制?

- 前幾大發明人/專利權人:無形資產所涉最具價值的人力資源和控制範圍。

- 目前專利所有人:專利無形資產的取得途徑為何,屬於自創型或購入型?

|

結論

儘管無形資產的種類不多,且其中以智慧財產為主,但大多數無形資產都難以獲得保護,而且其權利範圍基本上不為大眾所知。故財務報表仍無法真實反映無形資產價值,使得評估任何一種無形資產的品質和價值以及進行準確的公司估值變得極其困難。

透過 Patentcloud 的自動化盡職調查報告,我們能從專利資產的各個面向進行觀察,以富有洞察力的方法來評估專利這個最重要的無形資產,並彌補目前專利無形資產體現於財務報表的不足。專業人士可據此獲得任何公司的專利組合評估和分析數據,進一步在企業併購、企業徵信及無形資產評估中得到可行動的見解。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

孚創雲端 |

| 簡介: |

孚創雲端於2014 年成立,匯聚大數據與演算法和技術人才,開發 Patentcloud 專利智慧平台,讓會員能夠檢索高品質的全球專利資料庫,並一鍵式產生不同作業情境皆可適用的解決方案報告。

各領域之專業人士皆可透過專利資料得到可執行之洞見,進而做出有影響力的決策。

孚創雲端透過深度學習的獨創演算法,在巨量資料庫中提煉出具有價值的專利資訊,能簡化傳統檢索、資料整理,圖表製作等耗時耗力的工作,使專利人員能夠更快速、更便利地執行專利布局、專利訴訟、投資併購、專利轉讓授權及標準必要專利等作業,並將寶貴的時間與精力運用在更重要的工作上。

歡迎免費試用:Patentcloud Due Diligence

電子郵件:service@inquartik.com |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|