資策會產業情報研究所(MIC)於6月中下旬舉行了《35th MIC FORUM Spring韌力》線上研討會,於「通訊產業發展暨關鍵議題」部分,MIC預估2022年全球通訊產業將達7,248億美元(約21兆新台幣),成長1.2%,展望2022年整體台灣通訊產業,預計達4.45兆新台幣,較2021年成長5.8%。MIC資深產業顧問張奇指出,台灣通訊產業占全球比重持續上升,於2014、2018與2022年分別約占14%、16%與18%,平均每4年市占成長2%。此外,預估2022台灣5G產業成長20.3%,達2.4兆新台幣,占台灣整體通訊產業達55%。

Photo on Pixnio

5G設備及用戶市場

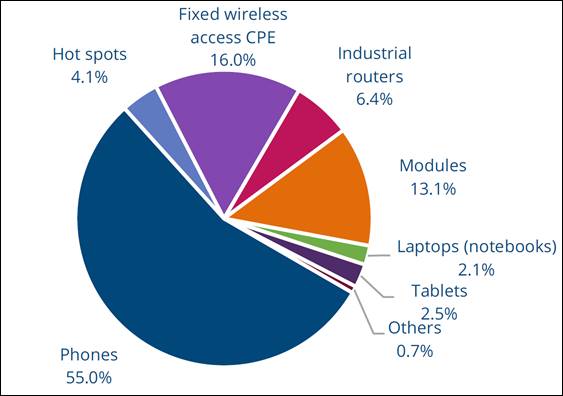

據GSA (Global mobile Suppliers Association)統計數據顯示,今年5月分業者發布的5G 設備數量達到1,400款,與前一個月分相比增長了1.9%,與去年同期比較,從873款上升至1,400款,成長高達60%。其中 1,062款是已商用的設備,占所有已發布5G設備的 75.8%,從今年初開始提升了23.9%。

在GSA確認的1,400款已發布的5G設備中,手機為最大宗,占55%(見圖1),詳細項目如下:

735款手機,其中至少690款是現在市售產品

214款固定無線進接終端設備 (CPE),其中至少120款是現在市售產品

175 款模組

86款工業或企業路由器、閘道器或數據機

55款電池供電的無線上網熱點

34款平板電腦

28款筆記型電腦

11款車用路由器、數據機或無線上網熱點

8款USB終端、隨身碟或數據機

54款其他設備,包括無人機、頭戴式顯示器、機器人、電視、相機、小型基地台、中繼器……等等

圖1. 截至2022年5月為止已公布的5G設備類別

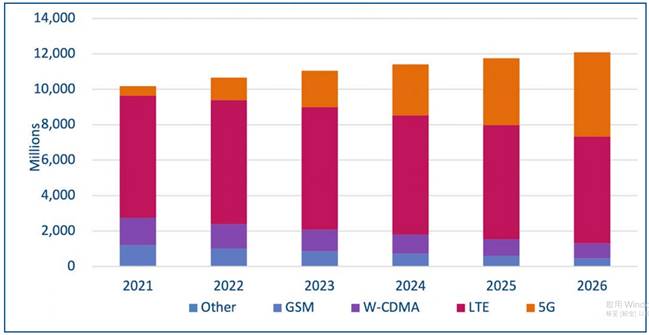

就用戶市場的部分,GSA統計數據指出,截至2021 年第4季度末為止,全球共有 68.3億 LTE 用戶,在2021年一年當中共增加了7億8千9百萬LTE 用戶,同比增長 13.04%;於2021底占全球行動通訊用戶數 67.1%。此外,5G用戶數於2021 年第4季度增長19.1%,達5億2千1百萬,占全球行動通訊市場5.1%。

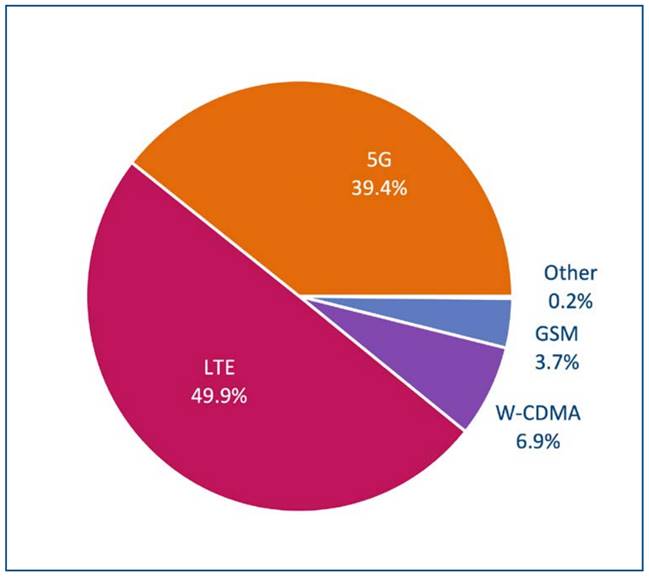

依據最新數據分析,Omdia市場調研公司預計到 2026 年底全球行動通訊用戶數將達約120.8億。另一方面,Omdia預估LTE用戶數將於2022年底達到頂峰 (約70億),到2023年初會開始成長緩慢,用戶漸漸轉移至5G。

此外,於2021年底至2026年底期間,GSM用戶的市占率將從11.3%降至3.7%,而W-CDMA的市占將從15.2%下降到 6.9%%。Omdia預測5G到2026年市占將達39.4% (即全球用戶數47.6億)。雖然LTE於2026年於市場仍占主導地位,但預測市占會從2021年的67.7%下降至 49.9%。

圖2. 預估於2026年底時不同行動通訊技術之市占率

圖3. 預估2021~2026期間不同行動通訊技術用戶數之變化

智慧型手機市場觀察

觀測全球智慧型手機市場,資策會MIC預估,2022年全球手機市場成長約1%,出貨下修至13.7億台,主要與封城效應、供應縮減與中國大陸需求疲軟等變數發酵,陸系三大品牌下調全年出貨目標有關。由於手機關鍵零組件無明顯升級,以及消費需求停滯,全球5G手機出貨下修至約7.1億台,不過品牌廠仍持續著力5G產品線,預估滲透率仍可達52.2%。

5G手機占台灣5G整體產業比重相當高,MIC資深產業顧問張奇表示,2022年5G iPhone出貨年增長約20%,將大幅挹注台灣5G手機產值,達2.7兆新台幣。MIC指出,2022年有兩大觀測重點,一是疫情風險帶動產地移轉加速,印度製造力道加大,台廠面臨擴大印度產能壓力;二是碳中和催生充電介面統一,台廠供應鏈有望受惠於接口整合。

觀測全球與台灣5G產業發展,MIC預估2022年全球成長29%,而台灣5G占全球比重17.6%,年成長20.3%,達2.4兆新台幣。張奇表示,未來需觀察中國大陸封城,造成5G晶片、零組件、終端產品的運輸受阻是否獲得緩解。此外,5G產業有三大發展關鍵觀測重點:(1) 美國650億美元的8年寬頻網路基礎建設,以及陸系設備替換政策,台廠將有望在其中扮演腳色;(2) Open RAN於多國持續拓展布建;(3) 電信業者的行動通訊營收多數成長,特別是美中皆成長約8%,歐洲成長約3%。

通訊產業整體脈動

展望2022年電信網路(網通設備),台灣產業占全球比重16.8%,年成長7.5%,達9,525億新台幣。資策會MIC指出,雖然零組件晶片供貨吃緊,出貨議題已大幅改善,系統組裝部分,主要網通業者2021與2020年存貨相比成長近1.5倍,因此去庫存將是各家業者2022年的重要課題。觀測未來產業發展,繼美國與英國之後,更多國家如義大利、澳洲也推出全國或偏鄉地區網路基礎建設升級計畫,將帶動10G光纖FTTH、5G 固定接取上網FWA設備,以及低軌衛星LEO網路設備出貨。除此,Wi-Fi 6/6E新產品的拓市有利於網通廠營收,上游廠商也高度期望,已有大廠開始布局2023年Wi-Fi 7。

資策會MIC表示,疫情以來台廠受惠於各國WFH的寬頻裝置需求,陸續接獲包含傳統數據機、新一代Wi-Fi 6/6E路由器、5G FWA與低軌衛星LEO產品的國際大廠訂單,因此2020與2021年營收接連成長,然而可觀察到主要廠商毛利率有衰退現象,主要是上游零組件漲價、備料存貨增加與海空運成本竄升等供應鏈干擾因素導致,進入2022年又遭逢俄烏戰爭、中國大陸封城管控與全球通膨影響,皆可能左右台廠獲利表現。

參考資料:

《通訊產業發展暨關鍵議題》簡報,張奇/MIC資深產業顧問兼主任,2022.06.15,《35th MIC FORUM Spring韌力》線上研討會

LTE & 5G Subscribers – Update, 31st Mar, 2022 , ©Global mobile Suppliers Association. 2022

5G Market Snapshot, End June 2022, ©Global mobile Suppliers Association. 2022

作者: 李淑蓮

現任: 北美智權報總編輯

學歷: 文化大學新聞研究所

經歷: 北美智權報主編

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.