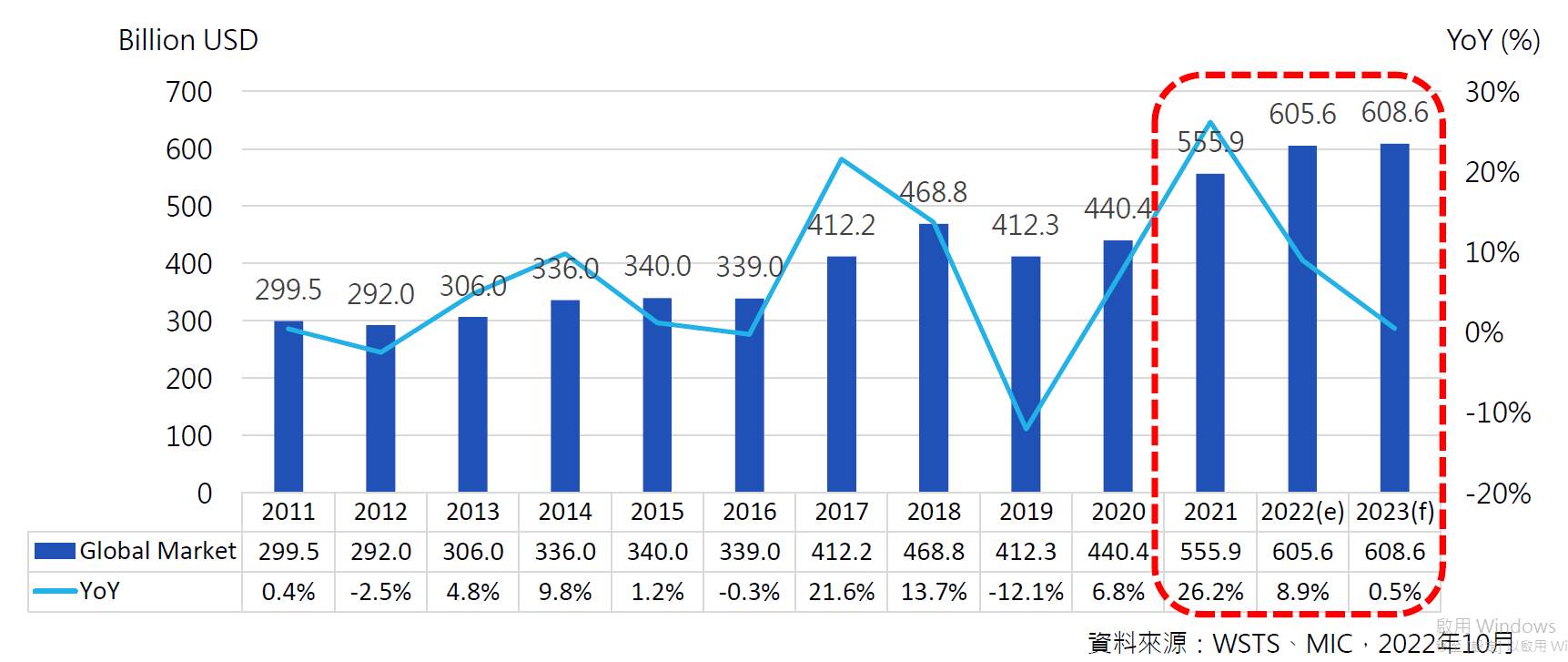

資策會產業情報研究所(MIC)於《35th MIC FORUM Fall賦能》線上研討會中,分析了全球及台灣半導體產業近況。資策會MIC指出,雖然2022年全球半導體延續2021年成長動能,但由於需求反轉與通膨、戰爭等因素影響,消費市場買氣不佳,成長不如預期。2022年市場規模預估為6,056億美元,成長率8.9%。展望2023年,由於外部環境因素尚未消除、消費市場買氣持續低迷、拉貨力道疲軟,供應鏈業者均庫存水位過高;預測全球市場規模6,086億美元,僅成長0.5%。MIC產業分析師楊可歆指出,庫存去化與記憶體產能過剩將延續至2023上半年,影響2023年半導體市場表現(如圖1所示)。

圖1. 全球半導體市場規模

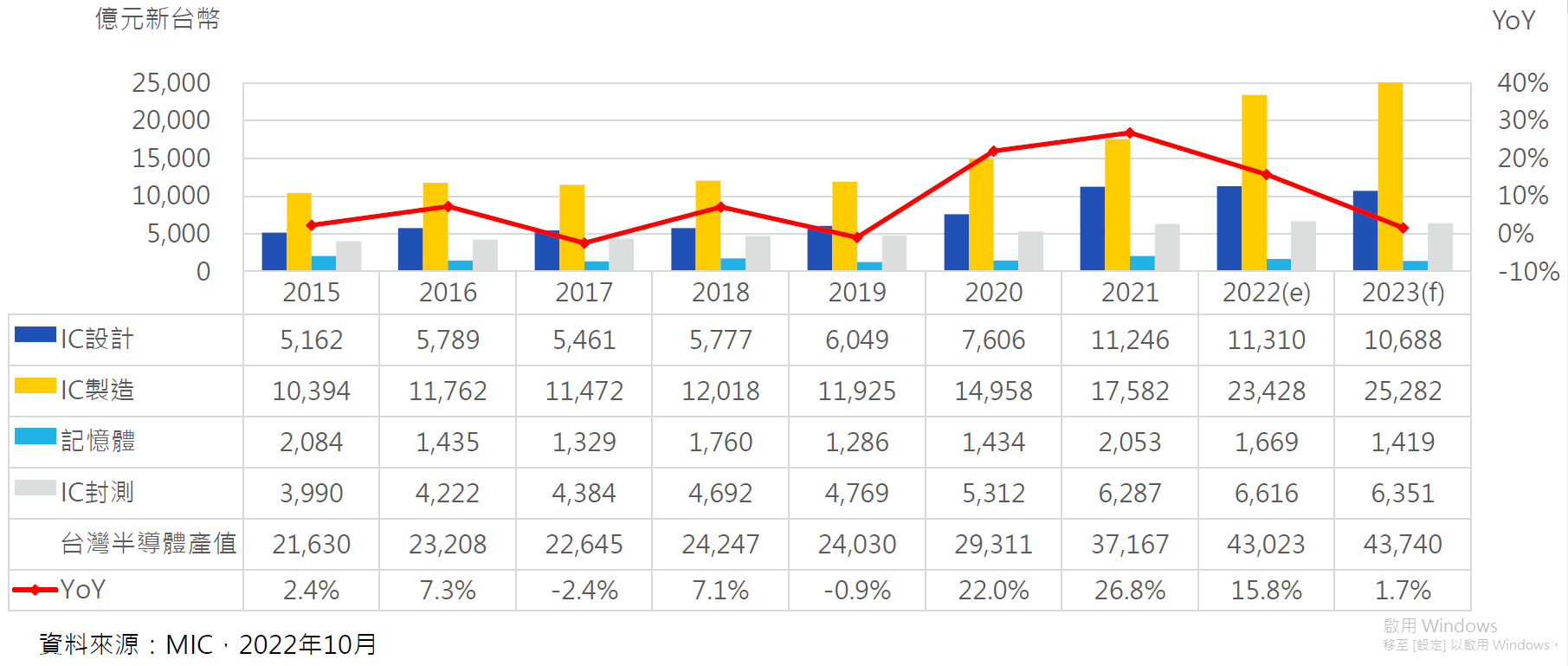

資策會MIC指出,台灣半導體產業的表現於2022年仍優於全球,預估全年產值4.3兆新台幣,成長率15.8%,預估2023年產值微幅成長1.7%。楊可歆表示,消費性終端需求的快速滑落,衝擊2022下半年IC設計、IC封測與記憶體產業營收成長,目前半導體產業已進入庫存調整階段。在消費性IC與記憶體供過於求,需求滑落的情況下,也連帶影響IC封測需求,在在皆不利於2023年半導體產業整體營運。不過,由於晶圓代工部分有高階晶片市場的支持,MIC預期台灣半導體產業2023年仍能維持正成長 (如圖2所示)。

圖2. 2015-2023台灣半導體產值變化

從圖2可見,綜觀2022年台灣半導體次產業的表現,IC製造產最為亮眼,營收逐季成長,預估可達2.3兆新台幣,全年營收成長33%。資策會MIC指出,主要是因為全球半導體長期需求與產能供不應求,有利於晶圓代工價格。至於IC設計產業的表現則預估將與2021年持平,主要與2022上半年中國大陸封城、俄烏戰爭,加上全球總經環境變動等不利因素,使電子終端需求急凍,下半年市場仍難以回溫,業者面臨庫存去化巨大壓力有關,如終端市場狀況未能改善,未來將可能價量齊跌。封測產業部分,2022上半年因有長約支持而表現穩定,然而隨著IC設計產業庫存去化,下半年封測廠營收與稼動率還會下滑,預估2022年營收微幅成長約5%。

四大關鍵議題

觀測半導體產業營運,資策會MIC提出4個關鍵議題:(1)全球晶圓廠設備支出連三年大幅成長,2023年因市況不佳,晶圓代工廠將調降資本支出、放緩擴產腳步,因此2023年全球半導體設備支出將趨緩;(2) 2022下半年DRAM供需比持續擴大,價格快速下跌,其中台廠主攻利基型產品,跌幅可能會超過標準型產品;(3) 預期2023下半年邏輯IC封測業務將隨市場狀況逐漸回溫,加上晶片設計複雜度與電晶體數量增加,帶動高階測試需求,有助於提升相關業者營收成長;(4) 晶片緊缺大幅緩解,然而供應鏈各應用領域仍面臨不同程度的長短料問題,此外,車用MCU與工控功率半導體產能缺口仍在。

地緣政治影響也將持續籠罩2023年半導體產業,楊可歆表示,從晶片法案到CHIP 4聯盟倡議,顯示美國希望獲得半導體業者更有力的支持,可預見台廠IC設計與晶圓代工業者在中國大陸市場的業務將受到更多限制,也會影響台廠全球布局規劃。另外,特別須留意中國大陸被迫加速自主半導體製程技術與設備開發,約3~5年後,其成熟製程將足以威脅台系晶圓代工廠。

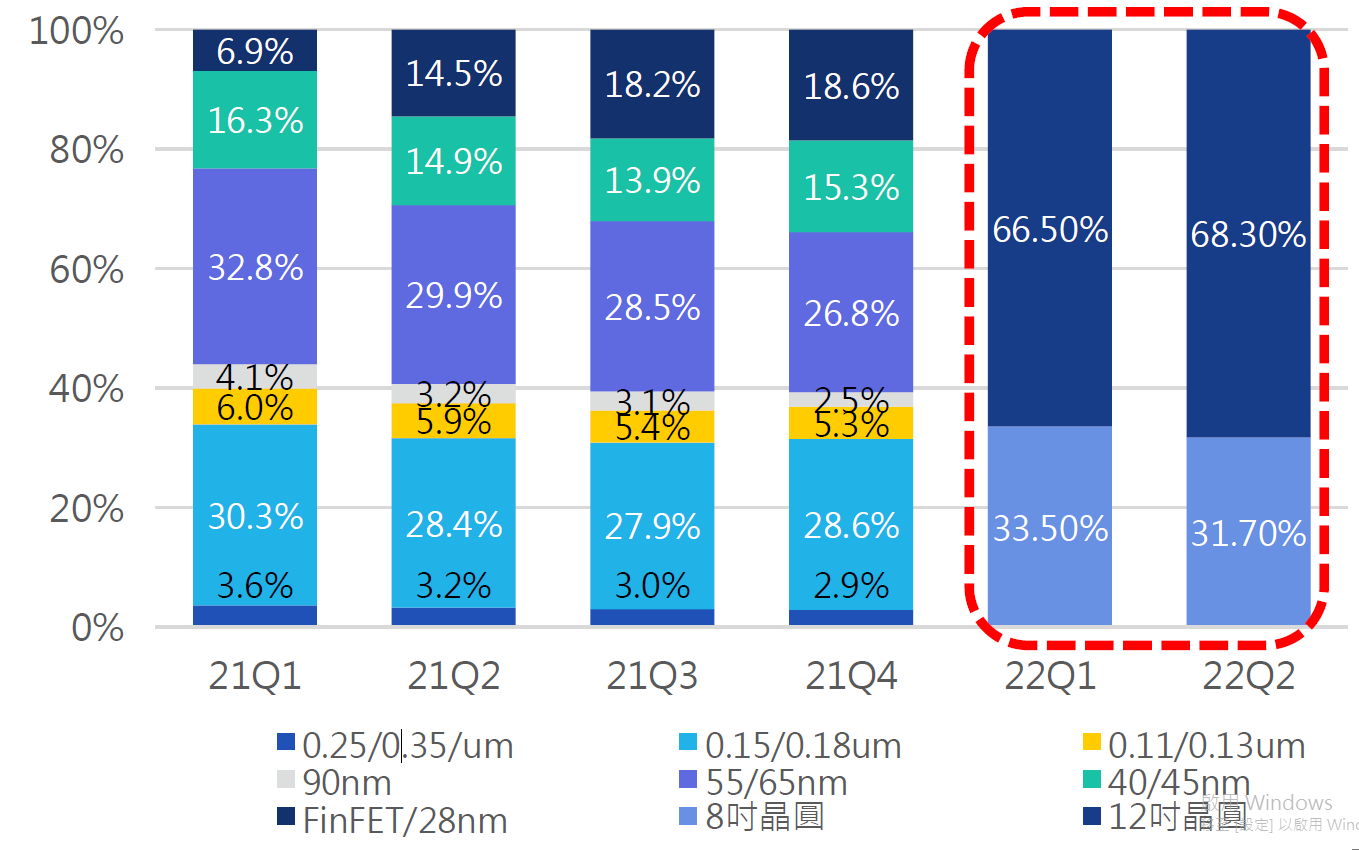

楊可歆觀察,在加拿大註冊、總部位於中國大陸的MinerVa Semiconductor新品礦機的SoC(系統單晶片)被揭露採用中芯國際7nm製程,該產品於2021年7月出貨,顯示中國大陸在缺少EUV設備情況下仍未放棄發展先進製程,而且令人驚訝的是進程如此迅速。資策會MIC盤點中國大陸境內晶圓代工業者邏輯晶片製造能力,官網揭露中芯國際目前可做14nm,而台積電南京廠可做16nm;然而,從財報資訊觀察,中芯國際自2022年第一季便不再公布各製程節點營收占比,改以晶圓尺寸替代 (如圖3紅框所示),一般認為中芯國際隱藏各製程銷售情況是為防範美國打壓其進口半導體設備預做準備。

圖3. 中芯國際各製程節點營收貢獻比重

地緣政治影響

考慮美中對立情勢,資策會MIC表示可預見中國大陸未來在先進製程發展中所需之設備、軟體、關鍵零組件、耗材均將受到出口管制;另從晶片法案到CHIP 4聯盟倡議,足見美國希望獲得半導體業者更有力的支持;台廠在美國加大管制的情況下,IC設計與晶圓代工業者在中國大陸市場業務將受到更多限制。另一方面,中國大陸被迫加速自主半導體製程技術與設備之開發,預期3至5年後,其成熟製程將具備威脅台系晶圓代工廠之能力。

資策會MIC指出,中國大陸本土半導體設備業者中,備受關注者包括上海微電子、北方華創、中微公司,尤其後兩家業者分別專精於薄膜沉積設備與蝕刻設備;近年中國大陸積極發展設備、材料國產化,綜整資訊顯示中國大陸廠商在刻蝕、清洗、塗膠顯影等設備供給率大幅提升,部分甚至成為主要設備供應商(參考圖4)。

圖4. 中國大陸晶圓代工業者技術及半導體設備業者盤點

最後,觀測整體半導體技術發展趨勢,資策會MIC資深產業分析師鄭凱安指出,未來異質整合封裝發展值得關注,隨著全球封測產業市場規模持續成長,除了專業委外封測(OSAT)廠,晶圓製造大廠如台積電、Samsung、Intel也開始布局先進封裝技術,加大先進封裝資本支出。異質整合封裝可應用於高階運算晶片堆疊密度與運算效能提升,以及矽光子光電整合晶片製作,可提升光電訊號轉換及資料傳輸效率,將有利於滿足智慧型手機、車用、航太、醫療、物聯網等終端應用產品整合多元化功能與提高運算效能等需求(可參考《異質整合系列-2:先進封裝技術發展趨勢 》一文)。

參考資料:

《 【35th MIC FORUM Fall】 賦能 》研討會,資策會產業情報研究所資深產業分析師楊可歆簡報,2022年10月。

作者: 李淑蓮

現任: 北美智權報總編輯

學歷: 文化大學新聞研究所

經歷: 北美智權報主編

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.