第三類半導體包括碳化矽(SiC)與氮化鎵(GaN),整體產值又以SiC占80%為重。SiC適合高壓、大電流的應用場景,能進一步提升電動車與再生能源設備系統效率。根據TrendForce統計,隨著美國安森美(onsemi)、英飛凌(Infineon)等半導體領導廠商與汽車、能源業者合作案明朗化,2023年SiC功率元件整體市場產值將達22.8億美元,年成長超過四成(41.4%)。

圖片來源 : shutterstock、達志影像

SiC功率元件的前兩大應用為電動車與再生能源領域,根據TrendForce統計,分別在2022年達到10.9億美元及2.1億美元,占整體SiC功率元件市場產值約67.4%和13.1%。

車用方面,安森美近日宣布與德國寶馬集團(BMW)簽署長期供貨協定(LTSA),將安森美的EliteSiC技術用於BMW的400 V直流母線電動動力傳動系統。兩家公司未來將針對電動動力傳動系統進行開發和整合,安森美將為寶馬集團提供優化尺寸、高性能和可靠性的晶片方案,藉由垂直整合的SiC供應鏈生產,支援寶馬集團高端電動汽車快速成長的需求[1]。

另一方面,英飛淩攜手台達電子(Delta)在電動汽車領域展開合作,雙方簽訂一份長期合作備忘錄,為飛速成長的電動汽車市場提供更高功率密度與能源效率的解決方案,主要聚焦於牽引逆變器、直流轉換器以及車載充電器等電動汽車動力系統。雙方也將為電動汽車應用設立聯合創新實驗室,預計將在2023年下半年成立於桃園平鎮[2]。

碳化矽市場規模最大,朝向8吋晶圓發展

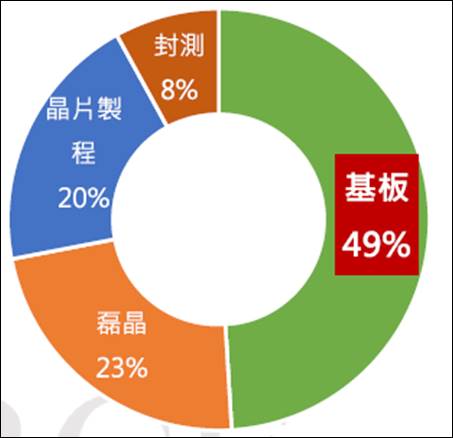

日前TrendForce舉辦「產能再提升,第三類半導體前景無限」研討會,TrendForce半導體產業分析師曾冠瑋表示,第三類半導體發展以碳化矽市場規模最大,雖然正在朝向8吋晶圓發展,但目前SiC功率元件仍以6吋為主流,其中基板在SiC功率元件中成本占比達49%,也是決定元件品質的關鍵,無論是GaN-on-SiC 射頻元件或是SiC功率元件都會用到SiC基板,因此SiC基板實際掌握了產業的核心話語權;而磊晶占成本約23%、晶片製程20%,封測則為8%。由於碳化矽成本仍相當昂貴,業界努力透過多種途徑設法降低SiC基板成本,包括創新晶體的生長方式、研發高效率基板加工技術,以及投入8吋擴產。

圖一、6吋SiC功率元件價值分布

圖片來源:TrendForce,2023/03

在SiC基板市場中,全球最大SiC供應商Wolfspeed的市占率超過六成,Wolfspeed除了美國北卡羅來納州的8吋SiC基板廠之外,並計畫在德國建造8吋SiC功率元件製造廠,而德國汽車零組件大廠ZF Group也將為其投資數億美元。其他業者包含英飛凌與Resonac就SiC原料簽屬長期供貨協議,初期側重6吋、後期將朝向8吋材料;另外意法半導體(ST)與Soitec合作,採用Soitec的SmartSiC技術來量產8吋SiC基板。

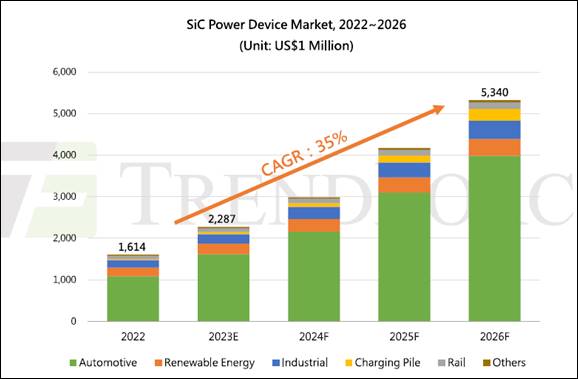

目前碳化矽功率元件於汽車應用約佔70%,根據TrendForce預估,2023年SiC功率元件整體市場規模達22.87億美元,2026年市場規模將成長至53.4億美元,年複合成長(CAGR)高達35%。曾冠瑋指出,全球半導體廠商皆相當關注8吋SiC基板,在Wolfspeed率先開出8吋SiC基板產能的帶領下,其他供應商將陸續跟上,並積極展開供應鏈上下游合作。TrendForce預期,至2026年SiC功率元件市場產值可望達53.4億美元,主流應用仍倚重電動車及再生能源,電動車產值將達39.8億美元、CAGR約38%;再生能源達4.1億美元、CAGR約19%。

圖二、2022~2026年全球SiC功率元件市場產值預估(單位:百萬美元)

圖片來源:TrendForce,2023/03

氮化鎵成長快速,2026年將達17.68億美元

氮化鎵主要應用在功率元件、RF元件及光電元件,功率元件以矽基(Si)、藍寶石(Sapphire)及氮化鎵基板為主,其中以矽基為最大宗,代表性廠商像是美國半導體公司Transphorm和EPC、加拿大GaN Systems等等。RF元件以碳化矽、矽基及鑽石(Diamond)基板為主,其中碳化矽基板為主流,主要廠商像是日本住友電氣工業(Sumitomo Electric)、荷蘭恩智浦半導體(NXP)、Wolfspeed等。

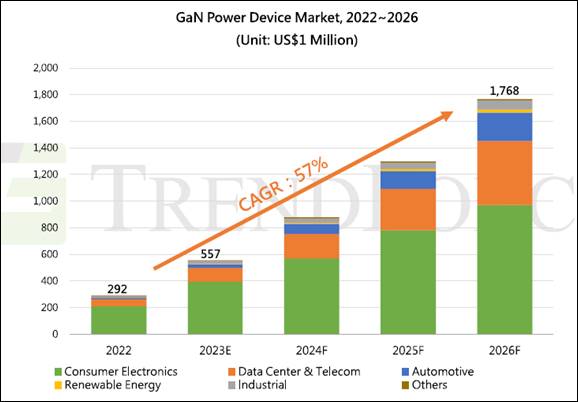

目前氮化鎵功率元件約70%都是應用在消費性電子,最常見的就是手機快充頭採用氮化鎵設計,另外有20%應用在通訊元件或基地台。TrendForce預估,2023年氮化鎵市場規模可達5.57億美元,2026年進一步將達到17.68億美元,年複合成長高達57%。

圖三、2022~2026年全球GaN功率元件市場產值預估(單位:百萬美元)

圖片來源:TrendForce,2023/03

曾冠瑋指出,氮化鎵在2020年率先於消費電子市場放量,接著應用逐步擴張到資料中心和通訊領域,已有不少電信商及電源廠尋找氮化鎵廠商合作,以解決伺服器運作約20%的能源損耗。另外,再生能源也是一項被看好的氮化鎵應用,太陽能逆變器採用氮化鎵後可以提高太陽能的轉換效率,並縮小約30%逆變器體積。在汽車應用方面,氮化鎵還在加速車規認證的階段,並積極推動搭載進程,目前主要應用在車載充電器(OBC)和DC-DC,未來目標將逐漸切入逆變器(inverter)應用。氮化鎵功率元件廠商開始和車廠和Tier1廠商展開緊密合作,目前最積極的廠商是GaN Systems,而英飛凌計畫以8.3億美元收購GaN Systems。

第三類半導體加速新能源汽車變革

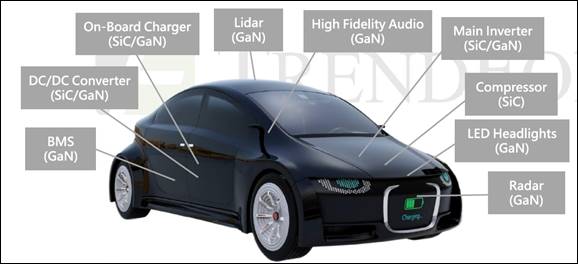

碳化矽功率元件市場高度仰賴新能源車發展,由於電動車大廠特斯拉(Tesla)率先將碳化矽功率元件導入M3車系逆變器,帶動意法、英飛凌等國際大廠積極搶進,各大車廠電動車陸續從400V朝向800V邁進,碳化矽正迅速被導入汽車主逆變器,大幅降低充電時間並提高續航力,預估2026年整體碳化矽車用市場約有82%集中於逆變器、14%在車載充電器。

曾冠瑋指出,碳化矽目前由特斯拉引領,適用於純電動車(BEV)主逆變器、車載充電器、DC/DC轉換器等高壓系統,但SiC基板成本高,且晶片製程需要用到特殊高溫製程設備,會帶來高昂的能源成本;而Tier1與OEM廠對於GaN躍罐欲試,但技術、產能及供應鏈生態尚未成熟,短期內適用於輕度混合動力(MHEV)的車載充電器、DC/DC轉換器、Lidar、電池管理系統(BMS)等中低壓系統,主要是基於成熟的矽晶圓體系構建,相對而言成本較低。

圖四、第三代半導體在新能源車應用示意圖

圖片來源:2023/3/24,「產能再提升,第三類半導體前景無限」研討會曾冠瑋簡報資料

不過日前特斯拉拋下震撼彈,宣布下一代電動車的動力系統將大砍75%碳化矽用量,曾冠瑋認為,原本特斯拉逆變器採用48顆SiC MOSFET,若要減少75%碳化矽用量,未來可能會有三種作法,第一是SiC SBD+Si IGBT、第二是SiC MOSFET+Si IGBT、第三種是仍整車採用SiC MOSFET,但減少顆數為24顆或12顆,其中又以第三種方式的可行性最高。雖然特斯拉減少SiC MOSFET的使用量,但每一顆都要使用規格更好的產品,價格將會比現在貴30~50%,對於供應商來說量雖減少但單價提高,且可增加對其他車廠或Tier1的出貨量,因此預估碳化矽產業前景是不變的。

資料來源:

- 2023/3/24,TrendForce「產能再提升,第三類半導體前景無限」研討會,半導體產業分析師曾冠瑋簡報

備註:

| 作者: |

吳碧娥 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

北美智權報資深編輯

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|