資策會產業情報研究所(MIC)於5月上旬舉行了第36屆MIC FORUM Spring《開擘》研討會,在「半導體產業布局」單元,分別由資策會MIC產業顧問兼主任彭茂榮、產業顧問兼組長潘建光、以及資深產業分析師兼組長鄭凱安分享了2023年半導體產業發展的關鍵議題,包括市場回顧與展望、供需分析、主要應用產品、終端市場需求,以及先進封裝關鍵技術發展等等,並同時發布了2023年半導體產業觀測。總的來說,2023年為半導體庫存調整年,雖然下半年有望回溫,但春天應於2024年才會降臨,業者宜審慎以對,掌握技術發展趨勢並提早布局。

MIC產業顧問彭茂榮表示,2023年將為半導體庫存調整年,預估全球與台灣半導體皆呈現衰退,全球市場衰退3.1%、台灣IC產業衰退10.5%,2023下半年比上半年回溫,須持續觀察全球總體經濟變化與下半年需求復甦力道,景氣循環春天要等到2024年。展望未來,台灣半導體發展機會將與「數位轉型」、「永續發展」兩大全球浪潮密切關聯。

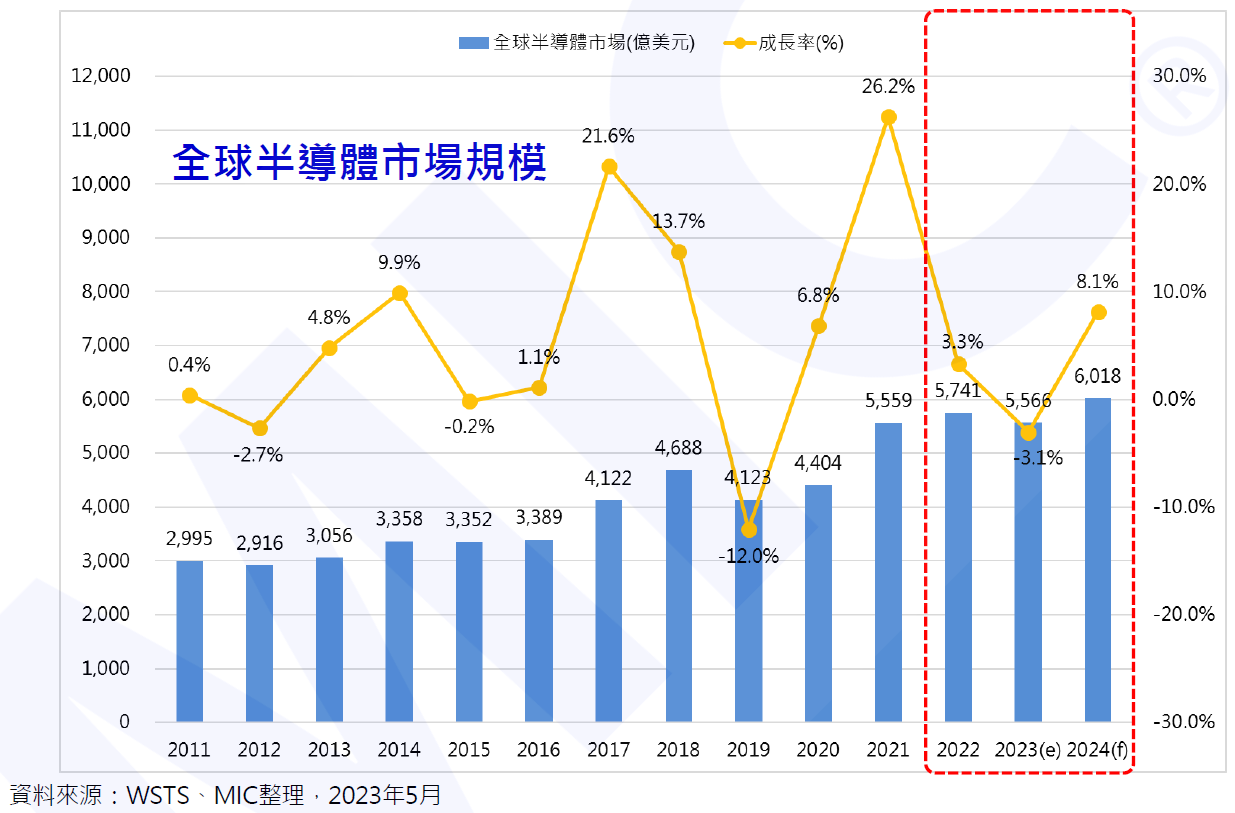

2023全球半導體規模5,566億美元 台灣 產值預估3.95兆新台幣

觀測全球半導體市況,資策會MIC預估,2023年全球市場規模為5,566億美元,主要為外部環境負面因素持續,消費市場買氣不佳、拉貨力道疲軟,從終端、系統廠到半導體晶片產銷供應鏈業者均面臨庫存水位過高的問題,庫存去化持續影響2023年全球及台灣半導體表現。長期來看,5G、HPC、AI、車用、物聯網等應用,將持續推動對半導體元件的長期需求力道。

圖1.全球半導體市場規模 2011 ~ 2024 (F)

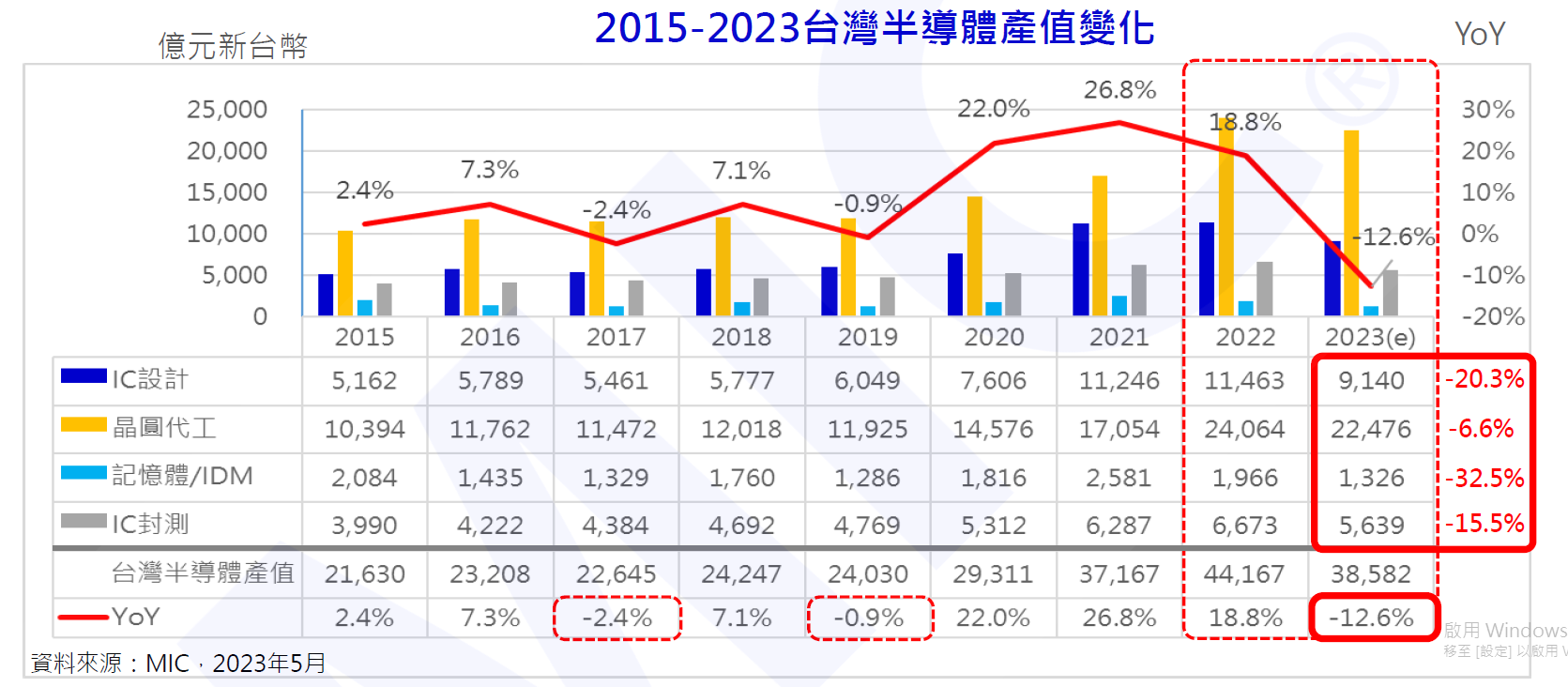

綜觀台灣半導體產業,2022年面對消費性終端需求的快速滑落,下半年IC設計和IC封測成長不如預期 (僅分別成長1.9%和6.2%) ,而記憶體則受到更重大衝擊,大幅衰退23.8%,惟在晶圓代工高成長帶動下(成長41.1%),全年產值仍能維持雙位數正成長(成長18.8%),突破新台幣4兆元。

彭茂榮指出,半導體產業邁入2023年即開始進入庫存調整階段,IC設計與記憶體產業面臨需求滑落、供過於求的困境,預估將分別衰退20.3%及衰退32.5%。另一方面,晶圓代工也從持平成長下修至衰退6.6%,連帶影響IC封測預估需求衰退15.5%,均不利於2023年整體營運。在2022年基期較高及消費性電子為主的晶片產品影響下,預期2023年產值將呈現雙位數負成長(衰退12.6%)。

圖2. 台灣半導體產業產值變化 2015-2023(F)

數位轉型、永續趨勢持續發酵 異質整合封裝與第三類半導體興起

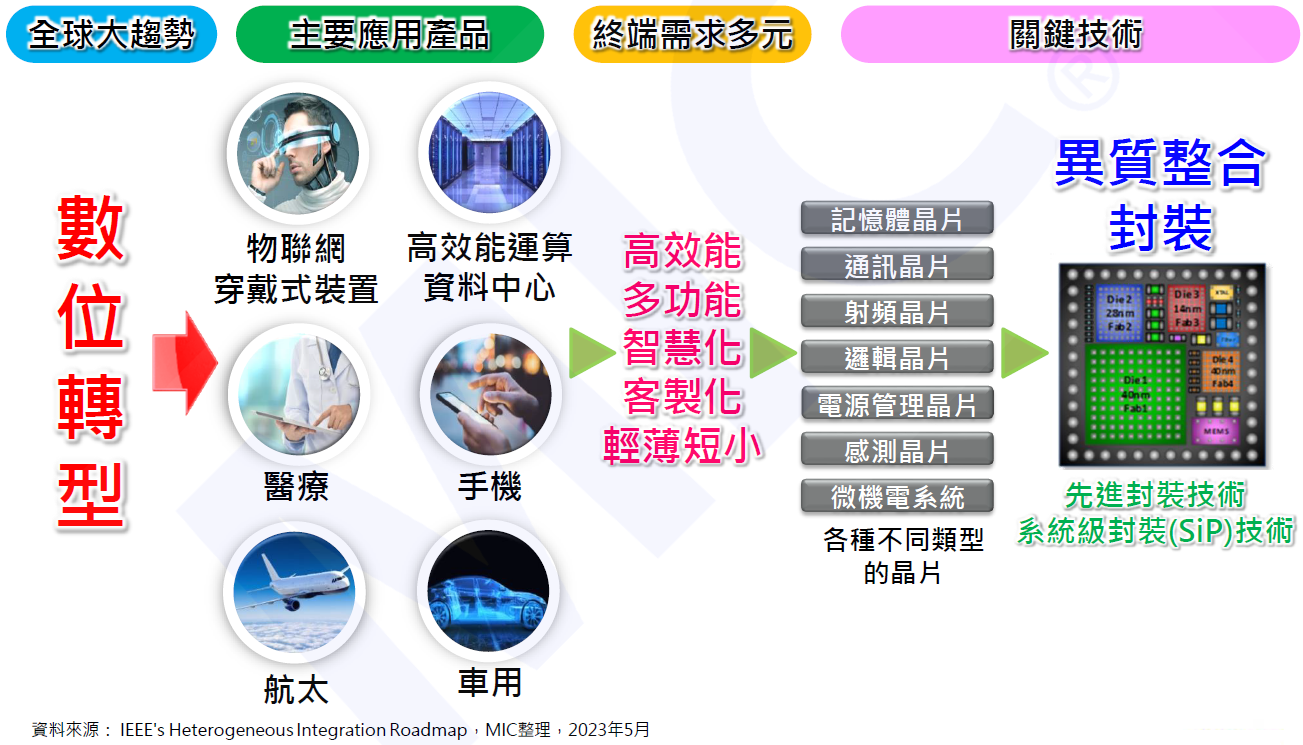

面對全球政經環境紛擾不斷,台灣半導體的下一步應如何布局?資策會MIC認為,數位轉型、永續發展將驅動未來商機。首先,隨著數位轉型驅動終端應用需求,更講求高效能、多功能、智慧化、客製化與輕薄短小,異質整合封裝的重要性因而提升,因其可實現不同性能、功能晶片於一個封裝內部高度互聯,進而提升整體系統性能、功耗與成本效益。其中,先異質整合封裝是進封裝領域的關鍵技術;MIC觀察到先進封裝技術與應用發展已走向聯盟化,許多台灣廠商皆參與其中,積極投入異質整合布局。

圖3. 在數位轉型趨勢下,終端應用需求更高效能與多功,異質整合封裝重要性突顯

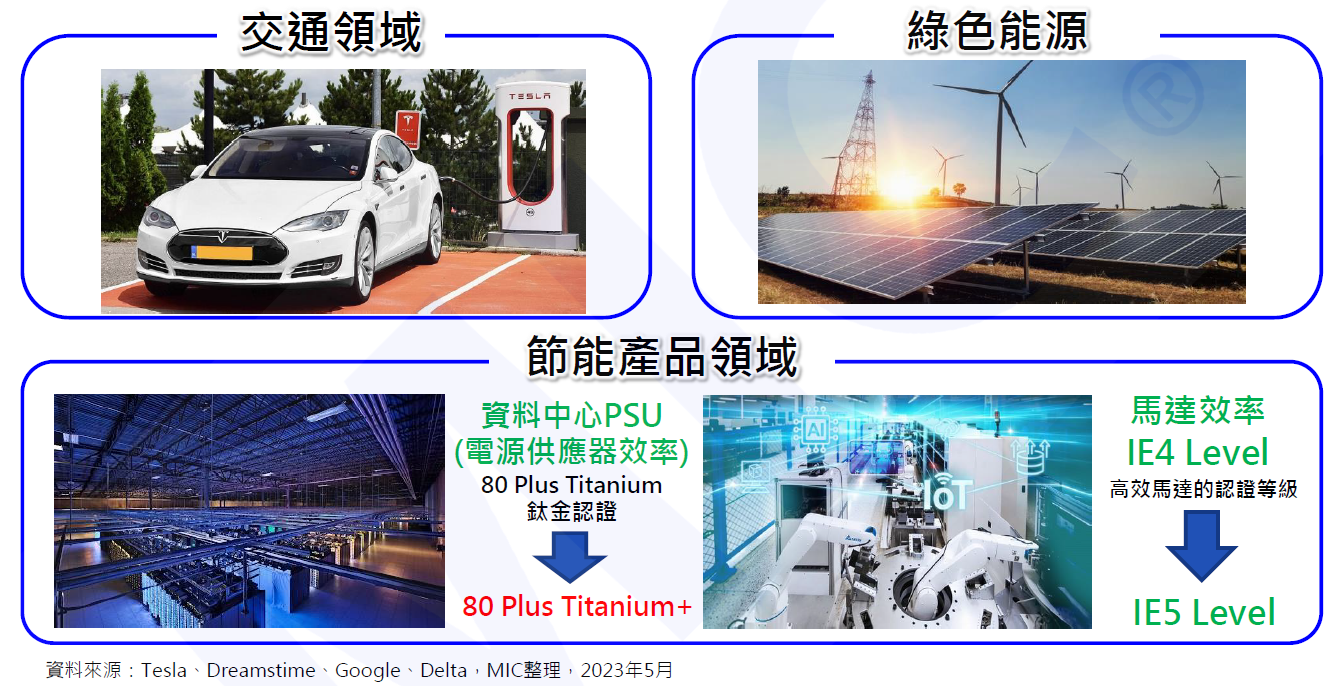

而第二大商機則是與永續風潮有關,未來終端應用越來越強調節能省電、產品效能、綠色節能與淨零碳排,而第三類半導體耐高溫、耐大電壓、高頻率,且具有降低功耗與縮小體積等優勢。資策會MIC指出,未來淨零碳排主要三大市場為「零碳排交通工具、綠色能源、節能產品」,以上3者將加速第三類半導體的興起。台灣目前於第三類半導體領域仍以晶圓代工為主,由於市場快速成長,國外大廠委託台廠代工,台廠同步擴產,預期2023年產能陸續開出,將帶動上游設計與下游封測,有助於未來台灣第三類半導體產值成長。

圖4. 「零碳排交通工具、綠色能源、節能產品」,3者將加速第三類半導體的興起

AI需求締造新興晶片商機 惟終端AI晶片仍須克服許多挑戰

資策會MIC表示,AI趨勢發展與聯網裝置對AI的需求,為晶片產業帶來商機與挑戰。隨著AI技術從特定領域加速運算,進展到ChatGPT等通用型運算,推動資料中心及高階伺服器,進而帶動如CPU、GPU、FPG與客製化AI晶片需求;不過產業顧問潘建光也指出,在進一步談到終端導入AI晶片時,可發現無論是智慧型手機臉部解鎖或語音辨識、智慧車輛先進輔助駕駛、全自動倉儲機器人,多是把AI元件內嵌在運算處理器,鮮少有獨立型AI晶片。

AI需求締造新興晶片商機的同時,終端AI晶片仍面臨許多挑戰。潘建光表示,短期AI運算仍以現有處理器或內嵌AI單元為主,獨立AI運算晶片較難開拓規模市場;中期來看,隨著AI應用逐漸聚焦與拓展,針對影音、語音等特用AI運算需求將擴大為類GPU市場;展望長期,跨域、跨業的AI整合將最為關鍵,通用、特用AI需求將從服務遍及周邊,朝向跨域整合。

確保先進製程與先進封裝技術領先 為 2023年台灣半導體產業關鍵課題

關注半導體技術趨勢,高效運算對於效能的要求使先進製程產能需求大幅增加,資策會MIC指出,如何確保先進製程與先進封裝技術領先,是2023年台灣半導體產業關鍵課題。資深產業分析師鄭凱安觀測先進製程,除了美系IC設計業者與ICT大廠,對於高階邏輯/運算晶片的需求持續成長,網通晶片也開始導入7nm製程,長期看來,先進製程在3nm、5nm、7nm都有對應需求。隨著三大半導體廠商競爭先進製程研發,技術節點已推進至3nm量產,2nm量產將在2024年底至2025年登場。當技術節點不斷推進,也提升晶圓製造平均價格。鄭凱安表示,隨著GAA在3nm以下導入,半導體先進製程將再面臨成本與價格大漲。另外,曝光製程對先進製程至為關鍵,也使設備成本成為大廠擴建產能的主要挑戰。

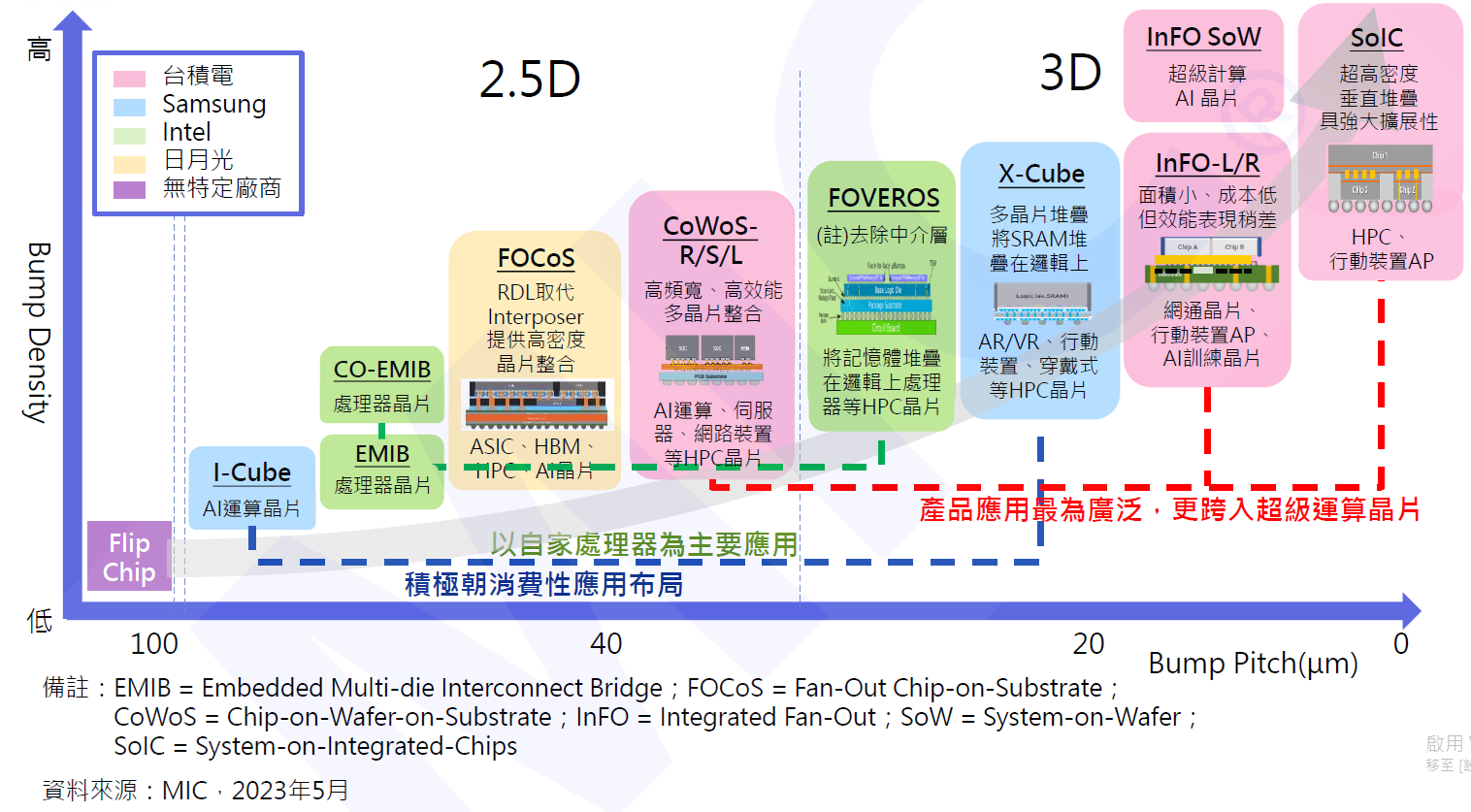

圖5. 尖端半導體廠率先布局異質整合先進封裝,封測業者積極跟進

資策會MIC表示,另一方面,同樣需要關注先進封裝異質整合發展,其被視為後摩爾時代延續半導體產業發展的關鍵動能。鄭凱安指出,IEEE所發布的國際元件和系統藍圖(IDRS)定義了下世代運算元件的發展路徑,從GAA開始,元件的複雜度將快速提升,不僅在結構與製程設計上需耗費更多資源投入,先進封裝技術的導入與整合更是扮演著關鍵角色。隨著運算需求提升,這些技術將飛速發展,於未來十年間逐步實現。

作者: 李淑蓮

現任: 北美智權報總編輯

學歷: 文化大學新聞研究所

經歷: 北美智權報主編

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.