陸系品牌聯想(Lenovo)已在2013年取代惠普(HP)成為全球NB出貨龍頭,而聯想又是採用最多大陸供應鏈的NB廠商。為了扶持自有的供應鏈,聯想將代工訂單轉至旗下的聯寶,代工比例從2011年的5%至今年已成長至42%,聯寶又是採用大陸零組件供應商,大陸電子業這股「紅色供應鏈」勢力已經銳不可擋。

過往台灣是全球筆記型電腦代工主力,近九成代工都掌握在台灣電子零組件業者手中,也發展出台灣特有的科學園區電子業群聚效益,如今不僅大陸品牌廠使用紅色供應鏈的產品,Intel、微軟等國際大廠也轉向陸廠採購,面對大陸業者的模式複製與強勢競爭,台廠是否能迎戰紅色供應鏈?

|

觀察2014年電腦系統產業的表現,根據資策會產業情報研究所MIC統計,2014年全球桌上型電腦(DT)市場將止跌回升,出貨約1.3億台,較2013年成長3.1%。雖然筆記型電腦(NB)仍受到平板電腦(Tablet)的持續侵蝕,但因NB的商用市場需求優於預期,使得衰退幅度趨緩,約2.5%,出貨量為1.68億台。由於商用需求主宰PC市場表現,預期在無刺激商用市場需求下,未來整體PC市場的規模是難以大幅擴張的。

另一方面,過去大幅成長的平板電腦市場,也在今年出現疲態,2012年的銷售成長率高達92%,2014年僅微幅成長12.4%,整體市場逐漸趨於飽和下,2015年的預估成長值將跌至個位數,只有9.2%。

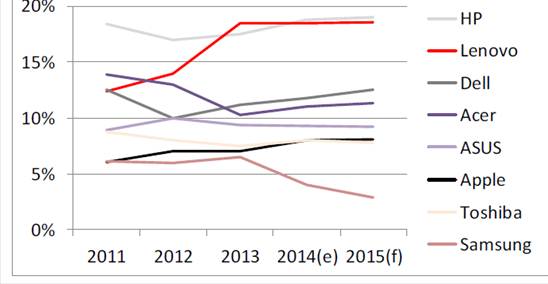

以全球筆電排名觀察,前五大為聯想、惠普、戴爾、宏碁、華碩;第6至第8名分別為蘋果、東芝、三星。只是HP受惠於教育標案市場及XP轉換商機,今年第2季筆電出貨季增率11.6%、年增率19.1%,重新從聯想手中搶回第一大寶座。

圖一、全球NB主要品牌市占率變化

資料來源:資策會,2014年9月

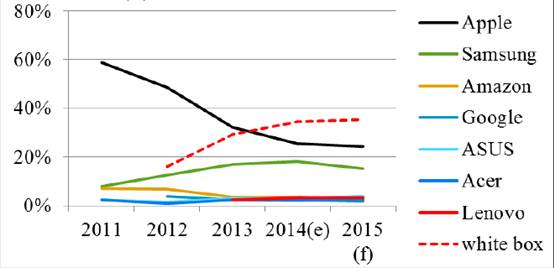

陸系品牌在全球NB市場嶄露頭角,大陸生產的白牌平板勢力更是迅速壯大,不僅在中國大陸市場占有優勢,更取代蘋果平板成為全球市占率最大宗,全球有三分之一的出貨規模都來自大陸白牌。

圖二、全球Tablet主要品牌市占率變化

資料來源:資策會,2014年9月

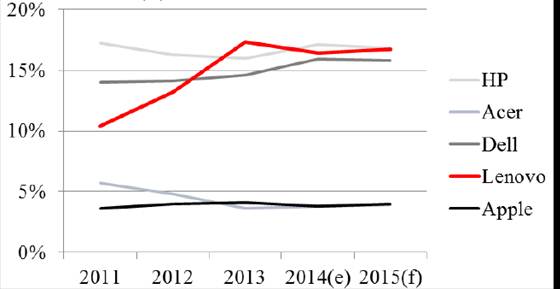

桌上型電腦方面,聯想同樣在2013年取得市占率第一,目前全球的排名也是和HP呈現激烈的纏鬥。

圖三、全球DT主要品牌市占率變化

資料來源:資策會,2014年9月

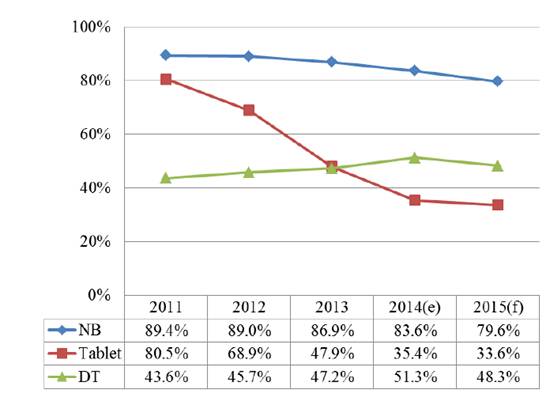

台廠亮紅燈 全球出貨比重持續下滑

伴隨陸系及韓系品牌崛起,加上大陸政府要求品牌業者採購大陸零組件比例須達30%,大陸自製率及組裝率因而持續提升,原先由台灣領導的供應鏈體系備受陸廠搶單威脅,侵蝕台灣產業成長空間。

從2011年就開始,台灣筆記型電腦和平板電腦的全球出貨占比呈現逐年下滑趨勢,其中平板電腦下降的速度最快,從2011年的80.5%大幅衰退至2013年的47.9%,今年度的出貨預估更只剩35.4%。電腦系統產業中,只有桌上型電腦呈現微幅成長趨勢。

圖四、台灣電腦系統產業占全球出貨比重

資料來源:資策會,2014年9月

Intel 積極扶持陸系供應鏈

值得注意的是,紅色供應鏈不再只靠低價爭取訂單,還有從白牌智慧型手機累積出來的技術研發能力,就連Intel也放下過去身段積極尋求合作。Intel從2013年開始啟動的CTE計畫(China Technique Ecosystem,簡稱CTE),是一項以深圳IT產業鏈為中心的技術生態聯盟,宣告Intel將走入徹底擁抱深圳白牌廠商的時代,結盟包括比亞迪、實義德、創智成、漢普、億道、德天、藍魔、台電、廣和通、微步、天智偉業、煒疆等14家深圳本土的平板廠商。

2013年之前,Intel的產品重心是在電腦和PC,台灣身為全球最大的電腦和PC生產基地,把持著全球七成以上的電腦市場,包括宏碁、華碩、明基、仁寶,廣達等電腦大廠都是來自台灣,Intel主要的客戶也全都在產業鏈完善的台灣。CTE計畫不但代表Intel正式進軍深圳白牌平板產業,更重要的意義是,重心將從台灣轉移到大陸深圳去。

過去專注於PC市場的Intel,在進入移動設備的競爭中暴露了落後對手的事實,當平板電腦當道之際,Intel卻在平板電腦的市場幾無份額。2013年之後,Intel開始將產品策略轉向平板電腦,2013年大陸平板電腦出貨量達到9,000萬台,占全球平板市場的27%,而深圳是全球最大的平板電腦生產基地,擁有成熟的平板產業鏈,當然是Intel欲切入平板電腦市場的首選之地。

Intel以CTE計畫強力扶持深圳白牌平板廠商,包括AP晶片免費送,並提供資金、設計、人員、供應鏈、客戶等支援。目前在中國市場推出的基於Intel架構的平板電腦已超過50款,Intel訂下4,000萬平板出貨量目標,欲在大陸搶下20%~30%市占率,讓更多平板電腦都是「Intel Inside」。

除了啟動CTE計畫,Intel也宣布和中國晶片設計業者瑞芯微電子(Rockchip)達成策略協議,攜手拓展產品的廣度與加快開發速度,將英特爾架構(Intel Architecture)與通訊解決方案拓展至全球入門級Android平板電腦市場。瑞芯微電子是當前中國第二大白牌平板電腦處理器供應商,2013年瑞芯微在大陸平板市場出貨共4,000萬片晶片,吃下近三成的市占率,其中包括聯想、華碩等一線廠商的平板產品,還有大量二三線廠商以及山寨白牌。Intel選擇攜手瑞芯微,等於直接找上「中國的聯發科」當代理商,為intel在大陸當地衝鋒陷陣。

在協議內容中,兩家公司將共同推出Intel品牌的行動系統單晶片(SoC)平台;此四核心平台將內含Intel Atom (凌動)處理器,並結合Intel的3G數據機技術。Intel新款四核心SoFIA 3G元件預計將於2015上半年問世,主要鎖定入門與超值型平板電腦市場。

此外,Intel提出了「交鑰匙」解決方案,藉由參考設計大幅簡化了合作廠商的壓力,從投入大量軟體、硬體、品質控制,加速客戶推出產品的時程,整個流程時間甚至可壓縮至一個月完成,節省客戶的時間。Intel也對採用其晶片的深圳平板廠商給予補貼或是免費優惠,吸引白牌廠商使用intel平板晶片,並開放遍佈全球的零售管道給平板廠商。

大陸品牌崛起帶動本土代工茁壯

大陸政府官方將科技相關產業列為發展重點項目,提供取得土地、減免稅賦與標案保障等政策,在此重要助力下,大陸本土的面板、機殼、電池、組裝供應鏈逐漸成氣候,除了大陸品牌業者崛起,也帶動大陸本地代工廠茁壯,中國的筆電組裝廠及平板組裝廠都開始萌芽成群,如聯想與仁寶合資成立代工廠聯寶,欲以此建構自主製造能力,提高對關鍵零組件的掌握度。

大陸平板供應鏈已在Intel刻意扶植下竄起,Intel甚至居中牽線,拉攏品牌業者到中國平板ODM下單,造成台灣代工業者在平板戰局中岌岌可危。宏碁去年委託仁寶跟緯創代工平板,但在Intel拉攏下釋單給大陸組裝廠,業界預估今年至少有30~50%宏碁平板,將由中國廠商獲單。

大陸供應鏈已經切入品牌低價平板,售價約39至59美元的超低價白牌平板中,大陸供應鏈提供的零組件占產品比重高達75%,包括AP、面板/觸控、鏡頭模組、電池,已全面對台廠造成影響。

台廠追求創新 漸進與破壞並進

大陸PC產業鏈在國際大廠扶植下,技術實力漸增,資策會資深產業分析師楊正瑀認為,台灣電子業廠商短期內PC領域的威脅來自於聯想及聯寶,平板供應鏈則要憂心在低價競爭中,台廠和陸廠相比處於落後態勢。中長期而言,國際大廠的策略性布局將是紅色供應鏈技術提升關鍵。

由於PC市場發展停滯,早期由技術驅動的換機需求不再,取而代之的是產品週期較短的消費性電子產品,創新來源將不再侷限於傳統ICT品牌大廠,掌握需求的創新策略將成為決勝關鍵。

為了迎戰紅色供應鏈,台廠的策略不能只是採取過往的「漸進式創新」,同時也要追求「破壞式創新」。「漸進式創新」包括鞏固品牌及OEM/ODM主導指定用料、切入公版合作模式;為客戶提供整合型解決方案,協縮短產品開發及上市時間。「破壞式創新」主要目的是尋求新客戶,可開發如白牌、地方通路品牌、中小型客戶甚至新創公司、群眾募資平台等不同於以往的新客戶群。台灣電子供應鏈廠商必須加速轉型與強化創新,轉往高毛利、高附加價值的新興產業領域發展,才能抵擋紅色供應鏈帶來的威脅。

|

| Facebook |

|

按讚馬上加入北美智權報粉絲團 |

|

|

|

|

|

|

|

|

|