根據資策會產業情報研究所(MIC)統計,2015年台灣半導體產業整體產值達21,616億元台幣,微幅成長0.9%。2016年成長率將回穩,預估整體產值會達到22,135億元台幣,較2015年成長2.4%,預期整體表現將相對優於全球。

綜觀全球半導體產業的發展,2015年受到中國大陸市場成長趨緩影響,以及電腦系統產業出現較大幅度衰退,智慧型手機成長動能趨緩等因素,導致全球半導體產業與2014年相比較,2015年只微幅成長1.2%,約為3,399億美元。預估2016年仍持續受到兩大終端產品出貨表現的影響,全球半導體產業產值,與2015年相比較,將可能衰退約2.2%,僅達到3,324億美元。

資策會MIC產業顧問洪春暉表示,如果把時間拉長看半導體產業在2016年整年的趨勢,MIC的觀察是2016年半導體景氣仍然有下滑的風險。在應用產品方面,除了伺服器之外,其他終端產品的成長可能不大,大體而言是下滑的居多。在整體3C產業日漸成熟,出貨量已不斷降低,在這些終端產品出貨量沒辦法明顯提升的情況下,半導體市場的成長仍然有限。

MIC也觀察到目前全球市場的經濟狀態,國際組織IMF的市場報告於2015年10月時預估2016年全球經濟成長率仍有3.6%,雖然數字比2015年的3.1%好,但這個數字卻比在2015年年中時的預估成長率稍差。

比較值得關注的是,先進國家像美國,其經濟成長情況還好,但中國大陸的不確定性卻很高。中國大陸在2014年的經濟成長率是7.3%,到了2015年,IMF的預估已下降至6.8%,而就2016年,IMF於2015年12月時之估計為6.3%。

因此,不管是從終端產品的市場來看,或是從區域經濟的角度來看,MIC綜合了幾個影響半導體市場的關鍵因素,認為對未來半導體市場的前景仍要持保留審慎的態度。當然,短期季節性庫存調整的狀況可以讓市場有短暫回升的機會,但中長期來看,像於2016年及2017年,半導體需要尋找後續成長動力一事,仍是當務之急。

下圖1是2008年 ~ 2016年全球半導體市場規模,圖2是2009年 ~ 2016年台灣半導體產業產值。圖1顯示2015年全球半導體市場成長率為1.2%,相對於全球市場,台灣半導體市場成長略低,只有0.9%。洪春暉表示,最主要的因素應該是來自記憶體。由於下游需求相對薄弱,因此自2015年以來,記憶體像DRAM的價格即一直下滑。洪春暉認為對台灣廠商而言,雪上加霜的是,在先進製程的轉換上來說,台灣與國際大廠來比,相對進度是慢了一些,因此在訂單方面也會相對受到影響。

圖1. 2008年 ~ 2016年全球半導體市場規模

圖2. 2009年 ~ 2016年台灣半導體產業產值

在IC設計的部分,究竟台灣廠商有沒有受到紅色供應鍊影響或是被取代呢?根據MIC的觀察,在行動電話相關的中低階產品中,確實有可能會受到大陸IC設計公司的影響,但洪春暉指出,比較大的影響應該是來自大陸的經濟狀況,在大陸的經濟發展明顯趨緩後,可以看出其行動電話的需求受到很大衝擊;在這種情況下,台灣IC設計業者在大陸市場的經營也受到一定程度的影響;因此大陸的經濟狀況會是觀察台灣IC設計業在大陸市場發展的一個重點。

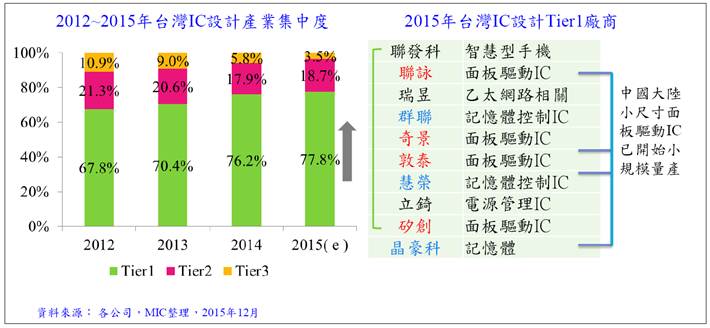

當然,台灣IC設計業在未來2、3年內也會陸續受到大陸IC設計公司的威脅。圖3顯示台灣IC設計產業相當集中,MIC的資料顯示,台灣IC設計業隨著整併效應,2015年前十大IC設計公司的產值占台灣IC設計產業近78%,其中排名第一的聯發科更是占超過40%的比例。MIC表示中國大陸IC設計產業發展迅速,除了智慧型手機為未來發展重點外,面板驅動IC業者亦為台灣廠商潛在之競爭者。

圖3. 台灣IC設計業區塊分析

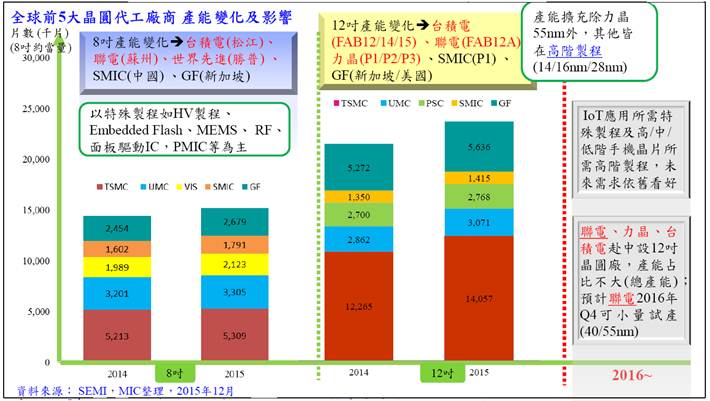

在晶圓代工的部分,台積電仍是維持高度的領先。洪春暉指出不管是在全球市場或是區域市場,台灣的IC設計業在先進製程上,均保持有一定程度的領先優勢。相信在下一個世代製程中,台積電仍能保有一定程度的優勢。

圖4. 全球前5大晶圓代工廠商產能變化及影響

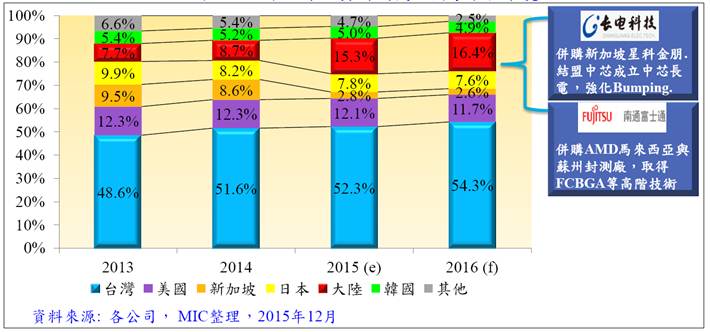

圖5是2013年~2016年全球主要封測代工國家市占率變化,圖中顯示台灣封測廠商在技術與產能領先的狀況下,表現優於全球市場表現;另一方面,中國大陸在政府政策及本土市場快速發展的驅動下,再加上購併效益,其封測市占率快速提升,不過高階技術發展及良率穩定度仍為長期發展之關鍵

圖5. 2013年~2016年全球主要封測代工國家市占率變化

| 作者: |

李淑蓮 |

| 現任: |

北美智權報主編 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|